在我国家具市场上,家居销售绝大多数依赖于经销商体系,而且采用的独家代理形式,使得经销商之间的实力差异很大程度会影响产品销售,对于经销商实力的衡量,无非还是经销商数量、单店销售额、坪效、经销商利润率等指标。

其中沙发市场上,按品类主要分为皮艺沙发、布艺沙发和功能沙发,其中皮艺/功能沙发分别形成以顾家/敏华为首的龙头企业,占沙发全品类份额的3%/7%,在生产工艺、渠道布局等方面构筑了较高的护城河。布艺沙发则由于单价低、工序较少等因素,进入门槛低,行业仍处于红海市场。不过,从行业空间来看,布艺沙发的市场体量约为皮艺沙发的1倍以上,其商业价值毋庸置疑。

参考观研天下发布《2018年中国软体家居市场分析报告-行业运营态势与发展趋势预测》

我国沙发行业竞争格局

资料来源:公开资料整理

休闲沙发主要是指皮艺/布艺沙发,其特点在于个性化需求强,因而要求企业具备良好的设计、品类和供应链管理能力,高SKU的产品结构下如何管控成本是核心竞争力;反观功能沙发,外观同质化较为明显,因而通过垂直供应链管理打造的“性价比”优势才是核心竞争力,这一点与定制家具较为类似。顾家和敏华分别作为休闲沙发和功能沙发的龙头,已在各自领域构筑较高的护城河,短期内其格局难以打破。

以红星美凯龙和居然之家为首的家居卖场,未来几年制定了高速扩张计划,在一二城市渠道相对饱和的情况下,向三四线下沉是大方向。这种渠道下沉将加速中型企业的掉队,其原因在于,三四线地区消费者普遍对价格敏感度较高,消费两极分化,一部分追求低价,一部分追求知名品牌。全国品牌与地方作坊相比,成本和价格都不占优,在低端市场的竞争力不强;在中高端市场中,以顾家、敏华为首的全国品牌占据绝对优势,导致一批中型企业会出现难招商,开店少等问题,逐渐与龙头企业拉开差距。

不同于国内沙发经销商体系,美国近70%的沙发通过专业家居零售商销售,类似于苏宁/国美以买断形式来运营渠道。故对于沙发品牌商而言,虽无渠道运营压力,但其产品力和品牌力直接关系到能否获取优质零售商资源,进而实现渠道扩张。

目前沙发市场在美国已经进入成熟期,根据有关数据显示2017年美国沙发市场大约有142亿美元市场规模,近十年复合增速为2%,增速相对比较稳定。在美国,沙发市场虽需求受地产影响,但影响相对比较有限(相关系数为0.5,为中度相关),主因沙发需求除了换房推动外,还有老旧房屋的家居更换需求;相比木质家具,沙发因覆盖层容易污染和磨损,且软垫伴随时间推移而缓冲减少,故更换周期更短,通常为5~8年左右。

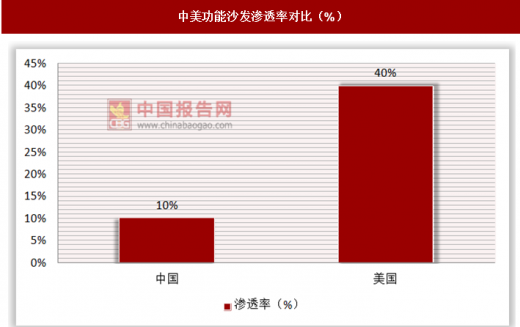

在美国沙发品类中,功能沙发占比相对更高,主因美国是功能沙发的诞生地,具有较长的发展历史,消费者认同度较高。同时,功能沙发普遍贵于传统的休闲沙发,考虑美国人均可支配收入较高,亦有助于产品普及。

中美功能沙发渗透率对比(%)

资料来源:中国报告网整理

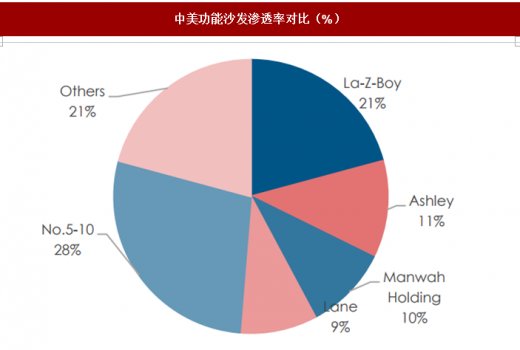

美国市场CR2为32%(La-Z-Boy/Ashley沙发市占率分别为20.8%/11.5%),CR10达79%;相比而言,中国前两家集中度仅10%,集中度仍有较大提升空间。美国沙发行业之所以具备较高的集中度,主因行业发展较早,在此前的发展过程中,已经历了数轮的洗牌,龙头企业凭借强产品和品牌实力,逐步跑赢行业。

中美功能沙发渗透率对比(%)

资料来源:中国报告网整理

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。