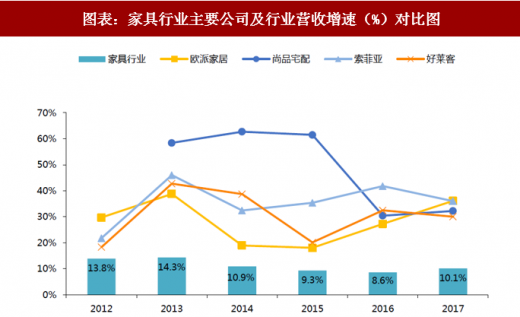

定制家居在家具细分领域中独树一帜。2017 年,家具制造业主营业务收入同比增速达 10.10%,相比 2016 年增速 8.60%提升 1.5pcpt。而以索菲亚、好莱客、欧派家具和尚品宅配为代表的四大定制家居龙头企业,在 2012-2017 年期间,其主营业务收入同比增长基本高于 20%,这也从微观的层面印证了定制家居行业的高速增长。

定制版块集体上市,低价套餐层出不穷,行业竞争愈演愈烈。2017 年地产调控趋严,定制家居企业集体上市,市场竞争加剧。各家上市公司都在加速布局、跑马圈地,扩产能、布门店、拓品类。橱衣柜业务交叉拓展,部分公司寻求突破,拓展业务范围布局整装,行业模式在竞争中出现分化。价格层面,各大企业纷纷推出低价引流套餐,竞争激烈:欧派率先推出 19800 套餐;苏菲亚推出 799 衣柜套餐,1111 司米橱柜套餐;尚品宅配创新推出以房屋面积为单位计算的 518 套餐,套餐包两房 17 件家具、三房 20 件家具,将套餐的范围向配套品以及全屋拓展。

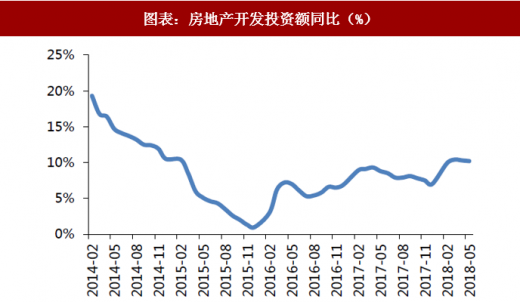

定制家居有望在 To B 端突破。从土地出让金来看,2017 年土地供应量较大,达到 5.2 万亿,房企资金面偏紧,将加快建设销售,提高资产周转率。此外,中央提倡租赁用房建设,并加快推进棚改,因此 2018 年房地产商开工建设规模较大。2018 年截至 5 月份,房地产投资额同比增长 10.2%,比同期上升 1.4pcpt。根据金牌橱柜招股说明书,自 1999 年开始,住建部发布多项政策鼓励取消毛坯房,直接向消费者提供全装修成品房,北京、厦门、上海、广州、沈阳、江苏、四川等全国大部分经济发达地区纷纷出台支持鼓励精装房的相关政策,提出新建住房全装修目标。2017 年,北京精装修住宅占到总量的 45%,上海占到 55%,广州、深圳则是超过 70%,二线城市的精装比例平均为 27.8%,而发达国家诸如日本、瑞典、法国、美国、德国等的精装住宅占比均达到了 80%以上。在精装房浪潮来袭的情况下,房地产商开展开工建设的同时,将加大对定制家居的采购。我们判断,尽管房产销售增速减缓,但是 To B 端将迎来新的增长机会。

参考观研天下发布《2018年中国定制家居市场分析报告-行业运营态势与发展前景预测》

竞争优化,龙头有望脱颖而出。就 To B 端而言,下游房地产市场竞争激烈,龙头地产公司有较大优势。为了保证产品质量及更具有竞争力,地产公司转向品牌定制家居公司采购。To C 端而言,消费升级大势持续,定制家居公司营收增速高于行业增速。尽管定制家居企业集体上市,但是龙头公司拥有品牌、服务、信息化制造等较深的护城河,有望在竞争中脱颖而出,竞争格局有望优化,龙头公司业绩成长性有望持续,估值有望迎来修复。

图表:家具行业主要公司及行业营收增速(%)对比图

资料来源:观研天下整理

定制版块集体上市,低价套餐层出不穷,行业竞争愈演愈烈。2017 年地产调控趋严,定制家居企业集体上市,市场竞争加剧。各家上市公司都在加速布局、跑马圈地,扩产能、布门店、拓品类。橱衣柜业务交叉拓展,部分公司寻求突破,拓展业务范围布局整装,行业模式在竞争中出现分化。价格层面,各大企业纷纷推出低价引流套餐,竞争激烈:欧派率先推出 19800 套餐;苏菲亚推出 799 衣柜套餐,1111 司米橱柜套餐;尚品宅配创新推出以房屋面积为单位计算的 518 套餐,套餐包两房 17 件家具、三房 20 件家具,将套餐的范围向配套品以及全屋拓展。

图表:2017 年上市定制家居公司(总市值/PE 截至 2018/7/3)

资料来源:观研天下整理

定制家居有望在 To B 端突破。从土地出让金来看,2017 年土地供应量较大,达到 5.2 万亿,房企资金面偏紧,将加快建设销售,提高资产周转率。此外,中央提倡租赁用房建设,并加快推进棚改,因此 2018 年房地产商开工建设规模较大。2018 年截至 5 月份,房地产投资额同比增长 10.2%,比同期上升 1.4pcpt。根据金牌橱柜招股说明书,自 1999 年开始,住建部发布多项政策鼓励取消毛坯房,直接向消费者提供全装修成品房,北京、厦门、上海、广州、沈阳、江苏、四川等全国大部分经济发达地区纷纷出台支持鼓励精装房的相关政策,提出新建住房全装修目标。2017 年,北京精装修住宅占到总量的 45%,上海占到 55%,广州、深圳则是超过 70%,二线城市的精装比例平均为 27.8%,而发达国家诸如日本、瑞典、法国、美国、德国等的精装住宅占比均达到了 80%以上。在精装房浪潮来袭的情况下,房地产商开展开工建设的同时,将加大对定制家居的采购。我们判断,尽管房产销售增速减缓,但是 To B 端将迎来新的增长机会。

图表:全国房地产行业相关数据

资料来源:观研天下整理

参考观研天下发布《2018年中国定制家居市场分析报告-行业运营态势与发展前景预测》

图表:土地购置费同比(%)上升

资料来源:观研天下整理

图表:房地产开发投资额同比(%)

资料来源:观研天下整理

竞争优化,龙头有望脱颖而出。就 To B 端而言,下游房地产市场竞争激烈,龙头地产公司有较大优势。为了保证产品质量及更具有竞争力,地产公司转向品牌定制家居公司采购。To C 端而言,消费升级大势持续,定制家居公司营收增速高于行业增速。尽管定制家居企业集体上市,但是龙头公司拥有品牌、服务、信息化制造等较深的护城河,有望在竞争中脱颖而出,竞争格局有望优化,龙头公司业绩成长性有望持续,估值有望迎来修复。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。