参考中国报告网发布《2017-2022年中国人造板制造行业竞争态势及十三五投资价值分析报告》

在人造板行业洗牌走向集中的过程中,我们看好率先进入下游定制家居配套体系的企业;而掌握定制家居龙头企业需求,将令人造板制作企业从规模不经济转变为规模经济,并因此而获得国际比较优势(市场集中),或可通过海外建厂等途径解决扩张中面临的木料资源瓶颈,人造板行业竞争格局或将因此而颠覆。

需求为先,率先进入配套体系是关键

我们判断,率先进入龙头定制家居配套体系将是上游人造板企业在洗牌过程中生存的关键,我们认为对上游人造板企业的核心要素是进入配套体系的先发优势与产品品质升级。

进入龙头的先发优势:在定制家居的行业已经形成了一定的竞争格局的雏形:索菲亚、欧派等一批龙头已经崭露头角。我们在前文判断,因为竞壁垒的缘故,未来定制家具为主流的家具市场定是相对集中的。因此定制家居现有龙头很有可能在未来随着定制家具的渗透而进一步提升其市占率。

产品品质升级:根据我们前文分析,由于经营模式的缘故,大型定制家具商往往对产品质量、供货的速度与稳定性有着极高的要求。因此只有在产品和供应链上有保障的公司才能锁定住下游需求,在这一轮洗牌之中受益。举例而言,大型定制家居往往以环保程度作为核心指标之一。

相比于北美、南美、大洋洲、欧洲、东南亚、非洲的许多国家而言,中国的木业产业链受制于木料资源紧缺而处于国际比较劣势,而以国内市场结合海外资源,或将获得国际比较优势。

而从人造板的营业成本拆分来看,人造板绝大部分营业成本来自于木材为主的直接材料,而人工费用占比不高。因此适合掌握需求的龙头企业在林业资源充足且集中的地区建厂(包括林业资源丰富的发达国家),同时,由于人造板成品易储存装卸与运输,因此海外建厂可行性较强。国内市场结合国外优质资源,或将使人造板龙头公司迅速释放产能脱颖而出。

如丰林集团拟募集 8.7 亿元,将于新西兰卡韦劳建 60 万立方米产能刨花板工厂,就意在实现资源的优化配置整合;而新西兰是世界第二大针叶原木出口国,具有集中且优质廉价的木材资源,从而获得上游资源的比较优势。

具备规模化生产优势的人造板企业,新建投入资本开支在十亿元人民币的数量级,行业壁垒将因重获规模优势而迅速提升。

财务变化上看,人造板龙头企业首先因规模化生产的产能利用率提升带来盈利能力的快速提升,并领先于行业,从而进一步快速整合行业扩大规模。

在人造板行业洗牌走向集中的过程中,我们看好率先进入下游定制家居配套体系的企业;而掌握定制家居龙头企业需求,将令人造板制作企业从规模不经济转变为规模经济,并因此而获得国际比较优势(市场集中),或可通过海外建厂等途径解决扩张中面临的木料资源瓶颈,人造板行业竞争格局或将因此而颠覆。

需求为先,率先进入配套体系是关键

我们判断,率先进入龙头定制家居配套体系将是上游人造板企业在洗牌过程中生存的关键,我们认为对上游人造板企业的核心要素是进入配套体系的先发优势与产品品质升级。

进入龙头的先发优势:在定制家居的行业已经形成了一定的竞争格局的雏形:索菲亚、欧派等一批龙头已经崭露头角。我们在前文判断,因为竞壁垒的缘故,未来定制家具为主流的家具市场定是相对集中的。因此定制家居现有龙头很有可能在未来随着定制家具的渗透而进一步提升其市占率。

产品品质升级:根据我们前文分析,由于经营模式的缘故,大型定制家具商往往对产品质量、供货的速度与稳定性有着极高的要求。因此只有在产品和供应链上有保障的公司才能锁定住下游需求,在这一轮洗牌之中受益。举例而言,大型定制家居往往以环保程度作为核心指标之一。

环保等质量要求颇受定制大厂重视

资料来源:中国报告网整理

国内市场结合海外资源,获得国际比较优势 相比于北美、南美、大洋洲、欧洲、东南亚、非洲的许多国家而言,中国的木业产业链受制于木料资源紧缺而处于国际比较劣势,而以国内市场结合海外资源,或将获得国际比较优势。

2015 年工业用松类原木净出口量(单位:万立方米)

数据来源:中国报告网整理

中国、加拿大、新西兰部分木料价格比较(单位:元/立方米)

资料来源:中国报告网整理

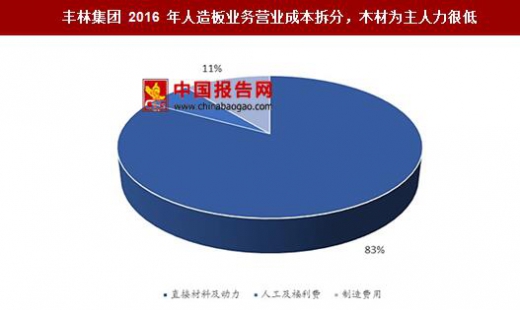

而从人造板的营业成本拆分来看,人造板绝大部分营业成本来自于木材为主的直接材料,而人工费用占比不高。因此适合掌握需求的龙头企业在林业资源充足且集中的地区建厂(包括林业资源丰富的发达国家),同时,由于人造板成品易储存装卸与运输,因此海外建厂可行性较强。国内市场结合国外优质资源,或将使人造板龙头公司迅速释放产能脱颖而出。

如丰林集团拟募集 8.7 亿元,将于新西兰卡韦劳建 60 万立方米产能刨花板工厂,就意在实现资源的优化配置整合;而新西兰是世界第二大针叶原木出口国,具有集中且优质廉价的木材资源,从而获得上游资源的比较优势。

丰林集团 2016 年人造板业务营业成本拆分,木材为主人力很低

数据来源:中国报告网整理

行业壁垒快速提升,盈利能力差异分化拉大 具备规模化生产优势的人造板企业,新建投入资本开支在十亿元人民币的数量级,行业壁垒将因重获规模优势而迅速提升。

财务变化上看,人造板龙头企业首先因规模化生产的产能利用率提升带来盈利能力的快速提升,并领先于行业,从而进一步快速整合行业扩大规模。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。