参考观研天下发布《2018年中国木地板市场分析报告-行业运营态势与发展前景预测》

大亚圣象成立于1993年,是我国地板和人造板的龙头公司,产业链涵盖资源、基材、工厂、研发、设计、营销、服务等森工行业上下游各大环节,拥有两大知名品牌“圣象”地板和“大亚”人造板,并且领先推出星级国际环保至高标准环保地板,带领地板行业健康、环保、绿色、健康新趋势。

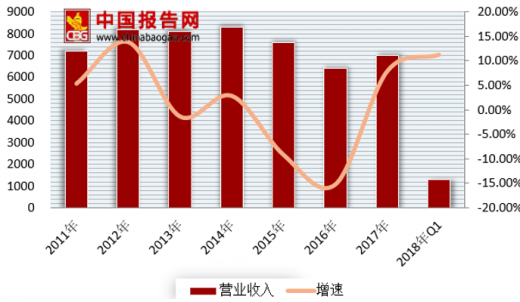

2011-2018Q1大亚圣象营收及其增速

数据来源:公开数据整理

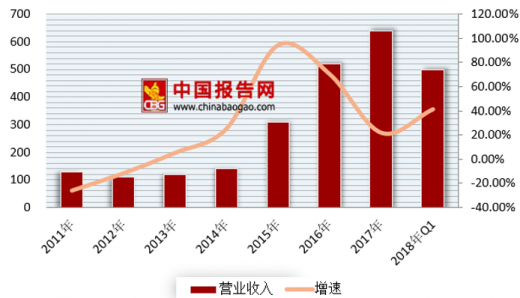

2011-2018Q1大亚圣象归母净利润及其增速

数据来源:公开数据整理

产能充裕,生产力位列行业前沿。

根据数据显示,截至到2018年4月,我国木材加工及木、竹、藤、棕、草制品企业有8879家,市场份额集中度较低。大亚圣象是行业龙头企业,2016年中高密度板营收占我国人造板总产值0.26%,生产供应能力位于行业前列。

2016年我国人造板企业产值份额一览

数据来源:中国林业年鉴,观研天下整理

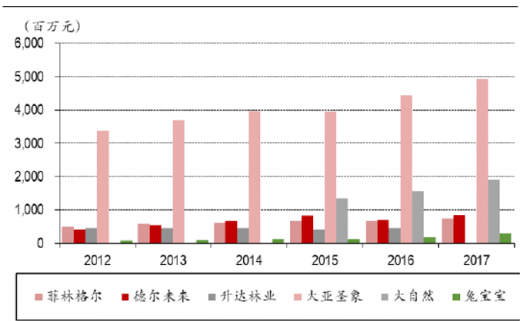

另外数据显示,2016年公司木地板销量4207万平方米,营收44.44亿元,分别占比7.47%、4.77%,高于业内其它上市企业,产能竞争优势显著。未来随着环保政策趋严,陆续淘汰落后及污染严重的产能,行业集中度提升成趋势,公司有望率先增长。

各企业木地板营收一览

数据来源:公开数据整理

各企业木地板营收份额

数据来源:公开数据整理

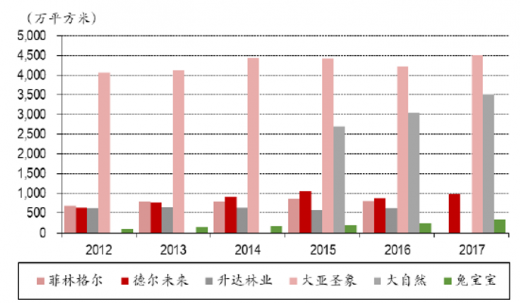

各企业木地板销量一览

数据来源:公开数据整理

各企业木地板销量份额

数据来源:公开数据整理

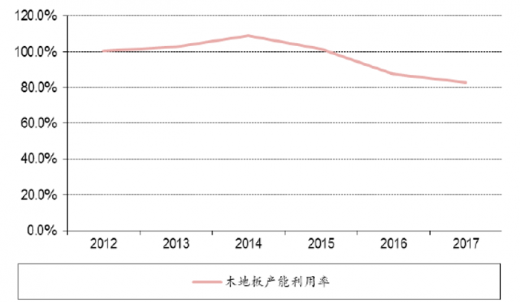

从产能方面来看,2017年公司木地板产能较2016年增长明显,其产能为5300万平方米。2018年随着江苏宿迁生产基地50万刨花板产能不断释放出来,公司中高密度板产能最高可至195万立方米,将再次提升大规模生产供应能力。

近年大亚圣象木地板产能持续扩张

数据来源:公开数据整理

近年大亚圣象木地板产能利用率有所下降

数据来源:公开数据整理

工装渠道客户资源占优,运营机制成熟。

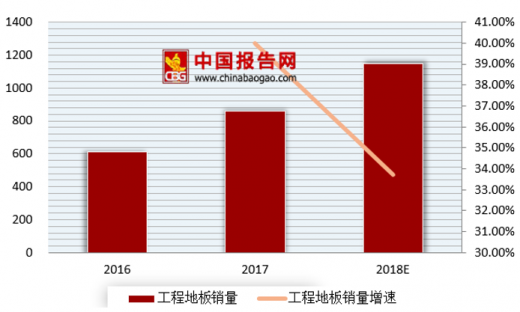

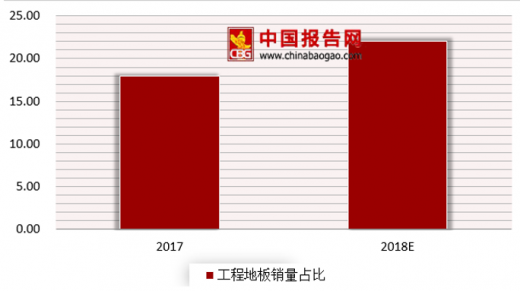

公司坚持扩展工程类客户,看好房地产精装修领域。2017年公司与万科、保利地产等将近60家地产商合作,主要销售强化地板与多层实木复合地板,同时带动原材料大亚密度板销售,2017年全年实现工程类地板销量860万平方米,占公司地板总销量的18%左右。2018年一季度公司工程类地板营收同比增长超100% 。

大亚圣象部分工程客户一览

数据来源:公开数据整理

大亚圣象工程地板销量持续攀升

数据来源:公开数据整理

大亚圣象工程地板销量占比将持续提升

数据来源:公开数据整理

2017年年底,公司开始拓展商用地材市场。借助公司现有的工程渠道资源,将进入商用地材生产、销售领域,与木地板业务形成联合作用,更好地与地产商合作。2018年公司计划商用地材销售超100万平方米。

在我国精装修普及率不断提升的大环境下,靠着充足稳定的产品供应、成熟的供应链与服务机制、丰富的客户资源与扎实的客户基础,公司的工程业务有望助推营收快速增长。

品牌力强劲,产品结构持续优化。

在2017年“中国500最具价值品牌”评选中,“圣象”位于家居行业首位,,大亚人造板荣登人造板行业榜首。2017年公司木地板均价为110元/平方米,在已上市的木地板生产厂商中的领头羊。

大亚圣象木地板均价位居行业前列

数据来源:公开数据整理

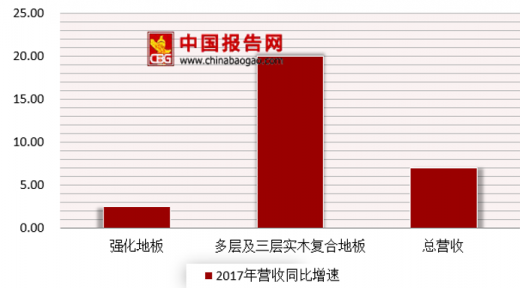

同时,在品牌的助力下,公司不断的进行产品结构优化,提高毛利率相对高的多层实木复合地板和三层实木复合地板销售占比,降低毛利率相对低的强化地板销售占比。数据显示,2017年公司产品均价相应提升,多层及三层实木复合地板营收同比增长约20%,明显高于强化地板(约3%)与公司整体营收增速。

三层及多层实木复合地板引领大亚圣象营收增长

数据来源:公开数据整理

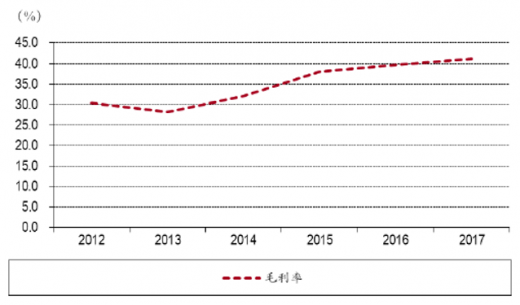

大亚圣象木地板毛利率持续攀升

数据来源:公开数据整理

费用改善空间大,业绩增长弹性足。

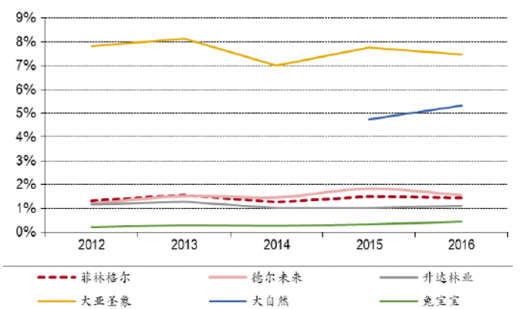

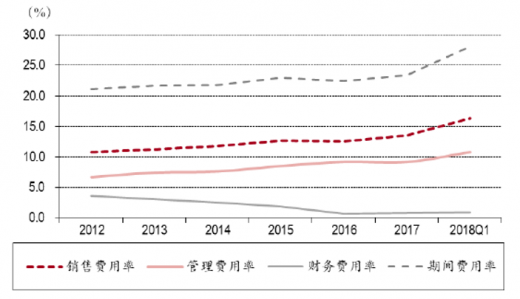

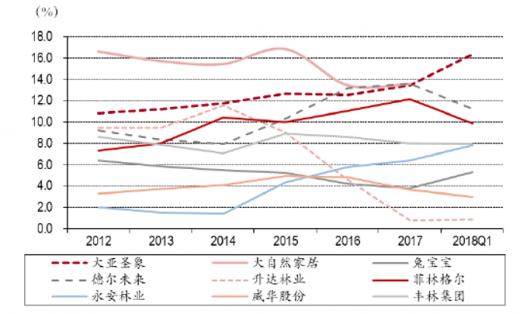

目前公司期间费用率位于行业高水平,有很大的进步空间。2017年,公司销售费用率、管理费用率、财务费用率分别为13.46%、9.19%、0.80%。与同行业横向比较可见,2017年公司销售及管理费用率均位于行业前列,仅低于大自然家居。

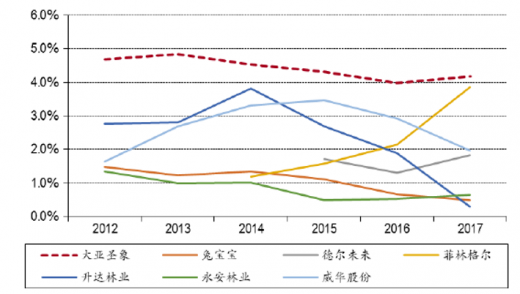

大亚圣象销售与管理费用率呈上升趋势

数据来源:公开数据整理

大亚圣象销售费用率处于行业较高水平

数据来源:公开数据整理

大亚圣象管理费用率处于行业较高水平

数据来源:公开数据整理

从拆分费用明细来看,公司销售费用率较高主要是仓储运输费用率及广告宣传推广费用率较高导致的,而管理费用率较高则主要是因为工资薪酬费用率较高导致的。

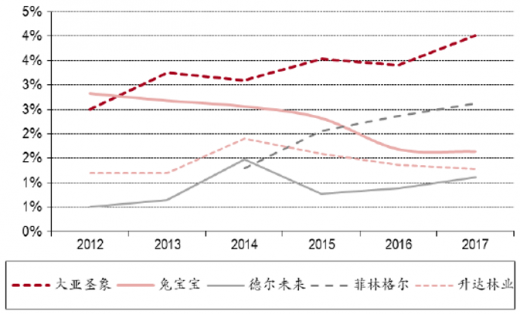

大亚圣象仓储运输费用率处于行业较高水平

数据来源:公开数据整理

大亚圣象广告宣传推广费用率处于行业较高水平

数据来源:公开数据整理

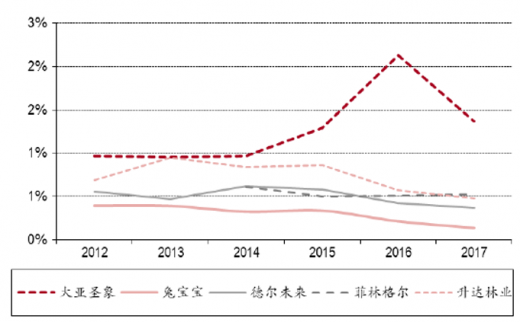

大亚圣象工资薪酬(管理费)费用率处于行业较高水平

数据来源:公开数据整理

大亚圣象的折旧摊销(管理费)费用率处于行业较高水平

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。