韩国汉森公司成立于 1970 年,2002 年 7 月于韩国证券交易所上市,是世界五大橱柜生产商之一,同时也是是韩国最大的家具生产商。汉森以橱柜业务起家,凭借其在设计和制造商的优势,树立了在韩国橱柜领域的品牌知名度。亚洲金融危机后,汉森大胆进行业务转型,实施大家居战略,丰富产品品类,并先后推出高端橱柜品牌 KITCHENBACH、意大利奢侈橱柜品牌 MAISTRI、中低端橱柜品牌 IK,打开企业发展空间,进一步巩固了公司行业中的竞争优势。2008 年起,汉森加强对销售渠道的建设,线上积极布局电商平台,线下加快开店速度,形成了“线上+线下”、“直营+经销+代理”的销售体系。目前,汉森在韩国家具领域市场占有率达到 18%,是韩国综合家具装潢领域名副其实的第一大公司。

制造能力优秀,生产成本低于同行

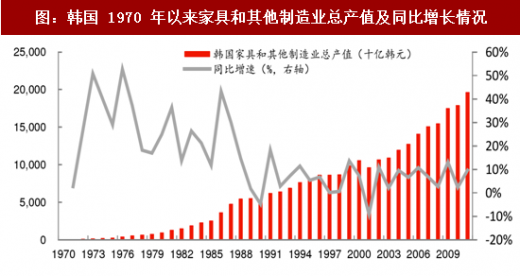

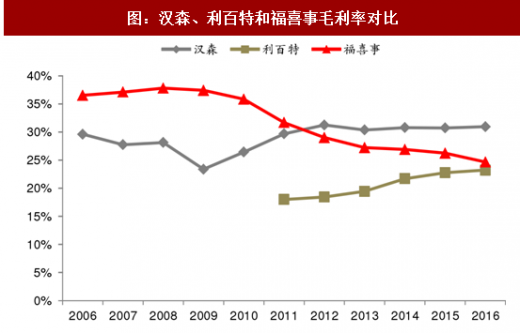

汉森凭借设计+制造能力脱颖而出。企业成立时正值韩国经济快速发展的黄金时期,制造业水平迅速提升,据 wind 数据,1970 年至 1990 年间韩国家具行业产值由 750 亿韩元增长至 52780 亿韩元,增速长期维持在 10%以上,而汉森良好的设计与制造水平是其从众多家具企业脱颖而出的关键。目前汉森拥有韩国家具行业规模最大的产品制造工厂,并通过规模化生产、在越南等劳动力较低的国家设立工厂以及加大自动化设备投入等方式降低生产成本;优秀的制造能力与庞大的制造规模使汉森家具制造成本低于同行。2009 年转型后汉森利用自身在制造领域的优势扩大工厂规模,以满足产品需求的增长,期间公司毛利率水平稳步提升,超越福喜事毛利率,2011 年至今汉森毛利率持续保持在 30%以上水平。

“多品类+多品牌”模式助力汉森在本土做强做大

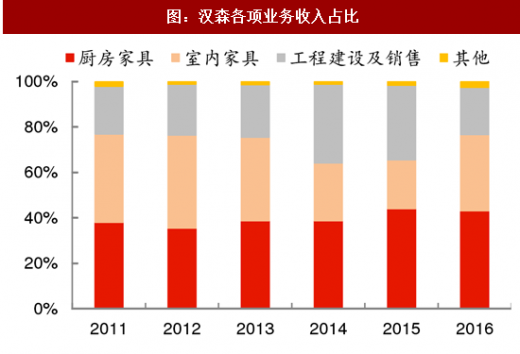

多品类、多品牌产品体系建立,各类业务均衡发展。1998 年、2008 年两次金融危机影响下,大量企业破产倒闭,而汉森通过建立多品类和多品牌的产品体系,将业务领域从单一的厨房家具扩展至卧室、客厅、书房、儿童房等多个住宅空间,将消费人群由高收入群体拓展至各类消费水平人群,拓展了目标市场范围。2016 财年,公司厨房家具业务、室内家具业务和建材业务分别占比 44%,34%和 21%,各类业务均衡发展,是韩国综合家具装潢领域名副其实的第一大公司。

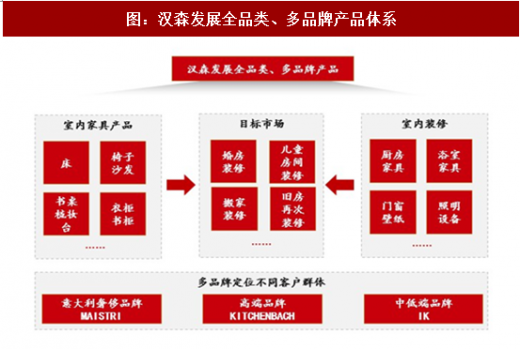

多品牌模式实现全面覆盖。在销售增速出现放缓的时候,汉森的策略是进一步细分市场,扩大目标客户群来提振销售业绩,为此,汉森启用了多品牌战略。在橱柜领域,2006-2008 年的三年间,汉森先后推出了三大品牌:1)定位高端橱柜的 Kitchen Bach;2)定位中低端橱柜的 Interior Kitchen;3)定位奢侈橱柜的 MAISTRI。在卫浴领域,汉森同样用 Hi Bath、Euro、Milan 三个品牌布局奢华、高端、中低端三个层级。即使是线上业务,汉森也在 2008 年、2009 年分别推出了专供线上销售的 HOWIZ、SAM 品牌。

参考观研天下发布《2018-2023年中国家居建材流通产业市场竞争现状调查及未来发展前景预测报告》

本土市场广阔,深耕国内渠道拓展市场份额

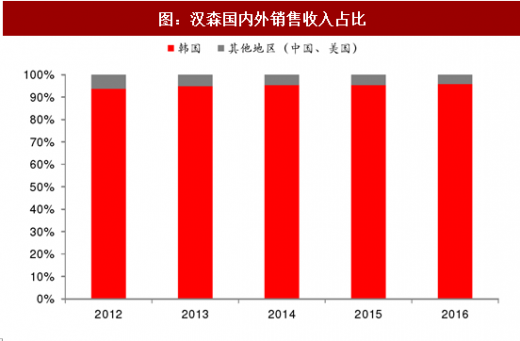

深耕国内,多元化渠道体系有效占领市场。汉森营收中 95.9%来自于韩国国内,在扎根国内的定位下,汉森将发展重点放在了挖掘国内家居消费能力上,通过建立“线上+线下” 的 O2O 体系、线下“直营+经销+代理”的分销渠道,进一步扩大品牌在韩国本土市场覆盖范围与渗透力度,成为企业第二次飞跃发展的重要助力。在行业集中度低的发展环境下,多元化的渠道营销模式对于企业占领市场、加强品牌渗透作用显著,据 Euromonitor 数据,截至2015年汉森在韩国家具领域市场占有率达到18%,高出第二名近13%。据彭博数据,汉森以服务 C 端和全屋定制为主,2016 年毛利率分别高出国内可比公司的利百特和福喜事 8pct 和 4.5pct。

B2C 橱柜业务分两大分销渠道。橱柜业务渠道主要有定位中高端的经销商专卖店渠道及定位中低端的 IK 渠道。高端品牌“KitchenBach”销售渠道以代理店为主,通过升级传统店面与公司传统渠道形成协同,抢占了高端厨房家具市场 30%左右的市场份额。IK 渠道主要通过收编中小橱柜店铺进行扩张。据公司财报数据,截至 2016 年年底,合作店铺超过3000 家,橱柜业务销售占比约为 44%。

汉森室内家居部门渠道主要包括旗舰店、加盟店和网络商城。汉森运营着 6 家韩国最大的专业综合装潢卖场——蚕室、论岘、方背、盆唐、釜山、木洞等旗舰店。在旗舰店内,消费者不仅可以看到一个个风格各异的家的各个空间,包括厨房、客厅、餐厅、卧室、儿童房、书房、卫浴等,还能通过 VR(虚拟现实)技术看到家的百变效果;另外,在旗舰店二楼,还有多个 73 平米到 132 平米不等的实景样板房,为消费者展示了从新婚、婴儿、幼儿到小学、初高中等各个人生阶段的多样家庭空间解决方案,旗舰店内还有一个拥有2000多种居家用品的生活用品馆。据公司财报数据,2014年,旗舰店销售收入占比为14%。

截至目前汉森已有 80 余家加盟店,其中有 50 家大店。2008 年开始公司实施电商战略,推出 HOWIZ 品牌,并于 2009 年推出“SAM”线上特供品牌;2015 年实现营收 1220 亿韩元,同比增长 23%;2014 年网上商城营业收入占比为 8%。

不断革新,成就龙头。据彭博数据,1999 年转型大家居与 2009 年实施多品牌+渠道拓展战略为汉森挖掘出新的利润增长点,是汉森业绩增长最为迅速的两个时期。1999年至 2002 年间汉森营业收入由 2690 亿韩元增长至 5276 亿韩元,几乎翻了一倍,净利润也由 81 亿韩元增长至 231 亿韩元;随着公司战略效果的显现,2009 年至 2015 年公司营业收入由 6334 亿韩元增长至 17105 亿韩元,年均复合增长率约为 15%,股价上涨近 30 倍,而同期韩国综合指数收益率仅 70%。事实证明,“制造+分销”模式是适合汉森发展的正确选择。

图:汉森主要发展历程

制造能力优秀,生产成本低于同行

汉森凭借设计+制造能力脱颖而出。企业成立时正值韩国经济快速发展的黄金时期,制造业水平迅速提升,据 wind 数据,1970 年至 1990 年间韩国家具行业产值由 750 亿韩元增长至 52780 亿韩元,增速长期维持在 10%以上,而汉森良好的设计与制造水平是其从众多家具企业脱颖而出的关键。目前汉森拥有韩国家具行业规模最大的产品制造工厂,并通过规模化生产、在越南等劳动力较低的国家设立工厂以及加大自动化设备投入等方式降低生产成本;优秀的制造能力与庞大的制造规模使汉森家具制造成本低于同行。2009 年转型后汉森利用自身在制造领域的优势扩大工厂规模,以满足产品需求的增长,期间公司毛利率水平稳步提升,超越福喜事毛利率,2011 年至今汉森毛利率持续保持在 30%以上水平。

图:韩国 1970 年以来家具和其他制造业总产值及同比增长情况

图:汉森、利百特和福喜事毛利率对比

“多品类+多品牌”模式助力汉森在本土做强做大

多品类、多品牌产品体系建立,各类业务均衡发展。1998 年、2008 年两次金融危机影响下,大量企业破产倒闭,而汉森通过建立多品类和多品牌的产品体系,将业务领域从单一的厨房家具扩展至卧室、客厅、书房、儿童房等多个住宅空间,将消费人群由高收入群体拓展至各类消费水平人群,拓展了目标市场范围。2016 财年,公司厨房家具业务、室内家具业务和建材业务分别占比 44%,34%和 21%,各类业务均衡发展,是韩国综合家具装潢领域名副其实的第一大公司。

多品牌模式实现全面覆盖。在销售增速出现放缓的时候,汉森的策略是进一步细分市场,扩大目标客户群来提振销售业绩,为此,汉森启用了多品牌战略。在橱柜领域,2006-2008 年的三年间,汉森先后推出了三大品牌:1)定位高端橱柜的 Kitchen Bach;2)定位中低端橱柜的 Interior Kitchen;3)定位奢侈橱柜的 MAISTRI。在卫浴领域,汉森同样用 Hi Bath、Euro、Milan 三个品牌布局奢华、高端、中低端三个层级。即使是线上业务,汉森也在 2008 年、2009 年分别推出了专供线上销售的 HOWIZ、SAM 品牌。

参考观研天下发布《2018-2023年中国家居建材流通产业市场竞争现状调查及未来发展前景预测报告》

图:汉森各项业务收入占比

图:汉森发展全品类、多品牌产品体系

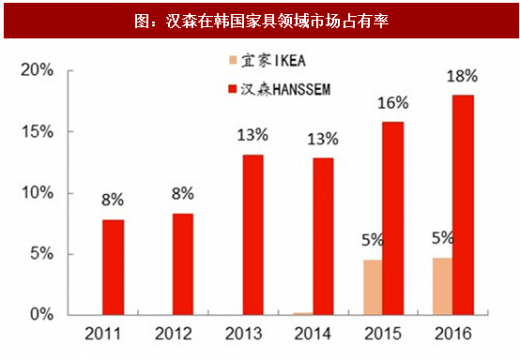

图:汉森在韩国家具领域市场占有率

本土市场广阔,深耕国内渠道拓展市场份额

深耕国内,多元化渠道体系有效占领市场。汉森营收中 95.9%来自于韩国国内,在扎根国内的定位下,汉森将发展重点放在了挖掘国内家居消费能力上,通过建立“线上+线下” 的 O2O 体系、线下“直营+经销+代理”的分销渠道,进一步扩大品牌在韩国本土市场覆盖范围与渗透力度,成为企业第二次飞跃发展的重要助力。在行业集中度低的发展环境下,多元化的渠道营销模式对于企业占领市场、加强品牌渗透作用显著,据 Euromonitor 数据,截至2015年汉森在韩国家具领域市场占有率达到18%,高出第二名近13%。据彭博数据,汉森以服务 C 端和全屋定制为主,2016 年毛利率分别高出国内可比公司的利百特和福喜事 8pct 和 4.5pct。

B2C 橱柜业务分两大分销渠道。橱柜业务渠道主要有定位中高端的经销商专卖店渠道及定位中低端的 IK 渠道。高端品牌“KitchenBach”销售渠道以代理店为主,通过升级传统店面与公司传统渠道形成协同,抢占了高端厨房家具市场 30%左右的市场份额。IK 渠道主要通过收编中小橱柜店铺进行扩张。据公司财报数据,截至 2016 年年底,合作店铺超过3000 家,橱柜业务销售占比约为 44%。

汉森室内家居部门渠道主要包括旗舰店、加盟店和网络商城。汉森运营着 6 家韩国最大的专业综合装潢卖场——蚕室、论岘、方背、盆唐、釜山、木洞等旗舰店。在旗舰店内,消费者不仅可以看到一个个风格各异的家的各个空间,包括厨房、客厅、餐厅、卧室、儿童房、书房、卫浴等,还能通过 VR(虚拟现实)技术看到家的百变效果;另外,在旗舰店二楼,还有多个 73 平米到 132 平米不等的实景样板房,为消费者展示了从新婚、婴儿、幼儿到小学、初高中等各个人生阶段的多样家庭空间解决方案,旗舰店内还有一个拥有2000多种居家用品的生活用品馆。据公司财报数据,2014年,旗舰店销售收入占比为14%。

截至目前汉森已有 80 余家加盟店,其中有 50 家大店。2008 年开始公司实施电商战略,推出 HOWIZ 品牌,并于 2009 年推出“SAM”线上特供品牌;2015 年实现营收 1220 亿韩元,同比增长 23%;2014 年网上商城营业收入占比为 8%。

图:汉森国内外销售收入占比

图:2014 年汉森各渠道销售收入占比

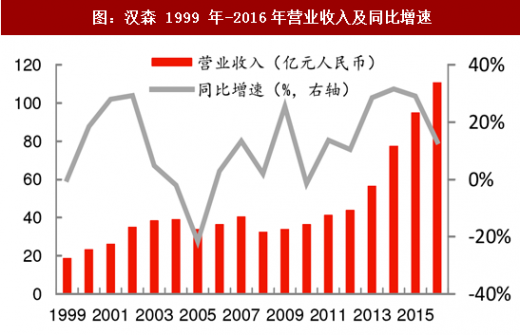

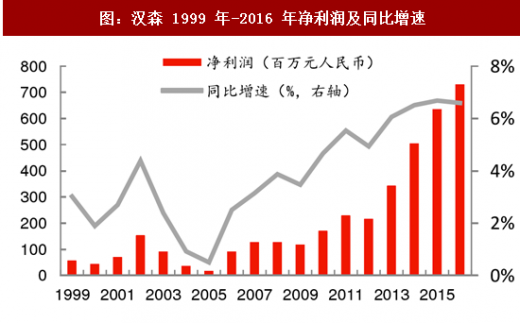

不断革新,成就龙头。据彭博数据,1999 年转型大家居与 2009 年实施多品牌+渠道拓展战略为汉森挖掘出新的利润增长点,是汉森业绩增长最为迅速的两个时期。1999年至 2002 年间汉森营业收入由 2690 亿韩元增长至 5276 亿韩元,几乎翻了一倍,净利润也由 81 亿韩元增长至 231 亿韩元;随着公司战略效果的显现,2009 年至 2015 年公司营业收入由 6334 亿韩元增长至 17105 亿韩元,年均复合增长率约为 15%,股价上涨近 30 倍,而同期韩国综合指数收益率仅 70%。事实证明,“制造+分销”模式是适合汉森发展的正确选择。

图:汉森 1999 年-2016年营业收入及同比增速

图:汉森 1999 年-2016 年净利润及同比增速

图:韩国汉森股票价格变化情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。