目前我国装饰复合材料行业的竞争格局主要表现为:行业集中度较低且具有较强的地域特征。

(1)行业集中度较低

目前我国装饰复合材料生产企业主要分散在东部沿海省市及西南地区,产业集中度较低。行业内多为中小微型企业,从业人员在300人以上的且以自主技术为主的企业相对较少。目前,在封边装饰材料领域仅有华立股份等行业内少数企业具有较大规模和较强竞争力,在行业中处于领先地位。随着未来产业的快速升级,本行业产业集中度将会逐步提高,产业梯度也将分化。

(2)区域化特征明显

参考观研天下发布《2017-2022年中国装饰材料产业发展监测及十三五投资方向分析报告》

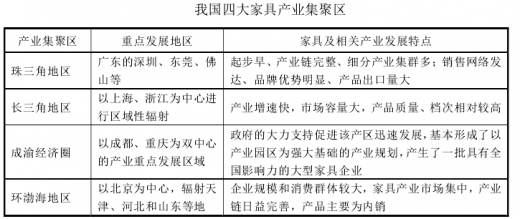

目前珠三角地区、长三角地区、成渝经济圈和环渤海地区共同组成我国四大家具产业聚集区。珠三角地区和长三角地区既是我国起步最早,也是目前全国最大的家具及装饰复合材料制造和出口基地。以家具产业为例,《2016中国家具年鉴》统计资料显示,2015年珠三角地区的规模以上家具企业单位数量及主营业务收入总额占全国总额的比例分别为22.46%、22.50%,位居全国首位,长三角地区的家具企业单位数及工业总产值占全国总额的比例分别为22.52%、18.61%,紧随其后。装饰复合材料作为板式家具、室内装饰行业的配套服务产业,在地域分布上紧跟下游应用厂商,也由此形成珠三角地区、长三角地区、成渝经济圈和环渤海地区的区域性布局的特点。目前行业内的多数企业为服务于某一区域的区域型企业,只有少数领先企业进行全国性的战略布局并进行生产、销售和服务网络平台的搭建,行业格局为跨区域发展企业和区域企业并存。

(1)行业集中度较低

目前我国装饰复合材料生产企业主要分散在东部沿海省市及西南地区,产业集中度较低。行业内多为中小微型企业,从业人员在300人以上的且以自主技术为主的企业相对较少。目前,在封边装饰材料领域仅有华立股份等行业内少数企业具有较大规模和较强竞争力,在行业中处于领先地位。随着未来产业的快速升级,本行业产业集中度将会逐步提高,产业梯度也将分化。

(2)区域化特征明显

参考观研天下发布《2017-2022年中国装饰材料产业发展监测及十三五投资方向分析报告》

目前珠三角地区、长三角地区、成渝经济圈和环渤海地区共同组成我国四大家具产业聚集区。珠三角地区和长三角地区既是我国起步最早,也是目前全国最大的家具及装饰复合材料制造和出口基地。以家具产业为例,《2016中国家具年鉴》统计资料显示,2015年珠三角地区的规模以上家具企业单位数量及主营业务收入总额占全国总额的比例分别为22.46%、22.50%,位居全国首位,长三角地区的家具企业单位数及工业总产值占全国总额的比例分别为22.52%、18.61%,紧随其后。装饰复合材料作为板式家具、室内装饰行业的配套服务产业,在地域分布上紧跟下游应用厂商,也由此形成珠三角地区、长三角地区、成渝经济圈和环渤海地区的区域性布局的特点。目前行业内的多数企业为服务于某一区域的区域型企业,只有少数领先企业进行全国性的战略布局并进行生产、销售和服务网络平台的搭建,行业格局为跨区域发展企业和区域企业并存。

资料来源:观研天下整理,转载请注明出处(YS)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。