国内龙头家居企业开启“品类+系列”的大家居战略

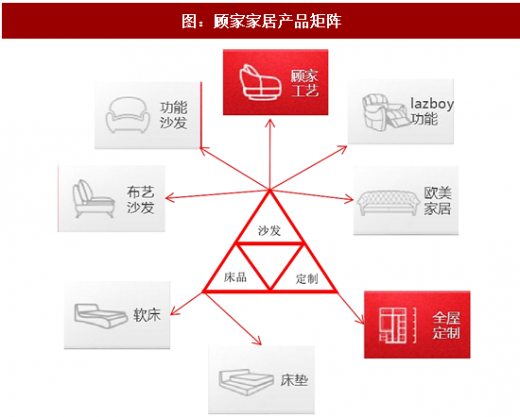

龙头企业开启全屋性大家居战略。随着国内龙头家居企业核心产品品牌效应显现,龙头企业开始向家具家品多品类的全屋大家居战略发展。索菲亚将公司理念定位为“懂空间 会生活”,推出 799 促销方案,并推出 19800 全屋定制套餐方案,巩固定制衣柜的行业龙头地位,并将产品类别从定制扩展至成品系列家具家品。宜华生活收购国际软体家具华达利丰富产品线;好莱客进军橱柜领域,并与宁波柯乐芙合资成立木门公司;顾家家居围绕核心产品沙发横向扩张,持续搭建功能、软床、布艺沙发的软体家居产品矩阵。欧派家居启动“大家居“战略规划,实施 C2M 高端全屋定制生态平台战略,构建以木门+护墙板+门窗+定制柜类+成品家具+软装+电器的定制生态闭环。

多品牌和多系列策略实现全面覆盖。消费需求会因年龄层次的不同以及收入水平的不同而呈现多样化,产品矩阵则需要包含从奢侈到性价比、从中年到年轻化、从中式到欧美式的多样化选择。欧派家居在欧派橱柜品牌下拓展子品牌欧铂丽,专注布局年轻终端市场;2014 年顾家家居推出“米檬”品牌,清新自然的时尚风格定位于 80、90 后客户群;曲美家居成立以来为用户提供了维格尚品、波光生活、北欧阳光、古诺凡希、自在空间、如是中国家、万物等七大成品系列和 B8 定制系列等原创家具设计作品。

渠道由传统的家居建材城向直营品牌店和 O2O 延伸

渠道端来看,历史国内单品类家居品牌效应不足,流通主要依托家居大卖场。随着消费模式的升级和转变,以及部分家居品牌实力的提升,龙头企业开始尝试直营大店的模式来强化品牌影响力,并充分利用互联网开拓“线上+线下”的引流式零售路径。

历史单品类品牌效应不足,流通主要依托家居大卖场和经销商模式

从行业发展来看,规模的扩张带动家居的流通路径经历了从早期“前店后厂”的摊位制家居建材批发市场发展到大型家居卖场及经销加盟商模式。早期家居企业受规模和资金限制,需要缩短生产和资金回笼之间的周期,因此主要通过“前店后厂”的建材家居批发市场进行零售,利用批发市场集散消费者的特点,将产品在市场上快速铺开,迅速实现资金回笼。但随着家居企业区域性扩张步伐的开启,更契合企业跨区域市场开拓需求的连锁家居商场和经销商模式开始发展起来。

红星美凯龙的连锁家居商场模式。红星美凯龙为家居流通渠道发展过程中出现的代表性渠道模式,从公司数据显示,2015 年红星美凯龙平台实现的销售收入约占床垫品牌喜临门、厨房家具品牌志邦橱柜等多家品牌厂商总销售的 20%。红星美凯龙的连锁家居商场模式主要通过将摊位出租给档次较高的品牌厂商,通过品类集聚为进驻商场的家居品牌吸引客流,并且为租户品牌提供仓储和物流服务;但商场内部往往会设置明确的产品和功能分区。

参考观研天下发布《2017-2022年中国家居建材产业规模调查及投资战略规划报告》

经销商加盟模式。分区域选定和培养经销/加盟商体系,企业将产品卖给经销商,并由经销商通过终端加价后进行销售。这种销售模式下,企业能够利用经销商的分销、配送优势、实现产品的快递销售和市场覆盖,大部分情况下,企业无需承担产品流通中产生的销售费用,并且能够实现快速的资金回笼。

龙头企业尝试直营大店模式提升品牌影响力

更进一步,企业区域扩张深化的过程中,家居品牌间的竞争也持续加剧,单纯的渠道扩张已经无法更为有效地帮助企业快速提升市场份额;而直营大店能够通过场景式营销提升产品的认知度,并通过空间和生活等概念的赋能来提升家居品牌的内在价值。目前国内已有多家家居企业逐渐开始直营大店尝试,其中包括曲美家居“你+生活馆”、宜华生活“新零售体验中心”、尚品宅配直营旗舰店、欧派家居的全屋定制 Mall 等等。

曲美家居“你+生活馆”+“居+生活馆”提升客单价

曲美家居于 2016 年 8 月在北京三元桥开设了第一家“你+生活馆”,面积 1400 多平米,打造“空间由你而定”理念。随后,公司先后在沈阳、西安、常州、重庆、成都、长沙和湘潭等城市落地“你+生活馆”。“你+生活馆”涵盖公司八大系列产品、家居饰品,以家装户型为样板,搭配软装和生活饰品;同时还设有咖啡馆、VR 体验区和休闲阅读空间。“你 +生活馆”的场景式消费有效提升了渠道客单价,调研信息显示,三元桥生活馆平均客单价 3~4 万,全国平均为 2 万多;从单店销售额来看,三元桥生活馆单月销售约 350~400 万,而普通经销商门店销售额约为 200 多万。

据调研信息,截至 2017 年三季度,公司已经开设 45 家“你+生活馆”,预计 2017 年全年开设 70 家左右,2018 年将保持今年的开店数量。为全面覆盖四五线城市需求,公司推出 “居+生活馆”(面积在 1000-2000 平米),截至 2017 年三季度,公司已经开设 4 家“居+ 生活馆”,预计全年开店数量在 20 家左右,后续每年将新增 100 家门店以完成四五线城市的渠道下沉。

尚品宅配:直营店为主,核心城市仍将加密布局

跟同行业定制家居公司相比,尚品宅配主要以直营店为主,2017H1 直营店收入 9.8 亿(占比 45.6%),加盟店收入 10.6 亿(占比 49.5%)。截止 2017 年 6 月底,尚品宅配共有直营店 79 家,加盟店 1281 家,加盟店较 2016 年底增加 200 家,预计 2017 年全年净增加300+家。2017 年上半年,公司 79 家直营店(相比 2016 年底净增加 3 家)实现营业收入 9.8 亿元,同比增长近 27.0%,单店收入 1237 万元。我们预计,公司仍将针对核心一线城市加密直营店布局,以上海为例,覆盖率至少将提升到 20 家 SM 店。

“线上+线下“ 开拓引流式零售

大型家居综合性 O2O 购物平台拓展家居网购营销。美乐乐是国内大型家居综合性 O2O 模式购物平台,汇聚品牌家具、建材、家居家饰,全国近 300 家实体店。具体服务内容涵盖从“在线选款、到店体验”到物流、送货、安装的一站式服务。美乐乐家居网线上销售的家居品牌由美乐乐自主品牌、国内知名第三方品牌及进口品牌组成。目前美乐乐平台上有数百个第三方家居品牌入驻,其中包括大量国内知名家居品牌,如宜华木业、华谊家具、顾家家居、曲美家具、喜临门、斯可馨、利豪、大自然家居、酷漫居、喜梦宝、梦百合 MLILY、罗莱家纺、韩丽家居、欧普照明、TATA 木门等。 美乐乐通过搜索引擎、社交平台、移动互联网建立流量入口,将潜在家居网络消费者吸引到站内,进而邀约消费者到旗下实体店进行体验购物。

兔宝宝收购多赢网络,开启 O2O 营销模式。多赢网络主要业务是提供并协助传统品牌企业(商家)转型电商及向传统品牌企业提供产品线上营销推广的电子商务全网营销服务,所覆盖的第三方电子商务平台包括淘宝、天猫、京东、唯品会等全网电商平台。通过收购多赢网络,兔宝宝将全面打通线上导流交易、线下体验配送的 O2O 模式,并相应建立线上销售及线下体验的服务体系。用户既可以通过第三方平台下单,也可以直接通过公司的兔宝宝独立商城下单。所有的线上用户需求、资料等信息数据将统一归集到兔宝宝一体化信息平台。

尚品宅配线上 O2O 良性发展,引流效果显著。新居网为尚品宅配官方销售网站,主要为消费者提供在线咨询、预约量尺、与设计师互动并享受免费产品方案设计。新居网引流平台将线上客户引流给就近门店实现销售,一旦实现销售,公司将对加盟店收取导流服务。据公司财报信息,2017 年上半年 O2O 引流服务费收入 4315 万元,同比增长 60.2%;2016 年公司由 O2O 引流的终端交易额为 22 亿元,其中直营交易额 14 亿元左右,加盟商交易额 8 亿元左右。

龙头企业开启全屋性大家居战略。随着国内龙头家居企业核心产品品牌效应显现,龙头企业开始向家具家品多品类的全屋大家居战略发展。索菲亚将公司理念定位为“懂空间 会生活”,推出 799 促销方案,并推出 19800 全屋定制套餐方案,巩固定制衣柜的行业龙头地位,并将产品类别从定制扩展至成品系列家具家品。宜华生活收购国际软体家具华达利丰富产品线;好莱客进军橱柜领域,并与宁波柯乐芙合资成立木门公司;顾家家居围绕核心产品沙发横向扩张,持续搭建功能、软床、布艺沙发的软体家居产品矩阵。欧派家居启动“大家居“战略规划,实施 C2M 高端全屋定制生态平台战略,构建以木门+护墙板+门窗+定制柜类+成品家具+软装+电器的定制生态闭环。

图:索菲亚全屋定制

图:顾家家居产品矩阵

多品牌和多系列策略实现全面覆盖。消费需求会因年龄层次的不同以及收入水平的不同而呈现多样化,产品矩阵则需要包含从奢侈到性价比、从中年到年轻化、从中式到欧美式的多样化选择。欧派家居在欧派橱柜品牌下拓展子品牌欧铂丽,专注布局年轻终端市场;2014 年顾家家居推出“米檬”品牌,清新自然的时尚风格定位于 80、90 后客户群;曲美家居成立以来为用户提供了维格尚品、波光生活、北欧阳光、古诺凡希、自在空间、如是中国家、万物等七大成品系列和 B8 定制系列等原创家具设计作品。

图:曲美家居产品系列

渠道由传统的家居建材城向直营品牌店和 O2O 延伸

渠道端来看,历史国内单品类家居品牌效应不足,流通主要依托家居大卖场。随着消费模式的升级和转变,以及部分家居品牌实力的提升,龙头企业开始尝试直营大店的模式来强化品牌影响力,并充分利用互联网开拓“线上+线下”的引流式零售路径。

历史单品类品牌效应不足,流通主要依托家居大卖场和经销商模式

从行业发展来看,规模的扩张带动家居的流通路径经历了从早期“前店后厂”的摊位制家居建材批发市场发展到大型家居卖场及经销加盟商模式。早期家居企业受规模和资金限制,需要缩短生产和资金回笼之间的周期,因此主要通过“前店后厂”的建材家居批发市场进行零售,利用批发市场集散消费者的特点,将产品在市场上快速铺开,迅速实现资金回笼。但随着家居企业区域性扩张步伐的开启,更契合企业跨区域市场开拓需求的连锁家居商场和经销商模式开始发展起来。

红星美凯龙的连锁家居商场模式。红星美凯龙为家居流通渠道发展过程中出现的代表性渠道模式,从公司数据显示,2015 年红星美凯龙平台实现的销售收入约占床垫品牌喜临门、厨房家具品牌志邦橱柜等多家品牌厂商总销售的 20%。红星美凯龙的连锁家居商场模式主要通过将摊位出租给档次较高的品牌厂商,通过品类集聚为进驻商场的家居品牌吸引客流,并且为租户品牌提供仓储和物流服务;但商场内部往往会设置明确的产品和功能分区。

参考观研天下发布《2017-2022年中国家居建材产业规模调查及投资战略规划报告》

经销商加盟模式。分区域选定和培养经销/加盟商体系,企业将产品卖给经销商,并由经销商通过终端加价后进行销售。这种销售模式下,企业能够利用经销商的分销、配送优势、实现产品的快递销售和市场覆盖,大部分情况下,企业无需承担产品流通中产生的销售费用,并且能够实现快速的资金回笼。

龙头企业尝试直营大店模式提升品牌影响力

更进一步,企业区域扩张深化的过程中,家居品牌间的竞争也持续加剧,单纯的渠道扩张已经无法更为有效地帮助企业快速提升市场份额;而直营大店能够通过场景式营销提升产品的认知度,并通过空间和生活等概念的赋能来提升家居品牌的内在价值。目前国内已有多家家居企业逐渐开始直营大店尝试,其中包括曲美家居“你+生活馆”、宜华生活“新零售体验中心”、尚品宅配直营旗舰店、欧派家居的全屋定制 Mall 等等。

曲美家居“你+生活馆”+“居+生活馆”提升客单价

曲美家居于 2016 年 8 月在北京三元桥开设了第一家“你+生活馆”,面积 1400 多平米,打造“空间由你而定”理念。随后,公司先后在沈阳、西安、常州、重庆、成都、长沙和湘潭等城市落地“你+生活馆”。“你+生活馆”涵盖公司八大系列产品、家居饰品,以家装户型为样板,搭配软装和生活饰品;同时还设有咖啡馆、VR 体验区和休闲阅读空间。“你 +生活馆”的场景式消费有效提升了渠道客单价,调研信息显示,三元桥生活馆平均客单价 3~4 万,全国平均为 2 万多;从单店销售额来看,三元桥生活馆单月销售约 350~400 万,而普通经销商门店销售额约为 200 多万。

据调研信息,截至 2017 年三季度,公司已经开设 45 家“你+生活馆”,预计 2017 年全年开设 70 家左右,2018 年将保持今年的开店数量。为全面覆盖四五线城市需求,公司推出 “居+生活馆”(面积在 1000-2000 平米),截至 2017 年三季度,公司已经开设 4 家“居+ 生活馆”,预计全年开店数量在 20 家左右,后续每年将新增 100 家门店以完成四五线城市的渠道下沉。

表:曲美家居“你+生活馆”和“居+生活馆”门店数量及客单价情况

尚品宅配:直营店为主,核心城市仍将加密布局

跟同行业定制家居公司相比,尚品宅配主要以直营店为主,2017H1 直营店收入 9.8 亿(占比 45.6%),加盟店收入 10.6 亿(占比 49.5%)。截止 2017 年 6 月底,尚品宅配共有直营店 79 家,加盟店 1281 家,加盟店较 2016 年底增加 200 家,预计 2017 年全年净增加300+家。2017 年上半年,公司 79 家直营店(相比 2016 年底净增加 3 家)实现营业收入 9.8 亿元,同比增长近 27.0%,单店收入 1237 万元。我们预计,公司仍将针对核心一线城市加密直营店布局,以上海为例,覆盖率至少将提升到 20 家 SM 店。

表:尚品宅配直营店和加盟店数量

“线上+线下“ 开拓引流式零售

大型家居综合性 O2O 购物平台拓展家居网购营销。美乐乐是国内大型家居综合性 O2O 模式购物平台,汇聚品牌家具、建材、家居家饰,全国近 300 家实体店。具体服务内容涵盖从“在线选款、到店体验”到物流、送货、安装的一站式服务。美乐乐家居网线上销售的家居品牌由美乐乐自主品牌、国内知名第三方品牌及进口品牌组成。目前美乐乐平台上有数百个第三方家居品牌入驻,其中包括大量国内知名家居品牌,如宜华木业、华谊家具、顾家家居、曲美家具、喜临门、斯可馨、利豪、大自然家居、酷漫居、喜梦宝、梦百合 MLILY、罗莱家纺、韩丽家居、欧普照明、TATA 木门等。 美乐乐通过搜索引擎、社交平台、移动互联网建立流量入口,将潜在家居网络消费者吸引到站内,进而邀约消费者到旗下实体店进行体验购物。

兔宝宝收购多赢网络,开启 O2O 营销模式。多赢网络主要业务是提供并协助传统品牌企业(商家)转型电商及向传统品牌企业提供产品线上营销推广的电子商务全网营销服务,所覆盖的第三方电子商务平台包括淘宝、天猫、京东、唯品会等全网电商平台。通过收购多赢网络,兔宝宝将全面打通线上导流交易、线下体验配送的 O2O 模式,并相应建立线上销售及线下体验的服务体系。用户既可以通过第三方平台下单,也可以直接通过公司的兔宝宝独立商城下单。所有的线上用户需求、资料等信息数据将统一归集到兔宝宝一体化信息平台。

尚品宅配线上 O2O 良性发展,引流效果显著。新居网为尚品宅配官方销售网站,主要为消费者提供在线咨询、预约量尺、与设计师互动并享受免费产品方案设计。新居网引流平台将线上客户引流给就近门店实现销售,一旦实现销售,公司将对加盟店收取导流服务。据公司财报信息,2017 年上半年 O2O 引流服务费收入 4315 万元,同比增长 60.2%;2016 年公司由 O2O 引流的终端交易额为 22 亿元,其中直营交易额 14 亿元左右,加盟商交易额 8 亿元左右。

图:兔宝宝 O2O 服务模式

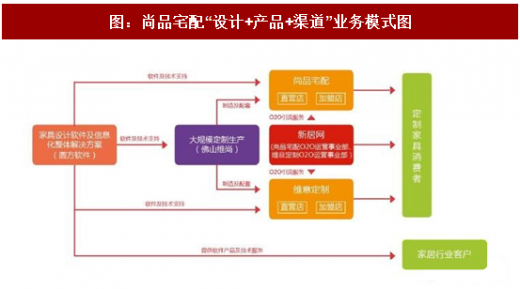

图:尚品宅配“设计+产品+渠道”业务模式图

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。