特种设备是指涉及生命安全、危险性较大的锅炉、压力容器、压力管道、电梯、起重机械、客运索道、大型游乐设施、场(厂)内专用机动车辆及法律规定的其他特种设备。特种设备检验机构是具有核准资质,对特种设备进行检验的技术机构或组织。目前,我国特种设备检验机构面临着检验设备和技术落后、服务意识和服务质量差、人机矛盾突出等问题,所以通过五力模型进行行业分析,并提出相关策略。

一、供应商的议价能力

供应商通过提高价格或降低产品价值等方式提升自身议价能力。特种设备检验机构的供应商是提供生产销售的检验设备供应商,近年我国检验检测仪器设备高速发展,市场供应量充足。由于特种设备检验机构在成立初期需一次性采购大批量检验设备,但后期随业务发展仅需采购少量设备。因此,检验设备供应商为获得特种设备检验机构大批量仪器设备采购业务,通常会主动降低价格,降低自身议价能力,特种设备检验机构基本上不受设备供应商议价能力的影响。

二、购买者的议价能力

购买者通过压低价格,要求增加产品性能和服务等方式提高自身议价能力。特种设备检验项目收费标准一般由省物价局直接定价,检验费用不受购买者业务量变化,所以购买者议价能力弱。

三、新进入者的威胁

潜在竞争者威胁主要是抢占现有市场份额,降低现有企业利润。特种设备检验机构面临的潜在竞争者威胁主要有两个方面:一是市场监管总局逐步降低特种设备检验准入门槛,新注册成立特检机构资金要求低、投入少,仅需检验资质、办公场地、仪器设备、质量体系、检验人员及管理人员等要素;二是市场监管总局逐步放开特种设备检验市场,鼓励民营资本进入该领域,允许跨区域开展检验业务。目前,国内已有部分外资检测和民营检测公司开始储备检验人才,购置检验设备,布局进入特种设备检验市场,这将对现有特种设备检验机构形成威胁,也将打破现有市场格局。

根据市场监管总局数据显示,2019年我国特种设备领域检验检测机构营业收入达到150.54亿元,共设置特种设备安全监察机构4161个,安全监察人员共计90164人。

四、替代品的威胁

替代品和现有产品相比,具有相同或类似功能,会给生产现有产品的企业或行业带来威胁。特种设备检验机构的产品是检验报告,由于专业性较强,所以替代品威胁较小。不过,随着国家持续实施减税降费政策,原本由特种设备检验机构检验的项目变更为企业内部自行检验或取消检验,检验费用大幅降低,例如,特种设备定期检验周期由一年一次调整为两年一次,使用单位自行检测报告代替特检机构法定检验报告,势必导致特检机构检验收入降低,从而使得替代品威胁对特种设备检验机构现有市场份额和业务收入有较大的影响。

五、同业竞争者的竞争程度

现有企业间竞争是指企业在竞争过程中为追求收益最大化必然会产生冲突与对抗。特种设备检验机构目前面临三类现有企业间竞争,这类企业间的竞争对基层特检机构威胁影响大。

综上所述,特种设备检验机构应避免潜在竞争者、替代产品、现有竞争者三方面因素带来的威胁,必须利用现有资源优势,找准符合自身发展的竞争策略。特种设备检验机构可选择成本领先、差异化和重点集中三种竞争战略,但由于技术实力提升以及市场占有率需要大量资金支持,实行成本领先战略并不是最佳选择,而且特种设备检验机构本身就属于细分市场,所以重点集中战略难以实行利益最大化。因此,差异化战略是目前特种设备检验机构行业的最佳选择。

相关行业分析报告参考《2021年中国特种设备检验机构市场分析报告-市场运营态势与发展前景研究》。

一、供应商的议价能力

供应商通过提高价格或降低产品价值等方式提升自身议价能力。特种设备检验机构的供应商是提供生产销售的检验设备供应商,近年我国检验检测仪器设备高速发展,市场供应量充足。由于特种设备检验机构在成立初期需一次性采购大批量检验设备,但后期随业务发展仅需采购少量设备。因此,检验设备供应商为获得特种设备检验机构大批量仪器设备采购业务,通常会主动降低价格,降低自身议价能力,特种设备检验机构基本上不受设备供应商议价能力的影响。

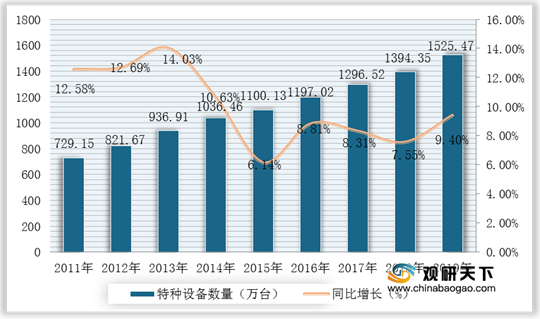

2011-2019年中国在用特种设备数量统计及增长情况

数据来源:公开资料整理

二、购买者的议价能力

购买者通过压低价格,要求增加产品性能和服务等方式提高自身议价能力。特种设备检验项目收费标准一般由省物价局直接定价,检验费用不受购买者业务量变化,所以购买者议价能力弱。

三、新进入者的威胁

潜在竞争者威胁主要是抢占现有市场份额,降低现有企业利润。特种设备检验机构面临的潜在竞争者威胁主要有两个方面:一是市场监管总局逐步降低特种设备检验准入门槛,新注册成立特检机构资金要求低、投入少,仅需检验资质、办公场地、仪器设备、质量体系、检验人员及管理人员等要素;二是市场监管总局逐步放开特种设备检验市场,鼓励民营资本进入该领域,允许跨区域开展检验业务。目前,国内已有部分外资检测和民营检测公司开始储备检验人才,购置检验设备,布局进入特种设备检验市场,这将对现有特种设备检验机构形成威胁,也将打破现有市场格局。

根据市场监管总局数据显示,2019年我国特种设备领域检验检测机构营业收入达到150.54亿元,共设置特种设备安全监察机构4161个,安全监察人员共计90164人。

2016-2019年中国特种设备领域检验检测机构营业收入统计情况

数据来源:市场监管总局

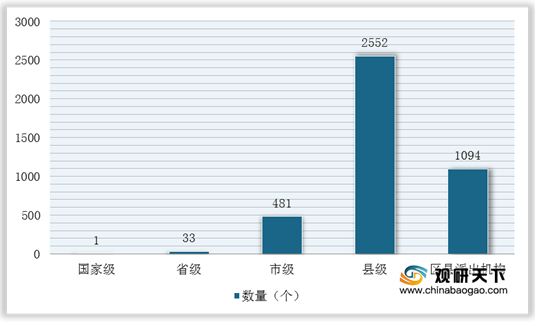

2019年我国累计设置特种设备安全监察机构数量统计情况(按级别)

数据来源:市场监管总局

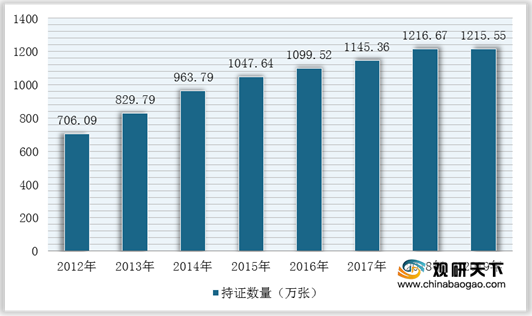

2012-201年全国特种设备作业人员持证数量

数据来源:市场监管总局

四、替代品的威胁

替代品和现有产品相比,具有相同或类似功能,会给生产现有产品的企业或行业带来威胁。特种设备检验机构的产品是检验报告,由于专业性较强,所以替代品威胁较小。不过,随着国家持续实施减税降费政策,原本由特种设备检验机构检验的项目变更为企业内部自行检验或取消检验,检验费用大幅降低,例如,特种设备定期检验周期由一年一次调整为两年一次,使用单位自行检测报告代替特检机构法定检验报告,势必导致特检机构检验收入降低,从而使得替代品威胁对特种设备检验机构现有市场份额和业务收入有较大的影响。

五、同业竞争者的竞争程度

现有企业间竞争是指企业在竞争过程中为追求收益最大化必然会产生冲突与对抗。特种设备检验机构目前面临三类现有企业间竞争,这类企业间的竞争对基层特检机构威胁影响大。

特种设备检验机构行业相关企业及竞争情况

| 类型 |

简介 |

| 市场拓展类特检机构 |

部分特检机构已逐步转变市场拓展态度,开始参与全国各地特种设备检验业务投标工作 |

| 六家民营电梯检验公司 |

首批成立的六家民营电梯检验公司,获得原国家质检总局核准的民营特种设备甲类综合检验资质,经过几年发展,已经取得不错的检验市场份额 |

| 国有性质特检公司 |

主要由事业单位改制而成,如山东特检集团、大连特检公司、四川经准特检公司等。该类特检公司是特检机构改革的先锋队,率先改制转企,员工干劲强,服务水平优,市场拓展快,已在全国各地开展特种设备检验业务,未来将有更多特检机构改制转企成为特检公司 |

数据来源:公开资料整理

综上所述,特种设备检验机构应避免潜在竞争者、替代产品、现有竞争者三方面因素带来的威胁,必须利用现有资源优势,找准符合自身发展的竞争策略。特种设备检验机构可选择成本领先、差异化和重点集中三种竞争战略,但由于技术实力提升以及市场占有率需要大量资金支持,实行成本领先战略并不是最佳选择,而且特种设备检验机构本身就属于细分市场,所以重点集中战略难以实行利益最大化。因此,差异化战略是目前特种设备检验机构行业的最佳选择。

特种设备检验机构行业实施差异化相关战略

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2021年中国特种设备检验机构市场分析报告-市场运营态势与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。