公司主营业务为轨道交通门系统的研发、制造和销售及提供轨道交通装备配套产品与技术服务,运营已超过15年历史,公司产品具有完全自主知识产权,在城轨车辆门系统市占率达到50-60%,在高铁市场市占率高达30%以上。公司近年来围绕机电一体化,积极拓展新能源业务,连接器产品已覆盖比亚迪、奇瑞、吉利、上汽、广汽、江淮、众泰等新能源品牌车企。

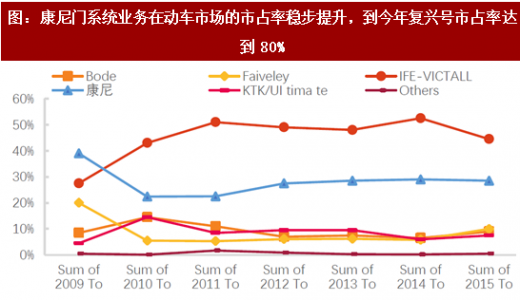

(1)轨交行业景气度有望见底回升,复兴号时代开启国产化新浪潮,传统门系统主业继续夯实。高铁与城轨建设是我国政府稳增长的重要抓手,因而表现出一定逆周期特征。考虑安全门市场,测算得到2017-2020年的轨交门系统市场规模将分别达到31.65亿、30.95亿、32.40亿和40.59亿元。复兴号时代开启,铁总资金压力传导至主机厂,中车更倾向采购国内配件,康尼在复兴号动车组门系统市场市占率提升至80%以上。假设康尼在门系统市场的整体市占率未来提升到60%,则对应24.35亿元体量。

参考观研天下发布《2018-2024年中国轨交装备产业市场运营规模现状及未来发展方向研究报告》

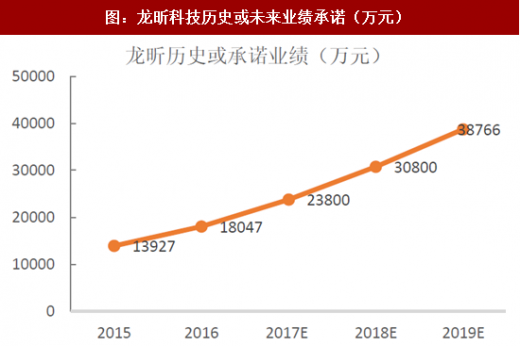

(2)收购国内物理表面处理领域龙头,多元业务布局铸就持续高成长预期。公司拟通过发行股份及现金支付以34亿元对价收购龙昕科技100%股权。龙昕科技在智能手机表面处理和仿金属机壳领域居行业龙头地位。公司业绩承诺为2017-2019年合并报表口径扣非前后孰低的净利润分别不低于2.38亿、3.08亿和3.88亿元,CAGR达到27.63%,收购成功后将大大增厚上市公司业绩。目前龙昕科技已与国内外知名消费电子厂商建立了长期深度合作关系,其产品及表面处理服务覆盖OPPO、VIVO、华为、TCL、三星、LG等品牌的旗舰机型,同时也是万利达、TCL和乐视的合作方,未来业绩有望继续保持快速增长。公司的多元业务布局有利于形成新的业绩增长点,并通过发挥协同效应实现降本升效,从而驱动业绩持续性增长。

(1)轨交行业景气度有望见底回升,复兴号时代开启国产化新浪潮,传统门系统主业继续夯实。高铁与城轨建设是我国政府稳增长的重要抓手,因而表现出一定逆周期特征。考虑安全门市场,测算得到2017-2020年的轨交门系统市场规模将分别达到31.65亿、30.95亿、32.40亿和40.59亿元。复兴号时代开启,铁总资金压力传导至主机厂,中车更倾向采购国内配件,康尼在复兴号动车组门系统市场市占率提升至80%以上。假设康尼在门系统市场的整体市占率未来提升到60%,则对应24.35亿元体量。

参考观研天下发布《2018-2024年中国轨交装备产业市场运营规模现状及未来发展方向研究报告》

图:康尼门系统业务在动车市场的市占率稳步提升,到今年复兴号市占率达到80%

资料来源:观研天下整理

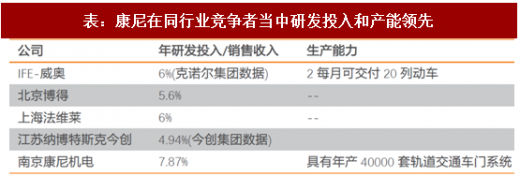

表:康尼在同行业竞争者当中研发投入和产能领先

资料来源:观研天下整理

(2)收购国内物理表面处理领域龙头,多元业务布局铸就持续高成长预期。公司拟通过发行股份及现金支付以34亿元对价收购龙昕科技100%股权。龙昕科技在智能手机表面处理和仿金属机壳领域居行业龙头地位。公司业绩承诺为2017-2019年合并报表口径扣非前后孰低的净利润分别不低于2.38亿、3.08亿和3.88亿元,CAGR达到27.63%,收购成功后将大大增厚上市公司业绩。目前龙昕科技已与国内外知名消费电子厂商建立了长期深度合作关系,其产品及表面处理服务覆盖OPPO、VIVO、华为、TCL、三星、LG等品牌的旗舰机型,同时也是万利达、TCL和乐视的合作方,未来业绩有望继续保持快速增长。公司的多元业务布局有利于形成新的业绩增长点,并通过发挥协同效应实现降本升效,从而驱动业绩持续性增长。

图:龙昕科技历史或未来业绩承诺(万元)

资料来源:观研天下整理

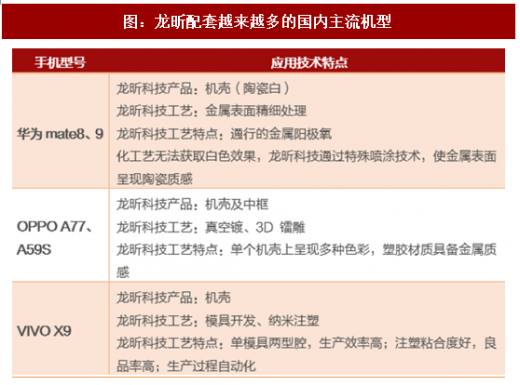

图:龙昕配套越来越多的国内主流机型

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。