参考观研天下发布《2016-2022年中国步进式光刻机行业发展现状及十三五发展策略分析报告》

ASML1984年成立,30年的时间即发展为光刻机领域的绝对龙头,市占率达到近80%,几乎垄断高端光刻机市场,其成长之路可谓一段传奇。ASML的龙头之路既与产业大环境密切相关,也是其自身重视研发,对研究创新始终采取开放态度的必然结果。

ASML创立初始即面对“微影双雄”两大巨头。在ASML创立之时,光刻机市场存在两大巨头——日本的尼康和佳能,被称为“微影双雄”。当时半导体产业已从美国转移至日本,发展半导体产业在日本被立为国策,其中光刻用步进机被列为“第三研究重点”,作为基础设备研究政府予以研发补贴、减税等优惠。此外,当时的日本半导体企业普遍IDM模式,极大地带动了本土半导体设备产业的发展。由于半导体行业周期性强、技术更新速度快,企业对产业中的商业和技术变化稍有迟疑,就会遭到损失。1993年,曾经的光刻机龙头美国GCA公司由于本土企业需求量减少以及技术落后,被迫退出市场,到1994年,“微影双雄”已经占据了80%的市场份额。

ASML成立之初也面临着资金短缺和技术落后的问题。半导体产业属于资金密集型产业,光刻机作为推动摩尔定律最关键的设备,研发新产品时更需要庞大的资金投入。ASML研发的第一款PAS 2000光刻机技术过时,未能贡献利润。1992年全球半导体产业滑坡,ASML资金链断裂,几近关门,幸亏菲利普及时出手援助才渡过难关。

走出困境后的ASML开始了快速的发展,而同时尼康与佳能却在走向衰落,最终在浸没式光刻机的研发上,ASML对尼康和佳能做出了致命一击,奠定了自身光刻机龙头的地位。ASML能把稳住这一关键的历史因素,具有自身特质以及时代背景两大方面的原因。

内因:ASML极其重视研发,并对研发创新始终保持开放态度。光刻机是技术含量极高的设备,厂商每年需要投入巨额的资金用于研发。ASML每年的研发投入都在营业收入的15%左右,与净利润水平基本相当,远超尼康、佳能5%-6%的研发投入,即使在互联网泡沫破裂和金融危机期间,ASML依然保持极高的研发投入。

对于研发,ASML采取大胆的外包合作和开放式创新模式,公司将众多的光刻机核心设备外包给各细分设备顶尖供应商生产,如光学部件由德国卡尔蔡司生产,计量技术装备由美国的Hewlett-Packard 制造,光源由美国的Cymer 提供。外包模式降低了ASML 的研发成本,并与供应商建立起密切的利益合作关系。而且ASML 也与供应商及全球顶尖的科研机构共同研发,共享专利,并鼓励供应商在制造过程中提出改进意见,具有极高的效率和灵活性。

相对的,尼康与佳能采取“孤岛式研发”,仅与极少数厂商进行技术合作,对于产品也秉持“一颗螺丝钉的位置都不能改”的政策,导致其产品研发越来越跟不上ASML 的脚步,售后服务也收到广大客户诟病,最终在ArF 沉浸式光刻机和F2 光刻机的对决中一败涂地,丢掉自己的龙头地位。

外因:ASML 乘上产业转移东风,把握住韩国与台湾市场。上世纪八十年代,美国对日本半导体产业的政策从最初的扶持转向抑制,1985 年《广场协议》使得日元大幅升值,日本半导体产品价格失去竞争力。1986 年、1991 年两次签订《美日半导体协议》,对日本产品进行最低价格限制,并要求日本提高国外半导体产品在国内市场所占的份额。日本半导体产业开始由盛转衰。

与此同时,韩国、台湾在政府和财团的支持下承接了半导体产业的转移,韩国的储存器产业开始崛起,台湾则出现了台积电这样的晶圆代工巨鳄。ASML 敏锐地抓住这一历史机遇,大力进入韩国、台湾市场,与各大半导体生产商保持良好地业务和合作关系。ASML 赖以登上龙头之位的浸没式光刻机产品就是与台积电共同研发的。

ASML1984年成立,30年的时间即发展为光刻机领域的绝对龙头,市占率达到近80%,几乎垄断高端光刻机市场,其成长之路可谓一段传奇。ASML的龙头之路既与产业大环境密切相关,也是其自身重视研发,对研究创新始终采取开放态度的必然结果。

ASML创立初始即面对“微影双雄”两大巨头。在ASML创立之时,光刻机市场存在两大巨头——日本的尼康和佳能,被称为“微影双雄”。当时半导体产业已从美国转移至日本,发展半导体产业在日本被立为国策,其中光刻用步进机被列为“第三研究重点”,作为基础设备研究政府予以研发补贴、减税等优惠。此外,当时的日本半导体企业普遍IDM模式,极大地带动了本土半导体设备产业的发展。由于半导体行业周期性强、技术更新速度快,企业对产业中的商业和技术变化稍有迟疑,就会遭到损失。1993年,曾经的光刻机龙头美国GCA公司由于本土企业需求量减少以及技术落后,被迫退出市场,到1994年,“微影双雄”已经占据了80%的市场份额。

ASML成立之初也面临着资金短缺和技术落后的问题。半导体产业属于资金密集型产业,光刻机作为推动摩尔定律最关键的设备,研发新产品时更需要庞大的资金投入。ASML研发的第一款PAS 2000光刻机技术过时,未能贡献利润。1992年全球半导体产业滑坡,ASML资金链断裂,几近关门,幸亏菲利普及时出手援助才渡过难关。

表:ASML成立初期面临的困境

走出困境后的ASML开始了快速的发展,而同时尼康与佳能却在走向衰落,最终在浸没式光刻机的研发上,ASML对尼康和佳能做出了致命一击,奠定了自身光刻机龙头的地位。ASML能把稳住这一关键的历史因素,具有自身特质以及时代背景两大方面的原因。

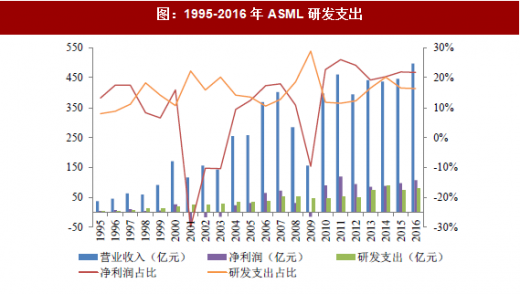

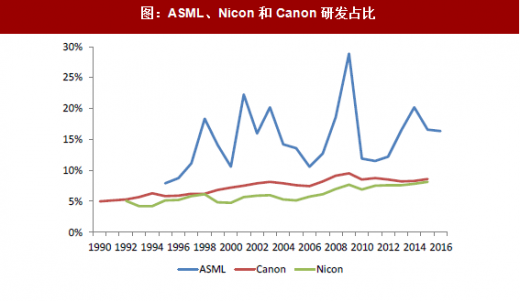

内因:ASML极其重视研发,并对研发创新始终保持开放态度。光刻机是技术含量极高的设备,厂商每年需要投入巨额的资金用于研发。ASML每年的研发投入都在营业收入的15%左右,与净利润水平基本相当,远超尼康、佳能5%-6%的研发投入,即使在互联网泡沫破裂和金融危机期间,ASML依然保持极高的研发投入。

对于研发,ASML采取大胆的外包合作和开放式创新模式,公司将众多的光刻机核心设备外包给各细分设备顶尖供应商生产,如光学部件由德国卡尔蔡司生产,计量技术装备由美国的Hewlett-Packard 制造,光源由美国的Cymer 提供。外包模式降低了ASML 的研发成本,并与供应商建立起密切的利益合作关系。而且ASML 也与供应商及全球顶尖的科研机构共同研发,共享专利,并鼓励供应商在制造过程中提出改进意见,具有极高的效率和灵活性。

相对的,尼康与佳能采取“孤岛式研发”,仅与极少数厂商进行技术合作,对于产品也秉持“一颗螺丝钉的位置都不能改”的政策,导致其产品研发越来越跟不上ASML 的脚步,售后服务也收到广大客户诟病,最终在ArF 沉浸式光刻机和F2 光刻机的对决中一败涂地,丢掉自己的龙头地位。

图:1995-2016 年ASML 研发支出

图:ASML、Nicon 和Canon 研发占比

外因:ASML 乘上产业转移东风,把握住韩国与台湾市场。上世纪八十年代,美国对日本半导体产业的政策从最初的扶持转向抑制,1985 年《广场协议》使得日元大幅升值,日本半导体产品价格失去竞争力。1986 年、1991 年两次签订《美日半导体协议》,对日本产品进行最低价格限制,并要求日本提高国外半导体产品在国内市场所占的份额。日本半导体产业开始由盛转衰。

与此同时,韩国、台湾在政府和财团的支持下承接了半导体产业的转移,韩国的储存器产业开始崛起,台湾则出现了台积电这样的晶圆代工巨鳄。ASML 敏锐地抓住这一历史机遇,大力进入韩国、台湾市场,与各大半导体生产商保持良好地业务和合作关系。ASML 赖以登上龙头之位的浸没式光刻机产品就是与台积电共同研发的。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。