参考观研天下发布《2018-2023年中国循环经济市场发展现状及投资方向研究报告》

可重复使用运载火箭可以分为部分可重复和完全可重复,前者是指只回收火箭一级或助推器。但不管是否完全可重复,均采用三种方式实现回收:伞降回收方式、垂直返回式和带翼飞回式。伞降回收方式:在火箭分离后先进行空中制动变轨进入返回地球大气层的返回轨道,接着在低空采用无控降落伞减速,最后打开气囊着陆,或者采用可控翼伞控制着陆地点和速度来回收。这种方式与回收载人飞船和返回式卫星类似。

垂直返回式:空中变轨制动后,在低空采用发动机反推减速,以垂直下降方式降落到地面。SpaceX的猎鹰-9即采用这种方法。

带翼飞回式:箭体采用翼式飞行体,在变轨制动后,火箭像飞机一样水平降落返回地面。这种方式又可分为有动力和无动力两种。后者完全依靠翼身气动力滑翔飞行,而前者采用装有涡喷发动机的翼式飞行体,在返回地面过程中启动发动机进行机动飞行。

表:三种火箭回收方式的优缺点比较

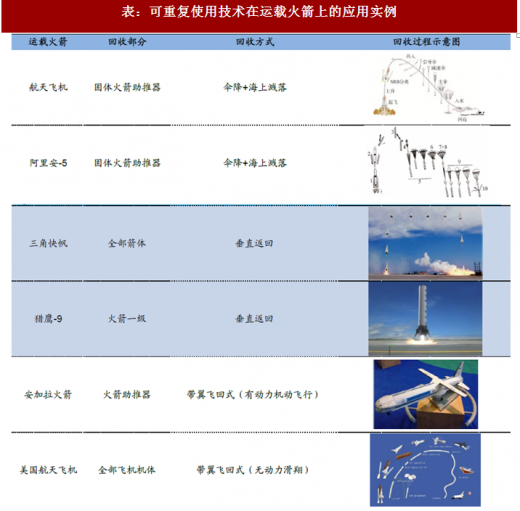

表:可重复使用技术在运载火箭上的应用实例

图:三种火箭回收方法的关键技术

垂直返回方式是近期可重复使用火箭的主流。垂直返回方式回收火箭,落点精度高,无需额外搜索工作。虽然由于需要保留一定燃料用于返回时机动,导致运载能力损失较大,但考虑到推进剂成本占比非常低,多次发射弥补运载能力损失理论上仍然能够大幅降低总发射成本。目前典型代表为SpaceX的猎鹰-9火箭和Blue origin的新谢帕德号火箭。

Blue origin首次实现亚轨道垂直起降火箭推进级的安全着陆与定点回收。Blueorigin公司自2000年成立后开始研制亚轨道高度飞行的可重复使用火箭,目的在于商业太空旅游。2015年11月,成功发射新谢帕德号火箭,并成功实现软着陆,首次完成亚轨道垂直起降火箭推进级的安全着陆与定点回收。两个月后, 回收的箭体再次发射,并成功完成返回软着陆, 率先实现同一箭体发射到“卡门线”(100 km)高度回收后再次复用。

图:Blue origin的新谢帕德号火箭

图:SpaceX的猎鹰-9火箭

SpaceX首次实现轨道运载火箭第一级的陆地和海上垂直着陆和定点回收。2015年12月,SpaceX利用猎鹰-9火箭将Orbcomm通讯卫星发射入轨后,成功实现第一级陆地回收,创造人类历史上运载火箭箭体构型下首次轨道飞行后垂直返回回收。2016 年4月,SpaceX利用猎鹰-9火箭搭载龙货运飞船向宇宙空间站运送补给物资,随后火箭第一级在大西洋的无人船上实现成功回收,首次完成轨道运载火箭第一级的海上垂直返回回收。

猎鹰-9火箭第一级回收远比新谢帕德号火箭回收难度大。猎鹰-9火箭是用于发射宇宙飞船和卫星的轨道运载火箭,在完成地轨或高轨任务后实行回收,第一级高度超过200km,而新谢帕德号火箭是类似于探空火箭的亚轨道火箭,并无发射航天器入轨的能力,主要任务是开展亚轨道商业太空旅游,高度仅为100km。在具体飞行参数上比较,新谢帕德号火箭进入太空只需3马赫速度、9单位能量,而猎鹰-9进入地球同步轨道需要30马赫速度、900单位能量。此外,猎鹰-9回收时还涉及箭体翻转机动,而新谢帕德号火箭则是直上直下。

图:Blue origin和SpaceX火箭回收过程比较

Spacex多次完成火箭第一级回收,并率先复用“二手火箭”,引领可重复使用火箭发展。SpaceX经历十多年研究试验,于2015年首次完成火箭回收,截止2017年8月14日,已成功回收猎鹰火箭第一级14次,其中9次海上回收,5次陆地回收,并且于2017年3月和6月三次利用回收后的“二手火箭”发射载荷,并且再次回收。SpaceX成为人类历史上首个复用“二手火箭”发射载荷的企业,以多次技术积累,引领可重复使用火箭发展。

表:SpaceX多项人类历史上的“首次”记录

表:SpaceX的可重复使用火箭技术研制历程

表:SpaceX的猎鹰-9火箭的技术创新和突破点

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。