电梯行业是一个市场化程度很高、完全竞争的行业。近年来,在国际、国内市场需求的拉动下,中国电梯行业获得快速发展,总体产销量不断提高,2014年全行业乘客电梯、自动扶梯及自动人行道、载货电梯、特殊电梯、家用电梯等各类电梯产量达到71.4万台,创历史新高。同期,中国电梯产业结构也发生了明显变化,首先是国际知名品牌企业与民族品牌企业的市场占有率对比出现明显改变,由过去60%比40%格局已逐步改变成接近55%比45%1,民族品牌电梯企业市场占有率增势显著;其次是民族品牌的产业集中度逐步提高,中小型电梯厂商在逐步退出市场,未来产业将向优秀的本土规模企业集中,表现出强者更强的局面。整体来说,行业竞争格局的变化有利于行业的发展。

参考观研天下发布《2018年中国电梯行业分析报告-市场运营态势与发展前景研究》

从区域角度来看电梯行业,长三角、珠三角及环渤海地区由于经济比较发达,电梯需求量大,是我国传统的三大电梯市场,但由于电梯企业众多,竞争也比较激烈。随着中西部经济发展,中西部地区对电梯的需求也逐渐增加,电梯市场逐步向中西部转移,中西部地区成为越来越重要的市场。

从电梯性能角度来看电梯行业,民族品牌电梯在中低速与高速电梯(指电梯速度不大于6.0m/s)市场的产品无论从技术还是质量上已经能够做到与国际知名品牌媲美,在超高速电梯市场(指电梯速度大于6.0m/s),虽然包括本公司在内的一线民族品牌电梯已经具备制造超高速电梯的能力,国际品牌电梯凭借品牌优势仍然占据绝对主导地位,但超高速电梯一般仅用于超高层建筑(建筑高度超过100m),所占市场份额较小,电梯市场主要由中低速电梯与高速电梯占据,因此民族品牌凭借良好的性价比和高质量的服务,未来进口替代的空间非常巨大。

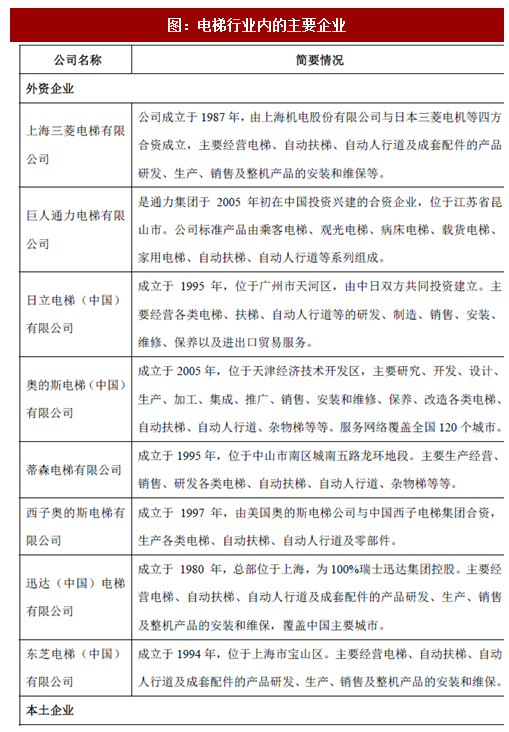

行业内的主要企业包括外资品牌奥的斯、迅达、蒂森克虏伯、通力、日立、三菱、富士达等,本土品牌包括上市公司康力电梯、江南嘉捷、远大智能、广日股份、快意电梯、梅轮电梯,非上市公司申龙电梯等。上述公司的简要情况如下:

参考观研天下发布《2018年中国电梯行业分析报告-市场运营态势与发展前景研究》

从区域角度来看电梯行业,长三角、珠三角及环渤海地区由于经济比较发达,电梯需求量大,是我国传统的三大电梯市场,但由于电梯企业众多,竞争也比较激烈。随着中西部经济发展,中西部地区对电梯的需求也逐渐增加,电梯市场逐步向中西部转移,中西部地区成为越来越重要的市场。

从电梯性能角度来看电梯行业,民族品牌电梯在中低速与高速电梯(指电梯速度不大于6.0m/s)市场的产品无论从技术还是质量上已经能够做到与国际知名品牌媲美,在超高速电梯市场(指电梯速度大于6.0m/s),虽然包括本公司在内的一线民族品牌电梯已经具备制造超高速电梯的能力,国际品牌电梯凭借品牌优势仍然占据绝对主导地位,但超高速电梯一般仅用于超高层建筑(建筑高度超过100m),所占市场份额较小,电梯市场主要由中低速电梯与高速电梯占据,因此民族品牌凭借良好的性价比和高质量的服务,未来进口替代的空间非常巨大。

行业内的主要企业包括外资品牌奥的斯、迅达、蒂森克虏伯、通力、日立、三菱、富士达等,本土品牌包括上市公司康力电梯、江南嘉捷、远大智能、广日股份、快意电梯、梅轮电梯,非上市公司申龙电梯等。上述公司的简要情况如下:

图:电梯行业内的主要企业

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。