参考观研天下发布《2018年中国模具行业分析报告-市场运营态势与发展前景研究》

近些年,我国模具制造行业在国家经济发展及市场需求的拉动下,产业保持了较快增长,总产值保持平稳增长。根据统计,全国共有模具生产制造企业(厂、点)3 万家,2015 年我国模具产能超过2,100 亿元,模具行业销售总额达到1,718 亿元。各地相继涌现出20 多个具有一定规模的模具城、模具园区,模具集聚生产效应十分突出。在市场竞争愈发激烈的背景下,我国模具制造行业呈现出了基本的竞争格局。一是行业集中度较低,而生产企业的区域化分布高度集中;二是行业产品结构不合理,低端模具产品产能存在过剩,中高端产品市场发展潜力极大;三是品牌、物流和一站式服务等非价格竞争手段在中高端市场竞争中的作用愈发显现。

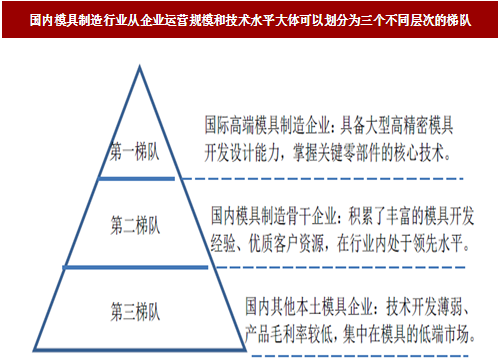

目前,国内模具制造行业从企业运营规模和技术水平等方面大体可以划分为三个不同层次的梯队:第一梯队主要被国际化的高端模具制造企业所占领,其具备强大的技术实力和模具开发能力,占据了大部分高端模具市场;第二梯队是国内模具制造的骨干企业,积累了丰富的模具设计与制造的经验,并拥有众多优质客户的资源,其中以中国模具工业协会评定的“中国重点骨干模具企业”为代表;第三梯队是国内其他本土模具企业,整体规模较小、技术开发能力薄弱,以生产中低端模具为主。

目前,模具制造行业集中度偏低,各模具生产企业所占市场份额较小。随着国内企业加强了产业链的整合并不断开拓中高端模具市场,行业内大型模具企业集团不断壮大,模具制造行业的产业集中度将进一步提高。

近些年,我国模具制造行业在国家经济发展及市场需求的拉动下,产业保持了较快增长,总产值保持平稳增长。根据统计,全国共有模具生产制造企业(厂、点)3 万家,2015 年我国模具产能超过2,100 亿元,模具行业销售总额达到1,718 亿元。各地相继涌现出20 多个具有一定规模的模具城、模具园区,模具集聚生产效应十分突出。在市场竞争愈发激烈的背景下,我国模具制造行业呈现出了基本的竞争格局。一是行业集中度较低,而生产企业的区域化分布高度集中;二是行业产品结构不合理,低端模具产品产能存在过剩,中高端产品市场发展潜力极大;三是品牌、物流和一站式服务等非价格竞争手段在中高端市场竞争中的作用愈发显现。

目前,国内模具制造行业从企业运营规模和技术水平等方面大体可以划分为三个不同层次的梯队:第一梯队主要被国际化的高端模具制造企业所占领,其具备强大的技术实力和模具开发能力,占据了大部分高端模具市场;第二梯队是国内模具制造的骨干企业,积累了丰富的模具设计与制造的经验,并拥有众多优质客户的资源,其中以中国模具工业协会评定的“中国重点骨干模具企业”为代表;第三梯队是国内其他本土模具企业,整体规模较小、技术开发能力薄弱,以生产中低端模具为主。

图:国内模具制造行业从企业运营规模和技术水平大体可以划分为三个不同层次的梯队

资料来源:公开资料整理

目前,模具制造行业集中度偏低,各模具生产企业所占市场份额较小。随着国内企业加强了产业链的整合并不断开拓中高端模具市场,行业内大型模具企业集团不断壮大,模具制造行业的产业集中度将进一步提高。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。