一、优势(S)

大型桥式起重机新型减速器,采用了新型对称弧面共轭曲线齿轮传动方法,利用对称的齿形分布消除轴向力的作用,从而使得传动更加平稳,齿面易于加工制造,使得新型减速器具有传动效率高、承载能力高等优点。同时,新型减速器在结构形式上进行了突破,采用了一个低速轴端支座和一个高速轴端铰接支座的2点支撑结构,支撑位置均坐落在小车架端量上。电机、制动器等无底座,刚性连接在减速器箱体上,卷筒与减速器之间通过刚性联轴器连接,下沉式安装在端量上,整个小车不需要安装平台,可使采用新型减速器的小车实现轻量化,进而降低制造成本,实现了资源节约和节能减排。此外,采用新型减速器的小车高度明显降低,进而降低了厂房的高度,节约了建筑成本和供暖、照明等维护成本,实现了二次节能。

二、劣势(W)

1.产品成型投产的劣势

支点减速器是近年来国外起重机行业使用的一种新型结构形式。由于其安装方便,支承形式简单,受力清晰,将成为桥式起重机轻量化减速器结构形式的发展趋势。然而,大型桥式起重机新型减速器尚处于研制阶段,距离产品成型以及投产应用还需要等待一段时问。此外,国内研究成果工程化和产业化进程缓慢,制约了先进技术的应用,不能快速的批量生产大型桥式起重机新型减速器,在市场竞争力方面处于劣势。

2.与国外产品的竞争力劣势

我国起重机行业在技术水平上与欧美等发达国家相比,还有一定的差距。虽然新型减速器拥有自主知识产权的核心技术,自主创新能力弱,在精细化设计、全功能设计和可靠性设计以及制造检测等方面与国外先进技术相比差距较大,高端或特殊用途的减速器仍然依赖进口。

三、机遇(O)

参考观研天下发布《2019年中国桥门式起重机行业分析报告-市场供需现状与发展动向研究》

1.市场需求扩大带来的机遇

起重机械广泛应用于装备制造业、运输与物流业、造船业、水利水电建设、核电建设等国民经济支柱行业,在经济建设中发挥着不可或缺的重要作用。近年来,随着国家电力、石化、钢铁、交通等基础设施的建设,对大型起重机械的需求明显。而我国桥式起重机主要技术多沿用20世纪50年代的产品结构形式,大多以体积大、质量大居多,开发结构紧凑、运行平稳、能够降低厂房高度的轻量化起重机将是未来的发展方向。

2.绿色制造带来的机遇

近年来,我国围绕绿色制造部署了相关的研究方向,《国家中长期科学和技术发展规划纲要》、《国民经济和社会发展第十二个五年规划》等文件中都提到了关于积极发展绿色制造的战略部署。国内起重机械、工程机械、机床、汽车等领域在轻量化设计方面开展了相关研究,也取得了一批阶段性成果。如起重机械齿轮箱的研发能力、制造水平和产品质量达到国际先进技术水平,在轻量化、低噪声、高可靠方面与国际先进技术水平存在一定差距。我国在轻量化、节能降噪、循环再利用等绿色制造设计和研究工作刚刚起步,特别是在企业的具体应用比较少,未来在绿色制造领域的发展将会促进起重机械行业的转型升级。

四、威胁(T)

1.同行竞争带来的威胁

在金融危机后,我国各项大型建设投资猛增,起重机销量出现逐年增长态势,我国起重机的发展逐渐进入成熟期,很多起重机厂家的产品得到提升,有效地提高了产品竞争能力。我国规模以上起重机企业达500多家,市场竞争激烈,加上国外起重机产品的挤压,大型桥式起重机新型减速器的推广应用面临着巨大挑战。

2.产品可靠性带来的威胁

安全可靠、高功率密度等特殊要求是大型桥式起重机必须解决的技术难点,大型桥式起重机新型减速器除了在设计制造阶段需要考虑到轻量化、可靠性以及齿轮热处理工艺及变形控制技术等,还需要在产品的使用过程中防止异常振动、异常噪声、箱体发热和减速器漏油等常见故障等影响因素,而国内企业对于国产品牌的认可在很大程度上取决于产品的质量和可靠性,但新型减速器产品目前还缺乏应用效果的案例证明,缺乏可靠性方面的有效数据支撑,这对新型减速器的推广应用带来不利影响。

大型桥式起重机新型减速器,采用了新型对称弧面共轭曲线齿轮传动方法,利用对称的齿形分布消除轴向力的作用,从而使得传动更加平稳,齿面易于加工制造,使得新型减速器具有传动效率高、承载能力高等优点。同时,新型减速器在结构形式上进行了突破,采用了一个低速轴端支座和一个高速轴端铰接支座的2点支撑结构,支撑位置均坐落在小车架端量上。电机、制动器等无底座,刚性连接在减速器箱体上,卷筒与减速器之间通过刚性联轴器连接,下沉式安装在端量上,整个小车不需要安装平台,可使采用新型减速器的小车实现轻量化,进而降低制造成本,实现了资源节约和节能减排。此外,采用新型减速器的小车高度明显降低,进而降低了厂房的高度,节约了建筑成本和供暖、照明等维护成本,实现了二次节能。

二、劣势(W)

1.产品成型投产的劣势

支点减速器是近年来国外起重机行业使用的一种新型结构形式。由于其安装方便,支承形式简单,受力清晰,将成为桥式起重机轻量化减速器结构形式的发展趋势。然而,大型桥式起重机新型减速器尚处于研制阶段,距离产品成型以及投产应用还需要等待一段时问。此外,国内研究成果工程化和产业化进程缓慢,制约了先进技术的应用,不能快速的批量生产大型桥式起重机新型减速器,在市场竞争力方面处于劣势。

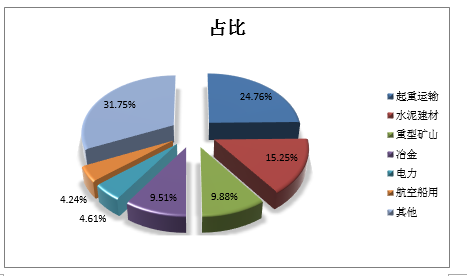

中国减速机产品下游行业分布(单位:%)

来源:公开资料,观研天下数据中心整理

2.与国外产品的竞争力劣势

我国起重机行业在技术水平上与欧美等发达国家相比,还有一定的差距。虽然新型减速器拥有自主知识产权的核心技术,自主创新能力弱,在精细化设计、全功能设计和可靠性设计以及制造检测等方面与国外先进技术相比差距较大,高端或特殊用途的减速器仍然依赖进口。

三、机遇(O)

参考观研天下发布《2019年中国桥门式起重机行业分析报告-市场供需现状与发展动向研究》

1.市场需求扩大带来的机遇

起重机械广泛应用于装备制造业、运输与物流业、造船业、水利水电建设、核电建设等国民经济支柱行业,在经济建设中发挥着不可或缺的重要作用。近年来,随着国家电力、石化、钢铁、交通等基础设施的建设,对大型起重机械的需求明显。而我国桥式起重机主要技术多沿用20世纪50年代的产品结构形式,大多以体积大、质量大居多,开发结构紧凑、运行平稳、能够降低厂房高度的轻量化起重机将是未来的发展方向。

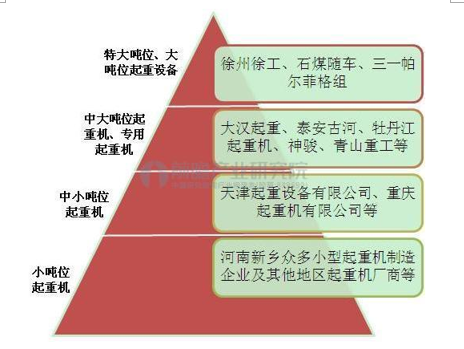

中国随车起重机竞争层次分析

来源:公开资料,观研天下数据中心整理

2.绿色制造带来的机遇

近年来,我国围绕绿色制造部署了相关的研究方向,《国家中长期科学和技术发展规划纲要》、《国民经济和社会发展第十二个五年规划》等文件中都提到了关于积极发展绿色制造的战略部署。国内起重机械、工程机械、机床、汽车等领域在轻量化设计方面开展了相关研究,也取得了一批阶段性成果。如起重机械齿轮箱的研发能力、制造水平和产品质量达到国际先进技术水平,在轻量化、低噪声、高可靠方面与国际先进技术水平存在一定差距。我国在轻量化、节能降噪、循环再利用等绿色制造设计和研究工作刚刚起步,特别是在企业的具体应用比较少,未来在绿色制造领域的发展将会促进起重机械行业的转型升级。

四、威胁(T)

1.同行竞争带来的威胁

在金融危机后,我国各项大型建设投资猛增,起重机销量出现逐年增长态势,我国起重机的发展逐渐进入成熟期,很多起重机厂家的产品得到提升,有效地提高了产品竞争能力。我国规模以上起重机企业达500多家,市场竞争激烈,加上国外起重机产品的挤压,大型桥式起重机新型减速器的推广应用面临着巨大挑战。

2.产品可靠性带来的威胁

安全可靠、高功率密度等特殊要求是大型桥式起重机必须解决的技术难点,大型桥式起重机新型减速器除了在设计制造阶段需要考虑到轻量化、可靠性以及齿轮热处理工艺及变形控制技术等,还需要在产品的使用过程中防止异常振动、异常噪声、箱体发热和减速器漏油等常见故障等影响因素,而国内企业对于国产品牌的认可在很大程度上取决于产品的质量和可靠性,但新型减速器产品目前还缺乏应用效果的案例证明,缺乏可靠性方面的有效数据支撑,这对新型减速器的推广应用带来不利影响。

资料来源:观研天下整理,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。