参考中国报告网发布《2017-2022年中国骨科植入医疗器械行业发展格局现状及发展策略研究报告》

一、行业监管、主要法律法规及政策

1、行业主管部门和监管体制

(1)行业主管部门

国家从企业准入、产品准入、售后监督等多方面对医疗器械的生产和经营实施严格的管理,行业主管部门主要为国家食品药品监督管理总局。

国家及地方药监局主要对医疗器械的研究、生产、流通和使用进行行政监督和技术管理,承担有关医疗器械的行业标准、分类管理目录、临床试验、生产、经营的质量管理规范、医疗器械与生产经营企业注册和准入,以及医疗器械不良事件监测等基本管理职能。

(2)行业监管体制我国医疗器械行业产品实行分类监督管理,主管部门一方面监督产品,另一方面监督生产和经营企业。

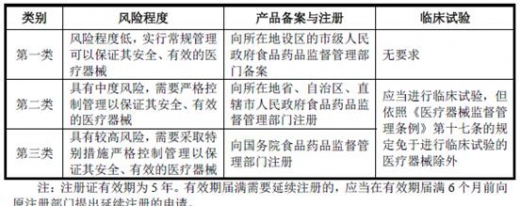

①国对医疗器械按照风险程度实行分类管理

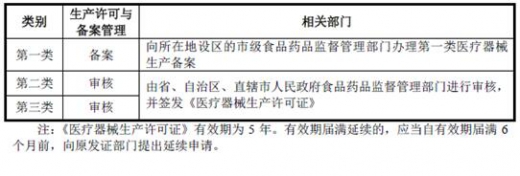

②我国对医疗器械生产企业实行分类管理

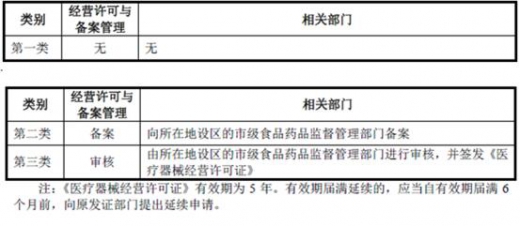

③我国对医疗器械经营企业实行分类管理

④国家重点监管医疗器械目录

2014 年9 月30 日,国家药监局根据产品风险程度和监管工作实 际,并根据风险较高的部分第三类产品,以及不良事件监测、风险监测和监督抽验等发现普遍存在严重问题的产品,制定了《国家重点监管医疗器械目录》,明确将普通骨科植入物(含金属、无机、聚合物等材料的板、钉、针、棒、丝、填充、修复材料等)、脊柱内固定器材和人工关节列入该目录。

2、行业主要法律法规

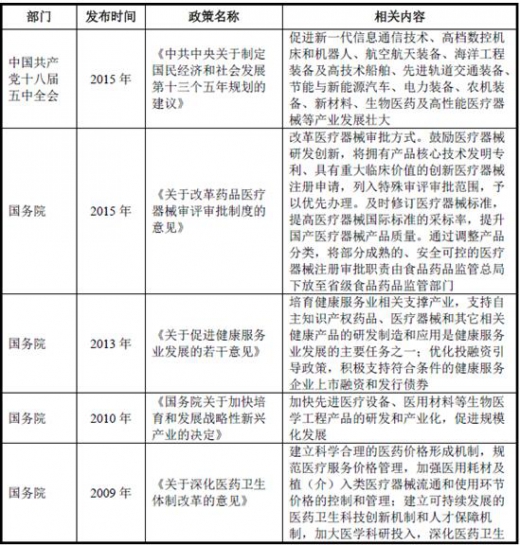

医疗器械行业是国家鼓励大力发展的行业,受政策影响较大,同时也属于监管严格的行业。国家药监局以《医疗器械监督管理条例》为核心,制定和颁布了一系列法律、法规,对医疗器械生产、经营实行严格的监督管理。我国颁布的有关医疗器械行业的主要法律、法规情况如下:

3、公司所处行业的产业政策

为了鼓励医疗器械行业的研究与创新,促进行业的健康发展,国家制定了一系列的产业政策,具体如下:

二、行业竞争格局

二、行业竞争格局

1、行业竞争格局

国外大型医疗器械制造商依靠技术先进、资金雄厚、人才集中的优势,在国内高端骨科医疗器械市场占据领导地位。2013 年世界前十的骨科医疗器械企业销售额占全球市场份额的比例为87.7%,预计2020 年该比例为85.9%,虽略有下降但依然保持高位。我国骨科医疗器械产品与国际先进产品的差距仍较为明显,国外企业凭借资金优势和品牌优势,通过收购国内企业或由国内企业OEM的方式降低生产成本,这都会给我国骨科医疗器械制造企业带来较大的竞争压力。

2、行业市场化程度

我国医疗器械行业市场化程度较高,根据加入 WTO 的承诺,2000-2005 年我国海关税目中60 个医疗器械产品平均进口关税已经逐步由10.5%降到4.4%,部分医疗器械产品实行了零关税,2003 年初我国取消了大型医疗设备进口的审批权,国外医疗器械产品可以全面参与国内市场的竞争。

行业集中度不高,截至2013 年末,我国医疗器械生产企业已达到15,698 家,其中:一类4,218 家,二类8,804 家,三类2,676 家。根据国家统计局的数据,2013 年中国规模以上医疗器械生产企业仅995 家,占2013 年末医疗器械生产企业总家数的6.34%。

二、行业主要企业情况

1、国外企业简介

(1)Johnson & Johnson

Johnson & Johnson 总部位于美国新泽西州,旗下超过265 家子公司,主要业务涉及三大领域:消费品、医药产品和医疗器材产品。2012 年6 月14 日,Johnson& Johnson 旗下公司DePuy 收购有50 多年历史的骨科医疗器械企业Synthes,成为了Johnson & Johnson 旗下的DePuy Synthes 集团,产品涵盖了关节重建、创伤、脊柱、运动医学、神经外科、颅颌面、动力工具以及生物材料等领域,该集团也成为全球规模最大、最具创新能力的骨科和神经外科业务集团。

(2)Medtronic

Medtronic 成立于1949 年,总部位于美国明尼苏达州,致力于心血管疾病、神经科、糖尿病、脊椎疾病及五官科疾病患者提供治疗、诊断及监测方案。2015年销售收入202.61 亿美元。2012 年,Medtronic 完成了对国内知名骨科医疗器械生产企业康辉控股(中国)公司的收购。

(3)Stryker

Stryker 成立于1946 年,总部位于美国密西根州,产品在全球超过100 个国家(地区)销售,2014 年销售收入96.75 亿美元。产品包括关节置换、创伤、颅颌面、脊柱手术植入物;生物科技;外科手术、神经外科、耳鼻喉及疼痛介入治疗设备;内窥镜、手术导航、医疗通讯、数字化影像系统;病人管理、急救医用床设备。2013 年,Stryker 收购国内知名骨科医疗器械企业创生控股有限公司。

2、国内主要企业简介

(1)山东威高骨科材料股份有限公司

山东威高骨科材料股份有限公司成立于2005 年,专门研究及开发、生产及销售脊柱、创伤及关节骨科植入物,目前为国内最大的骨科植入物公司,在脊柱及创伤市场分类中占据最大市场份额。威高骨科主力销售“Wego Ortho(威高骨科)”产品,同时也销售“Yahua(亚华)”及“JianliBangde(健力邦德)”品牌下的中端及经济型市场分类的产品。

(2)天津正天医疗器械有限公司

天津正天医疗器械有限公司成立于2003 年,专业从事骨科医疗器械研制、生产、经营和服务,产品已涉及到关节、创伤和脊柱的全系列产品,包括各种规格型号的金属接骨板、接骨螺钉、髓内针、人工髋关节、人工膝关节、脊柱钉板固定器、脊柱钉棒固定器、以及相应的配套手术工具。

(3)大博医疗科技股份有限公司

大博医疗科技股份有限公司成立于2004 年,产品线覆盖创伤微创、髓内钉、骨盆、足踝、外架、儿科、脊柱及关节系列骨科产品,在全国30 多个省市建立了销售办事机构,与全国2,000 多家医院、300 余家商业公司建立了良好的长期合作关系,同时产品直接出口到美国、欧盟、东南亚、中东、南非等国家和地区。

一、行业监管、主要法律法规及政策

1、行业主管部门和监管体制

(1)行业主管部门

国家从企业准入、产品准入、售后监督等多方面对医疗器械的生产和经营实施严格的管理,行业主管部门主要为国家食品药品监督管理总局。

国家及地方药监局主要对医疗器械的研究、生产、流通和使用进行行政监督和技术管理,承担有关医疗器械的行业标准、分类管理目录、临床试验、生产、经营的质量管理规范、医疗器械与生产经营企业注册和准入,以及医疗器械不良事件监测等基本管理职能。

(2)行业监管体制我国医疗器械行业产品实行分类监督管理,主管部门一方面监督产品,另一方面监督生产和经营企业。

①国对医疗器械按照风险程度实行分类管理

②我国对医疗器械生产企业实行分类管理

③我国对医疗器械经营企业实行分类管理

④国家重点监管医疗器械目录

2014 年9 月30 日,国家药监局根据产品风险程度和监管工作实 际,并根据风险较高的部分第三类产品,以及不良事件监测、风险监测和监督抽验等发现普遍存在严重问题的产品,制定了《国家重点监管医疗器械目录》,明确将普通骨科植入物(含金属、无机、聚合物等材料的板、钉、针、棒、丝、填充、修复材料等)、脊柱内固定器材和人工关节列入该目录。

2、行业主要法律法规

医疗器械行业是国家鼓励大力发展的行业,受政策影响较大,同时也属于监管严格的行业。国家药监局以《医疗器械监督管理条例》为核心,制定和颁布了一系列法律、法规,对医疗器械生产、经营实行严格的监督管理。我国颁布的有关医疗器械行业的主要法律、法规情况如下:

3、公司所处行业的产业政策

为了鼓励医疗器械行业的研究与创新,促进行业的健康发展,国家制定了一系列的产业政策,具体如下:

1、行业竞争格局

国外大型医疗器械制造商依靠技术先进、资金雄厚、人才集中的优势,在国内高端骨科医疗器械市场占据领导地位。2013 年世界前十的骨科医疗器械企业销售额占全球市场份额的比例为87.7%,预计2020 年该比例为85.9%,虽略有下降但依然保持高位。我国骨科医疗器械产品与国际先进产品的差距仍较为明显,国外企业凭借资金优势和品牌优势,通过收购国内企业或由国内企业OEM的方式降低生产成本,这都会给我国骨科医疗器械制造企业带来较大的竞争压力。

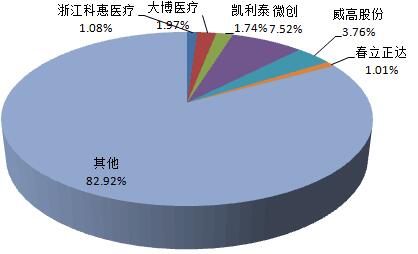

2015年年我国植入器材产业集中度分析

2、行业市场化程度

我国医疗器械行业市场化程度较高,根据加入 WTO 的承诺,2000-2005 年我国海关税目中60 个医疗器械产品平均进口关税已经逐步由10.5%降到4.4%,部分医疗器械产品实行了零关税,2003 年初我国取消了大型医疗设备进口的审批权,国外医疗器械产品可以全面参与国内市场的竞争。

行业集中度不高,截至2013 年末,我国医疗器械生产企业已达到15,698 家,其中:一类4,218 家,二类8,804 家,三类2,676 家。根据国家统计局的数据,2013 年中国规模以上医疗器械生产企业仅995 家,占2013 年末医疗器械生产企业总家数的6.34%。

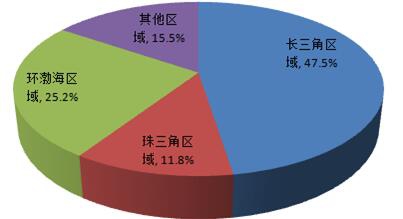

2015年中国骨科植入器材行业企业区域集中度

二、行业主要企业情况

1、国外企业简介

(1)Johnson & Johnson

Johnson & Johnson 总部位于美国新泽西州,旗下超过265 家子公司,主要业务涉及三大领域:消费品、医药产品和医疗器材产品。2012 年6 月14 日,Johnson& Johnson 旗下公司DePuy 收购有50 多年历史的骨科医疗器械企业Synthes,成为了Johnson & Johnson 旗下的DePuy Synthes 集团,产品涵盖了关节重建、创伤、脊柱、运动医学、神经外科、颅颌面、动力工具以及生物材料等领域,该集团也成为全球规模最大、最具创新能力的骨科和神经外科业务集团。

(2)Medtronic

Medtronic 成立于1949 年,总部位于美国明尼苏达州,致力于心血管疾病、神经科、糖尿病、脊椎疾病及五官科疾病患者提供治疗、诊断及监测方案。2015年销售收入202.61 亿美元。2012 年,Medtronic 完成了对国内知名骨科医疗器械生产企业康辉控股(中国)公司的收购。

(3)Stryker

Stryker 成立于1946 年,总部位于美国密西根州,产品在全球超过100 个国家(地区)销售,2014 年销售收入96.75 亿美元。产品包括关节置换、创伤、颅颌面、脊柱手术植入物;生物科技;外科手术、神经外科、耳鼻喉及疼痛介入治疗设备;内窥镜、手术导航、医疗通讯、数字化影像系统;病人管理、急救医用床设备。2013 年,Stryker 收购国内知名骨科医疗器械企业创生控股有限公司。

2、国内主要企业简介

(1)山东威高骨科材料股份有限公司

山东威高骨科材料股份有限公司成立于2005 年,专门研究及开发、生产及销售脊柱、创伤及关节骨科植入物,目前为国内最大的骨科植入物公司,在脊柱及创伤市场分类中占据最大市场份额。威高骨科主力销售“Wego Ortho(威高骨科)”产品,同时也销售“Yahua(亚华)”及“JianliBangde(健力邦德)”品牌下的中端及经济型市场分类的产品。

(2)天津正天医疗器械有限公司

天津正天医疗器械有限公司成立于2003 年,专业从事骨科医疗器械研制、生产、经营和服务,产品已涉及到关节、创伤和脊柱的全系列产品,包括各种规格型号的金属接骨板、接骨螺钉、髓内针、人工髋关节、人工膝关节、脊柱钉板固定器、脊柱钉棒固定器、以及相应的配套手术工具。

(3)大博医疗科技股份有限公司

大博医疗科技股份有限公司成立于2004 年,产品线覆盖创伤微创、髓内钉、骨盆、足踝、外架、儿科、脊柱及关节系列骨科产品,在全国30 多个省市建立了销售办事机构,与全国2,000 多家医院、300 余家商业公司建立了良好的长期合作关系,同时产品直接出口到美国、欧盟、东南亚、中东、南非等国家和地区。

资料来源:中国报告网整理,转载请注明出处(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。