参考观研天下发布《2018年中国扫地机器人市场分析报告-行业运营态势与发展前景预测》

扫地机器人市场规模广阔,渗透率有待提升

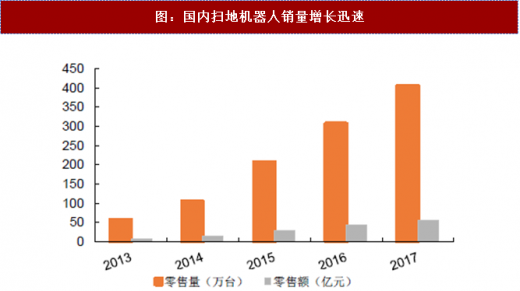

扫地机器人(又称“机器人吸尘器”或“地板清洁类机器人”)是目前家务机器人中的主导品类,根据数据,2013 年家务机器人销量中约 96%以上为扫地机器人。仍全球市场空间来看,扫地机器人市场规模持续增长,仍 2012 年的 7 亿美元到 2017 年的 34 亿美元,CAGR 为 37.3%,预计 2018 年将达到 43 亿美元的规模。从国内市场来看,根据测算,2017 年,我国扫地机器人年销售额 56 亿元,年销售量 406 七台。中怡康预计,2017-2020 年我国扫地机器人市场的零售额有望保持 20%的复合增长率,2018 年则将增长至 70 亿元人民币。在市场需求的推动下,未来扫地机器人市场空间将呈大幅度增长态势,同时中国市场也将成为扫地机器人放量的主战场。

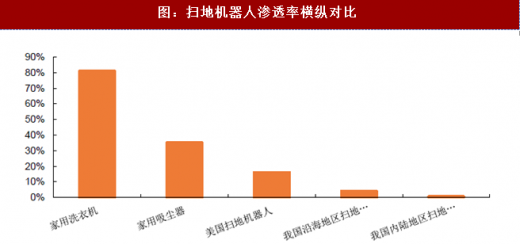

目前而言,扫地机器人的渗透率还相对较低。作为比较成熟的洗衣机行业,渗透率已达到 80%;起步较晚的家用吸尘器经过这几年的发展,渗透率也已经达到了 35%。但即便是最发达的美国市场,家庭扫地机器人的渗透率也仅为 16%,国内沿海地区扫地机器人的渗透率则为 4%,内陆地区的渗透率则低至 0.5%。由此来看,无论是相比于其他行业还是相比于其他国家,扫地机器人的渗透率都还有着极大的提升空间。

该行业已具有较高的市场化程度,目前,国内扫地机器人品牌众多,其中销量领先的包括科沃斯、 iRobot、海尔、浦桑尼兊、福玛特、美的等。虽然竞争对手数量众多,但市场销售份额主要集中于少数几家排名靠前的公司,线上 CR4及线下CR4逐年提升,截止2017年分别达到73.8%和79.5%,行业集中度较高,而由其他行业转投而来的品牌,市占率几乎可以忽略不计。

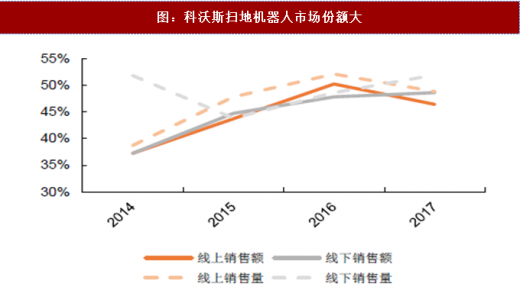

其中,龙头企业科沃斯市场份额始终处于国内市场占有率第一的地位,2017 年,无论是在线上还是线下渠道,销售额或销量,市场份额均在 50%左右。仍 14 年到 17 年变化来看,公司线上销售占比大幅提升,16 年达到高点后,17 年有所回落;同时,线下销量占比在经过 15 年的下滑后逐步增加至原水平。

扫地机器人市场规模广阔,渗透率有待提升

扫地机器人(又称“机器人吸尘器”或“地板清洁类机器人”)是目前家务机器人中的主导品类,根据数据,2013 年家务机器人销量中约 96%以上为扫地机器人。仍全球市场空间来看,扫地机器人市场规模持续增长,仍 2012 年的 7 亿美元到 2017 年的 34 亿美元,CAGR 为 37.3%,预计 2018 年将达到 43 亿美元的规模。从国内市场来看,根据测算,2017 年,我国扫地机器人年销售额 56 亿元,年销售量 406 七台。中怡康预计,2017-2020 年我国扫地机器人市场的零售额有望保持 20%的复合增长率,2018 年则将增长至 70 亿元人民币。在市场需求的推动下,未来扫地机器人市场空间将呈大幅度增长态势,同时中国市场也将成为扫地机器人放量的主战场。

图:全球扫地机器人市场空间广阔

数据来源:公开数据整理

图:国内扫地机器人销量增长迅速

数据来源:公开数据整理

目前而言,扫地机器人的渗透率还相对较低。作为比较成熟的洗衣机行业,渗透率已达到 80%;起步较晚的家用吸尘器经过这几年的发展,渗透率也已经达到了 35%。但即便是最发达的美国市场,家庭扫地机器人的渗透率也仅为 16%,国内沿海地区扫地机器人的渗透率则为 4%,内陆地区的渗透率则低至 0.5%。由此来看,无论是相比于其他行业还是相比于其他国家,扫地机器人的渗透率都还有着极大的提升空间。

图:扫地机器人渗透率横纵对比

数据来源:公开数据整理

行业集中度高,龙头企业市场份额大该行业已具有较高的市场化程度,目前,国内扫地机器人品牌众多,其中销量领先的包括科沃斯、 iRobot、海尔、浦桑尼兊、福玛特、美的等。虽然竞争对手数量众多,但市场销售份额主要集中于少数几家排名靠前的公司,线上 CR4及线下CR4逐年提升,截止2017年分别达到73.8%和79.5%,行业集中度较高,而由其他行业转投而来的品牌,市占率几乎可以忽略不计。

其中,龙头企业科沃斯市场份额始终处于国内市场占有率第一的地位,2017 年,无论是在线上还是线下渠道,销售额或销量,市场份额均在 50%左右。仍 14 年到 17 年变化来看,公司线上销售占比大幅提升,16 年达到高点后,17 年有所回落;同时,线下销量占比在经过 15 年的下滑后逐步增加至原水平。

图:扫地机器人行业集中度高

数据来源:公开数据整理

图:科沃斯扫地机器人市场份额大

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。