精密锻造件寡头,业绩加速增长。

精锻科技主营锻造类差速器齿轮及变速箱齿轮及轴类件,外资及合资客户占营收的90%以上,GKN系和大众系占营收近50%。2017H营收5.2亿元,同比增24.8%;归母利润1.2亿元,同比增35.1%。

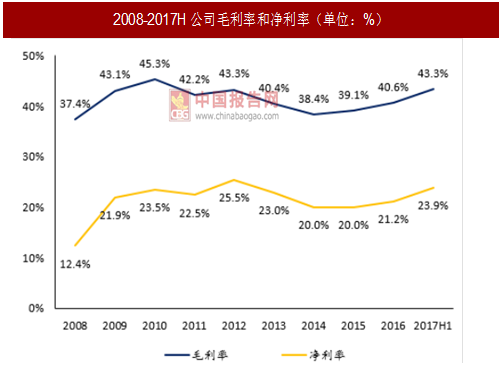

毛利率43.3%,净利率23.9%,锻造件资产重、投资回报期长、配套关系固定,主要玩家均有数十年历史,目前全球寡头竞争,精锻科技是国内唯一主流供应商,是稳健成长标的,且2016-2017年公司净利润增速35%以上,呈现加速态势。

吃透细分市场,不断拓展市场空间。

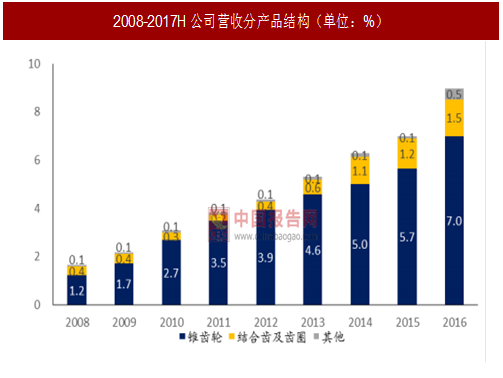

公司最传统产品是差速器锥齿轮,国内市场空间约15亿元,公司市占率30%以上。目前公司已经量产变速箱结合齿、变速箱轴、电机轴等锻造类产品,我们预计自动变速箱DCT齿轮单车配套价值相比差速器锥齿轮翻倍,市场空间相对较大。

考虑到轴类产品,公司所处的市场空间拓展至140亿元,预计2020年增长至170亿元。更大的细分市场将为公司提供更广阔的成长空间。

DCT渗透提升空间大,大众及多家自主品牌同时扩产。

目前国产车型中配置自动变速箱的车型约占总销量的55%,而欧日美等约均达到90%装配率,我国还有较大空间。目前DCT车型销量占总销量约8%,其中在南北大众约占25%,市场份额不高,由于DCT结构相比AT简单、且与手动变速箱结构相似,DCT在我国渗透率替身空间大。

目前大众在国内的两大变速箱工厂产能持续扩张,将由目前的且上汽、吉利、长城等自主品牌均积极建设。公司作为国内精锻齿轮核心供应商,将享受DCT渗透率提升的红利。

参考中国报告网发布《2016-2022年中国锻造件产业竞争现状及十三五发展机会分析报告》

自动变速箱核心标的,跟随大众等客户成长。

自动变速箱装配率提升+国产化率提升是大势所趋,公司配套自动变速箱核心零件,大众、格特拉克等客户大幅扩产、积极接洽吉利、长城等新客户、扩充设备及人员产能从供需两端保障公司增长。预计2017-2019年EPS分别为0.66/0.89/1.20元,维持“买入”评级。

风险提示:新产能投产不及预期

精锻科技主营锻造类差速器齿轮及变速箱齿轮及轴类件,外资及合资客户占营收的90%以上,GKN系和大众系占营收近50%。2017H营收5.2亿元,同比增24.8%;归母利润1.2亿元,同比增35.1%。

毛利率43.3%,净利率23.9%,锻造件资产重、投资回报期长、配套关系固定,主要玩家均有数十年历史,目前全球寡头竞争,精锻科技是国内唯一主流供应商,是稳健成长标的,且2016-2017年公司净利润增速35%以上,呈现加速态势。

吃透细分市场,不断拓展市场空间。

公司最传统产品是差速器锥齿轮,国内市场空间约15亿元,公司市占率30%以上。目前公司已经量产变速箱结合齿、变速箱轴、电机轴等锻造类产品,我们预计自动变速箱DCT齿轮单车配套价值相比差速器锥齿轮翻倍,市场空间相对较大。

考虑到轴类产品,公司所处的市场空间拓展至140亿元,预计2020年增长至170亿元。更大的细分市场将为公司提供更广阔的成长空间。

DCT渗透提升空间大,大众及多家自主品牌同时扩产。

目前国产车型中配置自动变速箱的车型约占总销量的55%,而欧日美等约均达到90%装配率,我国还有较大空间。目前DCT车型销量占总销量约8%,其中在南北大众约占25%,市场份额不高,由于DCT结构相比AT简单、且与手动变速箱结构相似,DCT在我国渗透率替身空间大。

目前大众在国内的两大变速箱工厂产能持续扩张,将由目前的且上汽、吉利、长城等自主品牌均积极建设。公司作为国内精锻齿轮核心供应商,将享受DCT渗透率提升的红利。

参考中国报告网发布《2016-2022年中国锻造件产业竞争现状及十三五发展机会分析报告》

自动变速箱核心标的,跟随大众等客户成长。

自动变速箱装配率提升+国产化率提升是大势所趋,公司配套自动变速箱核心零件,大众、格特拉克等客户大幅扩产、积极接洽吉利、长城等新客户、扩充设备及人员产能从供需两端保障公司增长。预计2017-2019年EPS分别为0.66/0.89/1.20元,维持“买入”评级。

风险提示:新产能投产不及预期

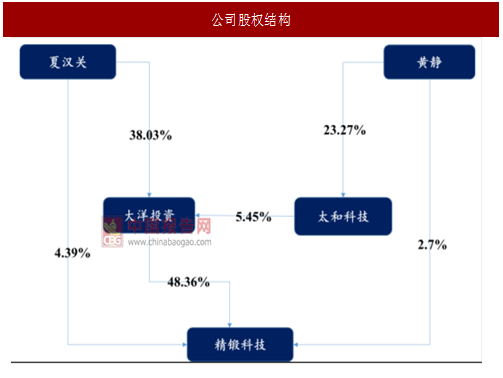

图:公司股权结构

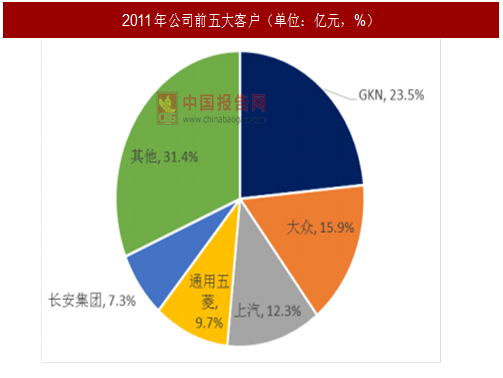

图:2011年公司前五大客户(单位:亿元,%)

图:2008-2017H公司营收及增速(单位:亿元,%)

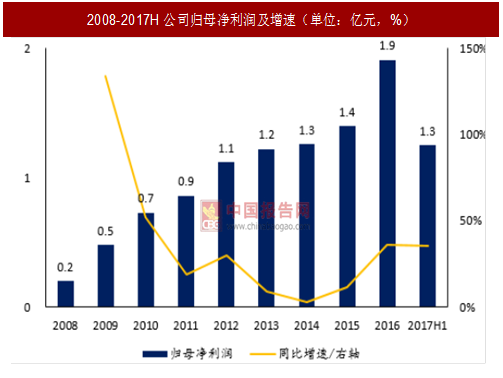

图:2008-2017H公司归母净利润及增速(单位:亿元,%)

图:2008-2017H公司营收分产品结构(单位:%)

图:2008-2017H公司毛利率和净利率(单位:%)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。