(1)平面模组组装设备综合实力强,客户资源优势突出

联得装备为我国模组组装设备领军企业,模组设备综合实力强。

联得装备自2002年起从事平板显示器件及相关零组件生产设备制造,是我国较早进入平板显示器件及相关零组件生产设备行业的企业之一。

公司主要产品为平面模组组装设备,可广泛应用于平板显示器件中显示模组以及触摸屏等相关零组件的模组组装生产中。公司平面模组组装设备种类齐全,综合实力强,COF/COG邦定设备及自动化贴合设备为公司优势产品。

与业成(GIS)签订3亿多订单,与京东方、深天马等建立密切合作关系。

公司在国内平面显示器件及相关零组件生产设备制造领域具有领先地位,具有较高的品牌市场认可度。公司已拿下业成(GIS)3亿多大订单,主要是邦定设备,已开始逐渐交付。公司与富士康、欧菲光、信利国际、京东方、深天马、蓝思科技、超声电子、南玻、长信科技、胜利精密、宇顺电子、华为、苹果等在内众多知名平板显示领域制造商建立了良好的合作关系。

自主研发实力强劲,研发进程加快。

近年来,联得装备先后自主开发、研制了自动偏光片贴附机、全自动FOG、全自动模组组装机、背光组装机、精雕机、软对硬贴合机、硬对硬贴合机、水胶贴合机等国内领先、国际先进的一流工艺装备。2015年推出的热弯成型设备和3D(2.5D)曲面贴合设备迎合了3C等领域的发展趋势。

自主研发出应用于OLED生产的关键设备,预计明后年开始明显放量。

2016年,公司自主研发出基于OLED技术应用的高精度偏贴设备、邦定设备、曲面贴合设备,全自动COFBonding与全自动封点胶项目已进入样机试制阶段。

同时,公司还积极布局激光切割等领域,进一步丰富了公司产品线,为全面切入OLED产业链奠定了坚实基础,预计明后年部分产品将明显放量。此外,联得装备在模组前中段生产环节也积极布局,产品向模组产业链前中段延伸。

(3)受益前期业务布局,2017年有望实现高增长

受益前期业务布局,2017年有望实现高增长。

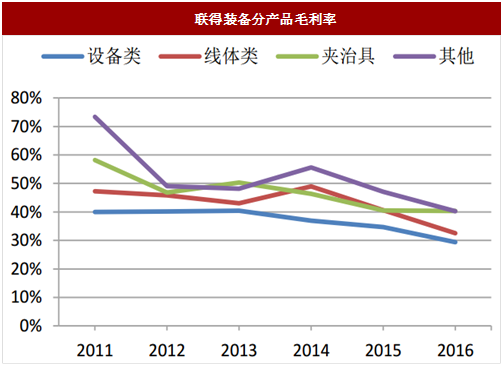

2016年,公司实现营业收入2.56亿,其中设备类收入2.42亿元,占比94.50%。受经济下行、成本上升等因素的影响,2016年公司设备类毛利率下降至29.39%。2017年第一季度,联得装备实现营业收入0.67亿元,较上年同季度的0.28亿元增长139.95%。

据公司半年报业绩预告披露,公司前期业务布局持续贡献业绩增量,归属于上市公司股东净利润预计同比增长60.3%~71.03%,毛利率实现同比上升。

联得装备为我国模组组装设备领军企业,模组设备综合实力强。

联得装备自2002年起从事平板显示器件及相关零组件生产设备制造,是我国较早进入平板显示器件及相关零组件生产设备行业的企业之一。

公司主要产品为平面模组组装设备,可广泛应用于平板显示器件中显示模组以及触摸屏等相关零组件的模组组装生产中。公司平面模组组装设备种类齐全,综合实力强,COF/COG邦定设备及自动化贴合设备为公司优势产品。

图:联得装备COG邦定机

图:联得装备全自动水胶贴合机

与业成(GIS)签订3亿多订单,与京东方、深天马等建立密切合作关系。

公司在国内平面显示器件及相关零组件生产设备制造领域具有领先地位,具有较高的品牌市场认可度。公司已拿下业成(GIS)3亿多大订单,主要是邦定设备,已开始逐渐交付。公司与富士康、欧菲光、信利国际、京东方、深天马、蓝思科技、超声电子、南玻、长信科技、胜利精密、宇顺电子、华为、苹果等在内众多知名平板显示领域制造商建立了良好的合作关系。

参考中国报告网发布《2017-2022年中国液晶模组产业竞争现状及发展策略分析报告》

(2)自主研发实力强劲,OLED模组后段设备有望明后年开始放量自主研发实力强劲,研发进程加快。

近年来,联得装备先后自主开发、研制了自动偏光片贴附机、全自动FOG、全自动模组组装机、背光组装机、精雕机、软对硬贴合机、硬对硬贴合机、水胶贴合机等国内领先、国际先进的一流工艺装备。2015年推出的热弯成型设备和3D(2.5D)曲面贴合设备迎合了3C等领域的发展趋势。

图:联得装备主要产品研发历程

自主研发出应用于OLED生产的关键设备,预计明后年开始明显放量。

2016年,公司自主研发出基于OLED技术应用的高精度偏贴设备、邦定设备、曲面贴合设备,全自动COFBonding与全自动封点胶项目已进入样机试制阶段。

同时,公司还积极布局激光切割等领域,进一步丰富了公司产品线,为全面切入OLED产业链奠定了坚实基础,预计明后年部分产品将明显放量。此外,联得装备在模组前中段生产环节也积极布局,产品向模组产业链前中段延伸。

(3)受益前期业务布局,2017年有望实现高增长

受益前期业务布局,2017年有望实现高增长。

2016年,公司实现营业收入2.56亿,其中设备类收入2.42亿元,占比94.50%。受经济下行、成本上升等因素的影响,2016年公司设备类毛利率下降至29.39%。2017年第一季度,联得装备实现营业收入0.67亿元,较上年同季度的0.28亿元增长139.95%。

据公司半年报业绩预告披露,公司前期业务布局持续贡献业绩增量,归属于上市公司股东净利润预计同比增长60.3%~71.03%,毛利率实现同比上升。

图:联得装备营业收入(百万元)

图:联得装备分产品毛利率

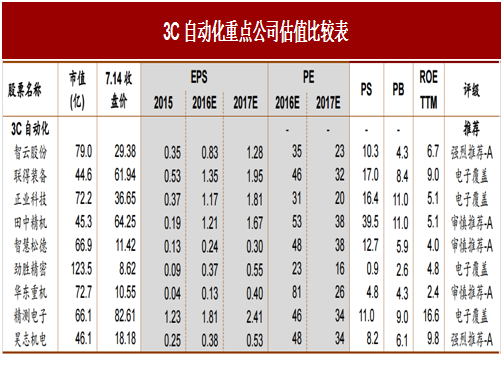

图:3C自动化重点公司估值比较表

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。