西门子

西门子是全球工控龙头企业,工控产品市场占有率全球第一,能够为本土工控企业的发展提供借鉴。西门子公司成立于1847年。维尔纳〃冯〃西门子与大学机械工程师约翰〃乔治〃哈尔斯克创立西门子-哈尔斯克电报机制造公司,生产指针式电报机。这家拥有10名员工的公司于1847年10月12日在柏林的一座小楼开始运营。这就是西门子的前身。1866年,维尔纳〃冯〃西门子发现了发电机的工作原理,从而奠定了公司电气业务的基础。西门子作为全球最有影响力的工控企业,通过分析其发展基础和业务布局,能为本土工控企业提供很好的借鉴。

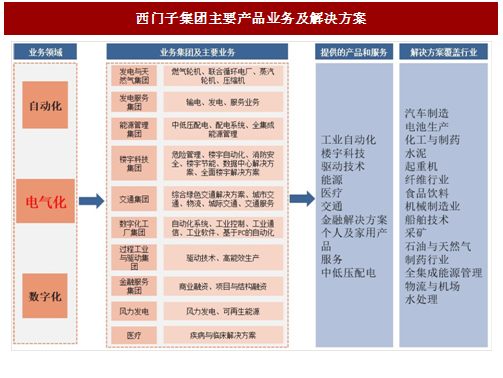

电气化(Electrification)是西门子公司的根本,自动化和数字化本质上服务于电气化。目前西门子公司业务主要聚焦于电气化、自动化和数字化领域,其中电气化是西门子的根本。西门子公司给自己的定位就是沿着电气化的价值链布局,能够提供高效的发电、输配电和用电服务。

在电气化为根本的基础上,公司业务面向几乎所有工业行业,搭建了自动化和数字化的工业平台。基于电气化这个根本领域和自动化及数字化的主要领域,公司重新调整了业务架构,目前形成了8大业务集团。医疗和风力发电为独立运营业务。公司将除了金融业务外的其余板块全部划分为工业板块,金融板块主要服务于工业板块,除此之外金融板块也有自己的盈利业务。

创新是西门子能够持续发展的关键。创新始终是西门子成功的基础。西门子共有研发人员33000人。近年来,西门子在研发方面的投入比例不断提升。2007年,西门子研发费用约34亿欧元,占当年营业收入的比例为4.69%;在2016财年,西门子在研发方面投入47.3亿欧元,占2016财年营业收入的5.9%。持续不断的创新为西门子的发展提供了源源不断的动力。

总结来看,西门子以电气化为根本,以自动化和数字化为核心,不断拓展业务范围,打造平台型企业。重视研发,通过高投入的研发来确保公司在技术上的优势,维持公司的龙头地位。

汇川技术

公司是国内工控自动化产品的领军企业,拥有电机驱动与控制、电力电子、工业网络通信等核心技术,公司已经从单一的变频器供应商发展成电气综合产品及解决方案供应商。目前公司不仅掌握了矢量变频器、伺服系统、可编程逻辑控制器、编码器、永磁同步电机等产品的核心技术,还掌握了新能源汽车、电梯、起重、注塑机、纺织、印刷包装、空压机等行业的应用技术。公司坚持为客户提供整体解决方案,这些产品及解决方案都成为公司行业拓展及进口替代的有力武器。

公司经营稳健,业绩优秀,上市以来营业收入年均复合增速达到32.56%,产品毛利率一直维持在48%以上。公司自上市以来,营业收入不断增加,自2010年至今,营业收入年均复合增速达到32.56%,产品的毛利率一直在48%以上,净利率一直在26%以上。公司业绩优秀,经营稳健。

公司以核心技术为依托,不断开拓新业务,设立产业并购基金,打造平台型公司。2016年公司对业务重新进行了梳理,将公司业务调整为六大业务,分别为1)通用自动化业务,主要包括通用变频器、通用伺服和PLC等产品;2)电梯业务;3)新能源汽车业务;4)电液伺服业务;5)轨道交通业务;6)工业机器人业务。工业机器人业务目前在公司的主营业务收入中占比较小,为0.5%,属于公司重点发展的业务,2016年营业收入同比增速达到182%。公司设立产业并购基金,通过整合各方面的资源优势,充分借助基金投融资功能,收购、控股或参股国内外符合公司发展战略的项目,加快外延式发展。

公司重视创新,研发实力强劲,持续不断的创新为公司未来的长远发展奠定了坚实的基础。公司近年来研发费用占销售收入比例一直在10%左右。2016年,公司新增研发人员421人,研发投入3.85亿元,通过持续的高比例研发投入及引进国际领先技术,进一步提升了新能源汽车动力总成、电机与驱动控制、工业机器人本体设计等方面的核心技术水平。通过不断进行产品设计优化,公司产品和方案成本不断降低,使得公司能够获得竞争优势。

参考中国报告网发布《2018-2023年中国工控行业市场发展机遇与投资前景预测报告》

信捷电气的核心产品是小型PLC,逐渐形成了以PLC产品为核心,人机界面、驱动系统、智能装置等多产品的平台型企业。公司的PLC产品具有稳定性高,抗干扰能力强,功能模块多,易编程,具有现场总线技术等技术特点和优势。凭借PLC产品的核心技术优势,公司产品的综合毛利率始终保持较高的水平,市场占有率稳步提高。公司定位于一整套智能装置供应商,已推出多个行业定制化解决方案,市场占有率快速提升。

公司产品毛利率高,盈利能力强。除2015年受工控行业整体下滑影响导致营收和净利润增速下滑外,公司营业收入和净利润一直维持较高增长。公司产品整体毛利率一直在40%以上,净利率在23%以上。核心产品PLC毛利率一直在54%以上。2016年,公司PLC的销售毛利率达到57%。2017年上半年,公司营收同比增加40.3%,净利润同比增加50.9%。预计公司2017年业绩大幅增长。

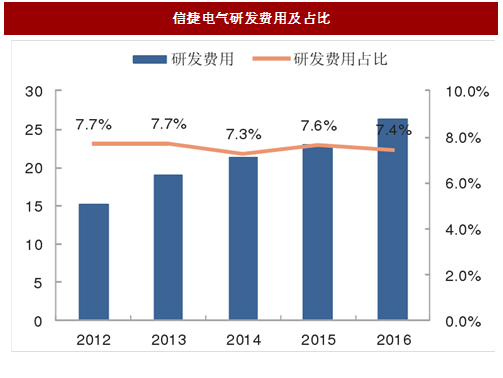

公司注重创新,研发费用占营业收入比重一直高于7%。公司2016年研发人员占比达31.52%,研发投入总额占营业收入比例为7.45%。2017上半年,公司继续加大研发投入,实现了多项关键技术突破。攻克了机器视觉动态引导技术、多伺服协同运动控制技术、具有自抗扰性能的伺服控制技术、图形化现场快速编程技术,涉及感知、决策、执行等领域,陆续推出了中型可编程控制器、智能装备控制器等新产品。提高了公司在行业中的技术水平,为公司的产品开发奠定了深厚的技术基础,加强了公司的行业竞争力。

公司定位工控和能效解决方案的提供商,以低压变频器为核心,产品种类众多,能够为客户提供多种解决方案。公司扎根于工业自动化和能源电力两大领域,产品覆盖变频器、PLC、伺服系统、电梯智能控制产品、UPS电源、电动汽车控制系统等,产品广泛应用于钢铁、有色、化工、水泥、港口、起重、机床、纺机、电梯、市政等行业,能够为客户提供多种解决方案。

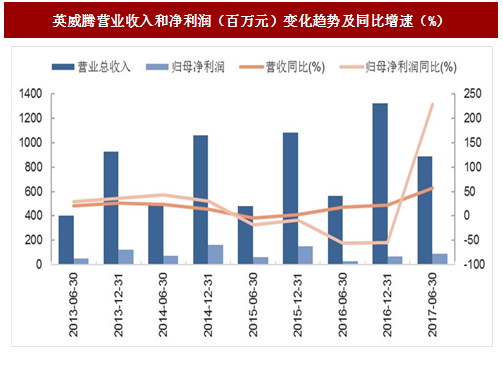

英威腾2016年业绩较差,2017年上半年业绩大幅增长,2017年全年业绩增长可期。2016年公司营业收入同比增加22.21%;营业利润2,224.26万元,同比下降80.29%;归母净利润6,806.73万元,同比下降54.28%。根据公司最新发布的2017年半年度业绩快报,2017年上半年,公司营业总收入同比增长56.42%;营业利润同比增长358.95%,归母净利润同比增长227.82%。2016年是公司的业绩拐点,预计公司2017年业绩实现高增长。

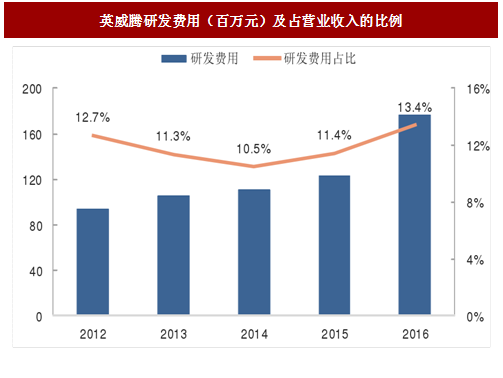

公司注重研发,近年来研发费用占营业收入比例一直在10%以上,2016年达到13.4%。公司参与行业标准的制定,研发能力和综合技术水平在国内内资品牌中处于领先地位。公司拥有一支规模和开发能力在国内名列前茅的研发技术团队,并已掌握变频器、PLC、伺服系统、牵引系统、电动汽车控制系统、电动汽车充电技术、UPS、永磁同步电机等产品核心技术,公司所研发的矢量变频器代表了国际先进水平。公司研发人员占比达到43%。2016年,公司持续研发投入和研发创新,研发投入总额17,734.47万元,占营业收入比例13.39%,较上年投入总额增长29.55%。持续的高研发投入保证了公司处于技术优势,公司产品质量性能相对于其他本土品牌优势明显,具备和国际产品同台竞技的基础。

西门子是全球工控龙头企业,工控产品市场占有率全球第一,能够为本土工控企业的发展提供借鉴。西门子公司成立于1847年。维尔纳〃冯〃西门子与大学机械工程师约翰〃乔治〃哈尔斯克创立西门子-哈尔斯克电报机制造公司,生产指针式电报机。这家拥有10名员工的公司于1847年10月12日在柏林的一座小楼开始运营。这就是西门子的前身。1866年,维尔纳〃冯〃西门子发现了发电机的工作原理,从而奠定了公司电气业务的基础。西门子作为全球最有影响力的工控企业,通过分析其发展基础和业务布局,能为本土工控企业提供很好的借鉴。

图:西门子集团主要产品业务及解决方案

电气化(Electrification)是西门子公司的根本,自动化和数字化本质上服务于电气化。目前西门子公司业务主要聚焦于电气化、自动化和数字化领域,其中电气化是西门子的根本。西门子公司给自己的定位就是沿着电气化的价值链布局,能够提供高效的发电、输配电和用电服务。

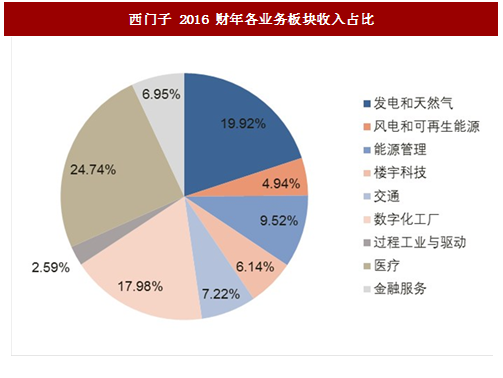

在电气化为根本的基础上,公司业务面向几乎所有工业行业,搭建了自动化和数字化的工业平台。基于电气化这个根本领域和自动化及数字化的主要领域,公司重新调整了业务架构,目前形成了8大业务集团。医疗和风力发电为独立运营业务。公司将除了金融业务外的其余板块全部划分为工业板块,金融板块主要服务于工业板块,除此之外金融板块也有自己的盈利业务。

图:西门子2016财年各业务板块收入占比

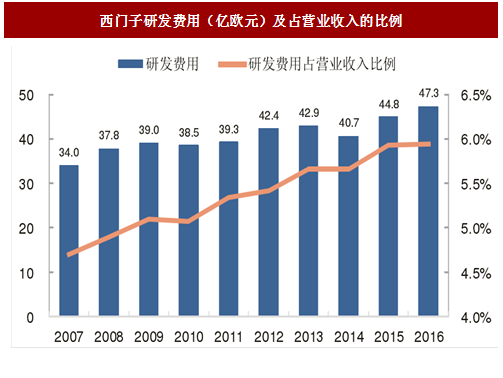

创新是西门子能够持续发展的关键。创新始终是西门子成功的基础。西门子共有研发人员33000人。近年来,西门子在研发方面的投入比例不断提升。2007年,西门子研发费用约34亿欧元,占当年营业收入的比例为4.69%;在2016财年,西门子在研发方面投入47.3亿欧元,占2016财年营业收入的5.9%。持续不断的创新为西门子的发展提供了源源不断的动力。

图:西门子研发费用(亿欧元)及占营业收入的比例

总结来看,西门子以电气化为根本,以自动化和数字化为核心,不断拓展业务范围,打造平台型企业。重视研发,通过高投入的研发来确保公司在技术上的优势,维持公司的龙头地位。

汇川技术

公司是国内工控自动化产品的领军企业,拥有电机驱动与控制、电力电子、工业网络通信等核心技术,公司已经从单一的变频器供应商发展成电气综合产品及解决方案供应商。目前公司不仅掌握了矢量变频器、伺服系统、可编程逻辑控制器、编码器、永磁同步电机等产品的核心技术,还掌握了新能源汽车、电梯、起重、注塑机、纺织、印刷包装、空压机等行业的应用技术。公司坚持为客户提供整体解决方案,这些产品及解决方案都成为公司行业拓展及进口替代的有力武器。

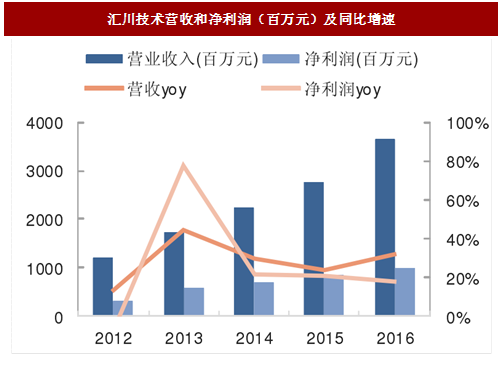

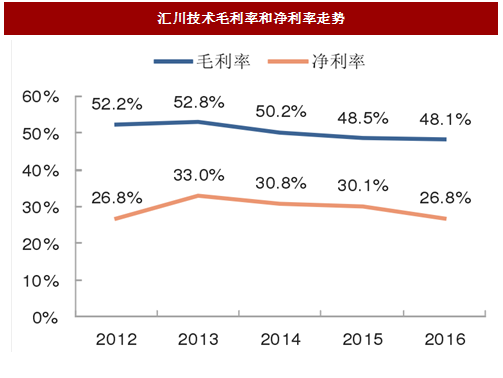

公司经营稳健,业绩优秀,上市以来营业收入年均复合增速达到32.56%,产品毛利率一直维持在48%以上。公司自上市以来,营业收入不断增加,自2010年至今,营业收入年均复合增速达到32.56%,产品的毛利率一直在48%以上,净利率一直在26%以上。公司业绩优秀,经营稳健。

图:汇川技术营收和净利润(百万元)及同比增速

图:汇川技术毛利率和净利率走势

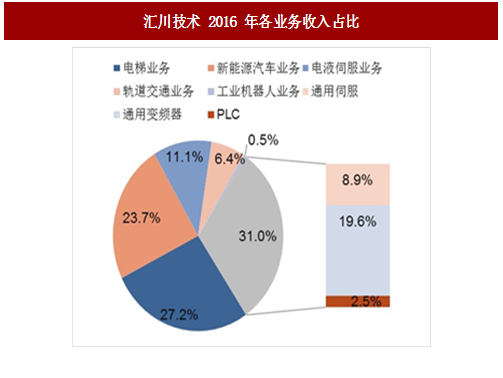

公司以核心技术为依托,不断开拓新业务,设立产业并购基金,打造平台型公司。2016年公司对业务重新进行了梳理,将公司业务调整为六大业务,分别为1)通用自动化业务,主要包括通用变频器、通用伺服和PLC等产品;2)电梯业务;3)新能源汽车业务;4)电液伺服业务;5)轨道交通业务;6)工业机器人业务。工业机器人业务目前在公司的主营业务收入中占比较小,为0.5%,属于公司重点发展的业务,2016年营业收入同比增速达到182%。公司设立产业并购基金,通过整合各方面的资源优势,充分借助基金投融资功能,收购、控股或参股国内外符合公司发展战略的项目,加快外延式发展。

公司重视创新,研发实力强劲,持续不断的创新为公司未来的长远发展奠定了坚实的基础。公司近年来研发费用占销售收入比例一直在10%左右。2016年,公司新增研发人员421人,研发投入3.85亿元,通过持续的高比例研发投入及引进国际领先技术,进一步提升了新能源汽车动力总成、电机与驱动控制、工业机器人本体设计等方面的核心技术水平。通过不断进行产品设计优化,公司产品和方案成本不断降低,使得公司能够获得竞争优势。

图:汇川技术2016年各业务收入占比

参考中国报告网发布《2018-2023年中国工控行业市场发展机遇与投资前景预测报告》

图:汇川技术研发费用及占比

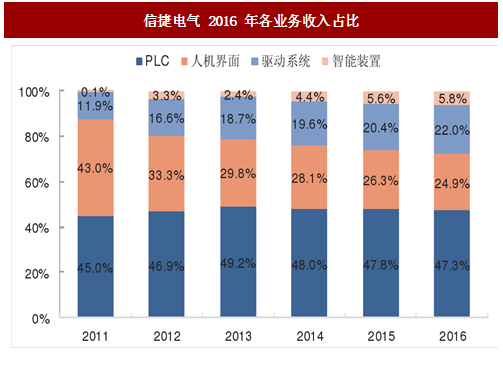

信捷电气信捷电气的核心产品是小型PLC,逐渐形成了以PLC产品为核心,人机界面、驱动系统、智能装置等多产品的平台型企业。公司的PLC产品具有稳定性高,抗干扰能力强,功能模块多,易编程,具有现场总线技术等技术特点和优势。凭借PLC产品的核心技术优势,公司产品的综合毛利率始终保持较高的水平,市场占有率稳步提高。公司定位于一整套智能装置供应商,已推出多个行业定制化解决方案,市场占有率快速提升。

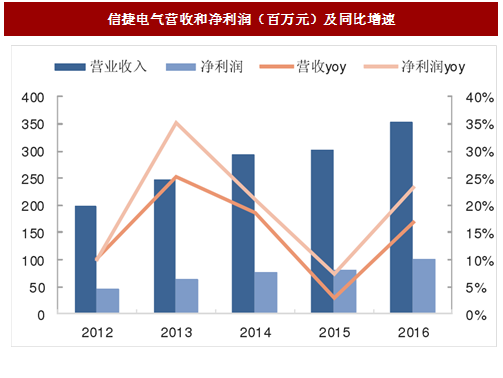

公司产品毛利率高,盈利能力强。除2015年受工控行业整体下滑影响导致营收和净利润增速下滑外,公司营业收入和净利润一直维持较高增长。公司产品整体毛利率一直在40%以上,净利率在23%以上。核心产品PLC毛利率一直在54%以上。2016年,公司PLC的销售毛利率达到57%。2017年上半年,公司营收同比增加40.3%,净利润同比增加50.9%。预计公司2017年业绩大幅增长。

图:信捷电气营收和净利润(百万元)及同比增速

图:信捷电气毛利率和净利率走势

公司注重创新,研发费用占营业收入比重一直高于7%。公司2016年研发人员占比达31.52%,研发投入总额占营业收入比例为7.45%。2017上半年,公司继续加大研发投入,实现了多项关键技术突破。攻克了机器视觉动态引导技术、多伺服协同运动控制技术、具有自抗扰性能的伺服控制技术、图形化现场快速编程技术,涉及感知、决策、执行等领域,陆续推出了中型可编程控制器、智能装备控制器等新产品。提高了公司在行业中的技术水平,为公司的产品开发奠定了深厚的技术基础,加强了公司的行业竞争力。

图:信捷电气2016年各业务收入占比

图:信捷电气研发费用及占比

英威腾公司定位工控和能效解决方案的提供商,以低压变频器为核心,产品种类众多,能够为客户提供多种解决方案。公司扎根于工业自动化和能源电力两大领域,产品覆盖变频器、PLC、伺服系统、电梯智能控制产品、UPS电源、电动汽车控制系统等,产品广泛应用于钢铁、有色、化工、水泥、港口、起重、机床、纺机、电梯、市政等行业,能够为客户提供多种解决方案。

图:英威腾产品及解决方案

英威腾2016年业绩较差,2017年上半年业绩大幅增长,2017年全年业绩增长可期。2016年公司营业收入同比增加22.21%;营业利润2,224.26万元,同比下降80.29%;归母净利润6,806.73万元,同比下降54.28%。根据公司最新发布的2017年半年度业绩快报,2017年上半年,公司营业总收入同比增长56.42%;营业利润同比增长358.95%,归母净利润同比增长227.82%。2016年是公司的业绩拐点,预计公司2017年业绩实现高增长。

图:英威腾营业收入和净利润(百万元)变化趋势及同比增速(%)

公司注重研发,近年来研发费用占营业收入比例一直在10%以上,2016年达到13.4%。公司参与行业标准的制定,研发能力和综合技术水平在国内内资品牌中处于领先地位。公司拥有一支规模和开发能力在国内名列前茅的研发技术团队,并已掌握变频器、PLC、伺服系统、牵引系统、电动汽车控制系统、电动汽车充电技术、UPS、永磁同步电机等产品核心技术,公司所研发的矢量变频器代表了国际先进水平。公司研发人员占比达到43%。2016年,公司持续研发投入和研发创新,研发投入总额17,734.47万元,占营业收入比例13.39%,较上年投入总额增长29.55%。持续的高研发投入保证了公司处于技术优势,公司产品质量性能相对于其他本土品牌优势明显,具备和国际产品同台竞技的基础。

图:英威腾研发费用(百万元)及占营业收入的比例

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。