广联达:建筑行业信息化龙头,业绩迎来确定性成长

建筑信息化行业绝对龙头企业,竞争优势突出。公司核心业务计价算量产品市占率已高达70%左右,已是行业绝对龙头地位。目前公司业务涵盖软硬件专业应用、产业金融、B2B电商、大数据、产业征信等多领域,并掌握BIM、大数据等关键技术和小贷、保理、征信等关键牌照。在行业内占据市场优势、客户优势、产品优势、技术优势、资源优势。

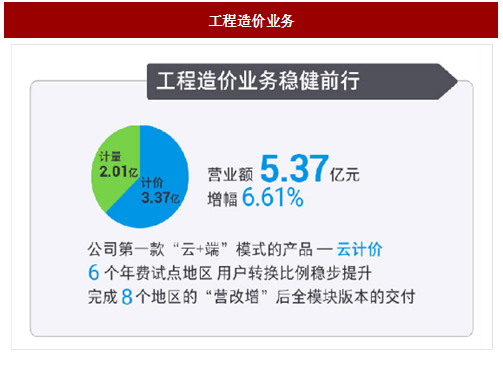

新业务+传统业务双轮驱动,推动公司业绩高增长。新业务中多线条加速发展,其中施工业务已拥有工具类软件、项目管理和BIM5D三条产品线,20多款产品,通过云+端模式服务“智慧工地”,并且施工业务已成为“七三”重点建设项目,施工业务渗透率低,市场空间数倍于造价业务;工程信息业务中的材价信息和指标信息推进顺利,广材网拥有2000余万条商品信息,广材助手PC端装机量150万台,已成为工程造价人员的必备工具;国际化业务,芬兰子公司Progman核心的MagiCAD系列产品销售高速增长,基于云的MagiCloud拥有70多个国家的13000多家用户,并且公司造价业务的国际化业务新增英国市场,公司品牌初具国际影响力。传统造价业务收益于16G新平法国标和定额库和清单库更新等政策,传统计价算量业务有望稳定增长。

建筑行业数字化和智能化已成趋势,建筑信息化行业龙头受益行业增长。建筑行业数字化、智能化、在线化已成为的发展趋势。这既是行业提高效率的内在需求,也是先进科技对建筑行业渗透的外在驱动。公司以造价业务为核心切入建筑行业信息化领域,并不断从“招投标”环节往“设计”和“施工”环节延伸,旨在对服务于建筑行业全生命周期。作为建筑信息化领域龙头企业,具备产品优势、技术优势、人才优势以及市场优势,把握行业黄金时代机遇,迎来公司发展新时代。

参考中国报告网发布《2018-2023年中国房地产信息化行业运营态势及投资价值评估报告》

超图软件:GIS软件优质企业,享受行业爆发性机会

注重自主SuperMapGIS基础平台软件的研发与推广,推动基于平台的多行业拓展。公司通过持续创新以及独有的精益敏捷研发管理体系,在跨平台、二三维一体化、云端一体化、全国产化支持和大数据等方面形成了领先优势。超图公司的GIS基础平台软件SuperMapGIS在智慧城市、测绘、国土、统计、房产、气象、海洋、水利、环保、石油石化、交通、国防等数十个领域得到广泛应用。基于SuperMapGIS,超图软件支持华为、浪潮、中兴和用友等600余家合作伙伴为各行业提供了优秀的应用平台产品和解决方案,在国内拥有庞大的用户群体。

内生外延发力,提前布局行业发展机遇。公司作为不动产登记领域优质企业,先后全资收购上海南康、南京国图、北京安图,进一步扩大公司在国土、住建和不动产登记等领域的领先优势。面对不动产登记及后续国土三调的一系列行业机会,公司已实现提前布局卡位,未来有望随行业一同爆发。

全球化战略布局,海外业务拓展顺利。公司在40多个国家拥有软件代理商,还是华为、中兴等IT企业的GIS软件全球供应商,其GIS基础平台软件SuperMapGIS目前已出口日本、韩国、新加坡、瑞典、沙特阿拉伯、南非等100多个国家和地区,仅在日本就拥有包括HITACHI等10个世界500强企业在内的数万用户,成为中国GIS基础平台软件走向国际的先行者和领导者,为国外用户提供英语、日语、西班牙语、马来语等版本,满足不同客户需求。

建筑信息化行业绝对龙头企业,竞争优势突出。公司核心业务计价算量产品市占率已高达70%左右,已是行业绝对龙头地位。目前公司业务涵盖软硬件专业应用、产业金融、B2B电商、大数据、产业征信等多领域,并掌握BIM、大数据等关键技术和小贷、保理、征信等关键牌照。在行业内占据市场优势、客户优势、产品优势、技术优势、资源优势。

新业务+传统业务双轮驱动,推动公司业绩高增长。新业务中多线条加速发展,其中施工业务已拥有工具类软件、项目管理和BIM5D三条产品线,20多款产品,通过云+端模式服务“智慧工地”,并且施工业务已成为“七三”重点建设项目,施工业务渗透率低,市场空间数倍于造价业务;工程信息业务中的材价信息和指标信息推进顺利,广材网拥有2000余万条商品信息,广材助手PC端装机量150万台,已成为工程造价人员的必备工具;国际化业务,芬兰子公司Progman核心的MagiCAD系列产品销售高速增长,基于云的MagiCloud拥有70多个国家的13000多家用户,并且公司造价业务的国际化业务新增英国市场,公司品牌初具国际影响力。传统造价业务收益于16G新平法国标和定额库和清单库更新等政策,传统计价算量业务有望稳定增长。

图:工程造价业务

建筑行业数字化和智能化已成趋势,建筑信息化行业龙头受益行业增长。建筑行业数字化、智能化、在线化已成为的发展趋势。这既是行业提高效率的内在需求,也是先进科技对建筑行业渗透的外在驱动。公司以造价业务为核心切入建筑行业信息化领域,并不断从“招投标”环节往“设计”和“施工”环节延伸,旨在对服务于建筑行业全生命周期。作为建筑信息化领域龙头企业,具备产品优势、技术优势、人才优势以及市场优势,把握行业黄金时代机遇,迎来公司发展新时代。

参考中国报告网发布《2018-2023年中国房地产信息化行业运营态势及投资价值评估报告》

超图软件:GIS软件优质企业,享受行业爆发性机会

注重自主SuperMapGIS基础平台软件的研发与推广,推动基于平台的多行业拓展。公司通过持续创新以及独有的精益敏捷研发管理体系,在跨平台、二三维一体化、云端一体化、全国产化支持和大数据等方面形成了领先优势。超图公司的GIS基础平台软件SuperMapGIS在智慧城市、测绘、国土、统计、房产、气象、海洋、水利、环保、石油石化、交通、国防等数十个领域得到广泛应用。基于SuperMapGIS,超图软件支持华为、浪潮、中兴和用友等600余家合作伙伴为各行业提供了优秀的应用平台产品和解决方案,在国内拥有庞大的用户群体。

图:SuperMapGIS8C平台产品

内生外延发力,提前布局行业发展机遇。公司作为不动产登记领域优质企业,先后全资收购上海南康、南京国图、北京安图,进一步扩大公司在国土、住建和不动产登记等领域的领先优势。面对不动产登记及后续国土三调的一系列行业机会,公司已实现提前布局卡位,未来有望随行业一同爆发。

全球化战略布局,海外业务拓展顺利。公司在40多个国家拥有软件代理商,还是华为、中兴等IT企业的GIS软件全球供应商,其GIS基础平台软件SuperMapGIS目前已出口日本、韩国、新加坡、瑞典、沙特阿拉伯、南非等100多个国家和地区,仅在日本就拥有包括HITACHI等10个世界500强企业在内的数万用户,成为中国GIS基础平台软件走向国际的先行者和领导者,为国外用户提供英语、日语、西班牙语、马来语等版本,满足不同客户需求。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。