参考观研天下发布《2018年中国数控机床行业分析报告-市场深度调研与发展前景研究》

数控机床系数字控制机床的简称,它是在普通机床上发展而来的,是一种装有程序控制系统的自动化机床。该控制系统能够逻辑地处理具有控制编码或其他符号指令规定的程序,并将其译码,用代码化的数字表示,通过信息载体输入数控装置。经运算处理由数控装置发出各种控制信号,控制机床的动作,按图纸要求的形状和尺寸,自动地将零件加工出来。数控机床是一种柔性的、高效能的自动化机床,代表了现代机床控制技术的发展方向,是一种典型的机电一体化产品。数控机床集高效、柔性、精密、复合、集成诸多优点于一身,已成为现代化智能装备制造业的主力加工设备和机床市场的主流产品。近年来,我国数控机床行业的发展呈现以下特点:

①工业转型升级与消费升级带动数控机床行业发展

近年来,随着我国工业转型升级和战略性新兴产业高速发展,以智能制造、绿色制造和服务型制造为代表的装备制造业已经成为国民经济的支柱产业,实现我国装备制造业由大到强的转变,已成为国家发展装备制造业的主要目标。与此同时,随着全面建设小康社会战略的实施,人们对生活品质有了更高的要求,消费电子行业、汽车工业等反映“消费娱乐化”趋势的领域正迎来高速发展期。在上述工业转型升级的大背景下,数控机床行业作为上述行业重要的加工设备也在消费升级的大趋势中迎来新的增长点。

②行业进口替代市场潜力及数控化率提升空间巨大

数控机床行业属于技术密集、资金密集、人才密集的产业,具有多门类、多品种、小批量、高社会效益等产业特性。目前行业配套的中高档数控系统和关键功能部件主要依赖进口。同时,相比日本、德国及美国发达国家的60%-70%的制造设备数控化率,我国机床的数控化率仍然较低。随着未来下游产业的升级,我国机床工具产业将进行结构性调整,数控机床将逐渐替代普通机床,占据主导地位。

③高端数控机床关键技术仍有差距

精密制造技术的进步使机械加工实现了亚微米、纳米级超精加工,精密机床制造进入了微纳时代。集信息技术、系统控制技术、电子技术、光电子技术、通信技术、传感技术、软件技术和专家系统等为一体,实现扩展和替代脑力劳动的智能化控制技术,成为驱动数字化工厂建设的技术基础。但高端数控机床设备中有些关键技术(如高速、高精运动控制技术,动态、热态综合补偿技术,多轴联动和复合加工技术,智能化控制技术,高精度直驱技术及可靠性技术等)尚需进一步突破,有些重大技术离产业化还有相当距离。以市场为导向、以企业为主体,产、学、研、用相结合的研发体系尚未真正建立,行业的自主创新发展缺乏基础支撑。

1、机床行业总体情况分析

机床是先进制造技术的载体和装备制造业的基础,其作为先进制造业的母机,向传统机械工业、国防工业、汽车工业、航空航天工业、电子信息技术工业及其他加工工业等下游行业提供加工装备。

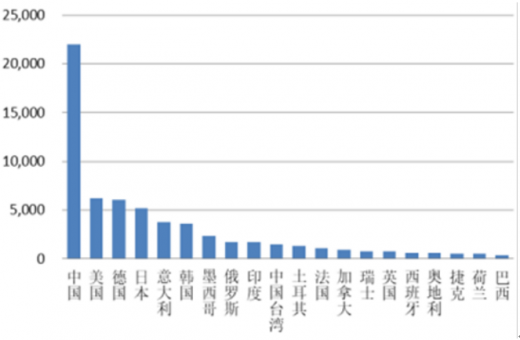

自2002年开始,我国逐渐成为全球最大的机床消费市场国。数据显示,2016 年中国机床表观消费额达到220亿美元,市场容量占全球34.66%,超美国、德国、日本、意大利及韩国的总和。到2017年上半年,我国机床消费总额为136亿美元,同比增长 3.8%

2016年我国机床表观消费额达220亿美元

数据来源:公开数据整理

2、数控机床行业情况分析

数控机床作为机床行业的重要分支,属于高端制造装备,是国家培育和发展战略性新兴产业的重要领域,在国家工业发展过程中具有重要的战略意义。《中国制造2025》规划中明确提出,“高端数控机床与基础设施装备”之具体目标如下:到2020年,高档数控机床与基础制造装备国内市场占有率超过70%;数控系统标准型、智能型国内市场占有率分别达到60%、10%,主轴、丝杠、导轨等中高档功能部件国内市场占有率达到50%;到2025年,高档数控机床与基础制造装备国内市场占有率超过80%。高档数控机床与基础制造装备总体进入世界强国行列。

自2010年以来,我国的数控机床无论从产品种类、技术水平、质量和产量上都取得高速发展,在一些关键技术方面也取得重大突破。

我国目前正处于工业化进程的中期阶段,是从解决短缺为主的脱贫到发展经济强国致富之路的关键阶段,下游强劲的发展势头带动了对数控机床的巨大需求,中国已经超过德国,成为世界第一大机床市场,数控机床已成为机床消费的主流。我国未来数控机床市场巨大,中高档数控机床的比例将显著增加,经济型数控机床比例将基本持平,而非数控普通机床的需求将大幅降低。根据预测,到2020年我国数控机床行业的资产规模将到达2,720亿元,行业未来发展空间巨大。

我国数控机床行业市场规模(亿元)

数据来源:公开数据整理

此外,我国数控机床设备行业经过数年的发展,技术、工艺等都已处于成熟阶段,数控化率有了明显提升。但比于发达国家,我国机床产业整体数控化率偏低,未来发展潜力巨大。同时,我国自主研发生产的机床设备仍以中低端产品为主,数控机床高端产品仍主要依赖进口。随着我国数控机床设备技术的不断升级,未来高端数控机床设备领域进口替代空间广阔。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。