赢合科技成立于2006年,是一家集开发、生产、销售、服务为一体的自主创新型国家级高新技术企业。

公司专业制造新能源自动化生产装备,广泛应用于锂离子、聚合物、动力电池等各个生产工序;公司技术力量雄厚,拥有一支以资深工程师为核心的研发团队,在锂电池及非标设备制造方面具有深厚造诣,保证了技术的先进性和实用性;公司同时拥有强大的生产制造、品质检验和管理团队,持续提升制造能力,不断发展核心技术和工艺,致力于成为业界一流的新能源自动化生产装备专家。

公司率先实现整线运营,客户粘性不断提升:公司在国内首推国内锂电设备整线解决方案,竞争优势日益显现,整线运营已常态化。

在下游锂电行业竞争加剧背景下,整线模式可降低客户投资额,有效缩短设备爬坡时间,既节约能源、人力成本,也为未来设备升级带来便利,对客户吸引力很高。

目前国轩及沃特玛等大部分客户已从单机采购转向分段采购或整线采购,公司客户粘性不断提高。

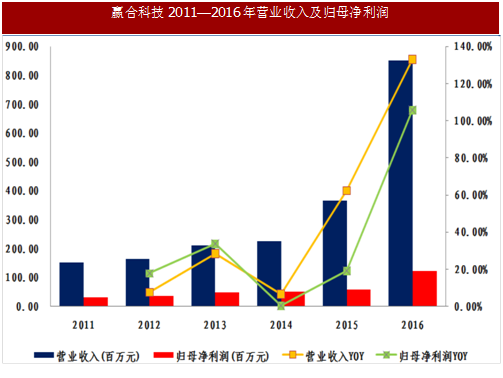

半年度业绩增速亮眼,未来盈利确定性强:公司2016年营业收入8.5亿元,同比增长132.90%;扣非归母净利润1.24亿元,同比增长136.89%。

公司今年完成对东莞雅康收购实现并表,上半年已与国能等主要客户签署订单超过4亿元,下半年有望在大客户方面取得突破,预计订单状况将比上半年更好,未来业绩增长确定性强。

定增加码产线建设,奠定行业龙头地位:公司发布非公开发行股票预案,拟向不超过5名投资者发行不超过2460万股,募集资金总额不超过16亿元,用于“锂电池自动化设备生产线建设项目”、“智能工厂及运营管理系统展示项目”和补充流动资金,其中产线项目占比最大,拟投资9.9亿元。

该产线项目的实施是公司扩大市场份额、奠定行业龙头地位的需要,也是突破产能瓶颈、满足新增市场、提升智能化水平的需要,建成后可实现年均营业收入13.8亿元,年均净利润2.7亿元,预期效益良好。

投资建议:东莞雅康承诺2016-2018年净利润不低于3900、5200、6500万元,预计全年并表后,公司业绩将持续爆发。

预计赢合科技2017-2019年备考净利润为2.81、3.94、5.09亿元,对应转增前EPS为2.27、3.18、4.10元,以7月25日收盘价82.90元/股计,对应PE37X、26X和20X。维持强烈推荐评级。

公司专业制造新能源自动化生产装备,广泛应用于锂离子、聚合物、动力电池等各个生产工序;公司技术力量雄厚,拥有一支以资深工程师为核心的研发团队,在锂电池及非标设备制造方面具有深厚造诣,保证了技术的先进性和实用性;公司同时拥有强大的生产制造、品质检验和管理团队,持续提升制造能力,不断发展核心技术和工艺,致力于成为业界一流的新能源自动化生产装备专家。

公司率先实现整线运营,客户粘性不断提升:公司在国内首推国内锂电设备整线解决方案,竞争优势日益显现,整线运营已常态化。

在下游锂电行业竞争加剧背景下,整线模式可降低客户投资额,有效缩短设备爬坡时间,既节约能源、人力成本,也为未来设备升级带来便利,对客户吸引力很高。

目前国轩及沃特玛等大部分客户已从单机采购转向分段采购或整线采购,公司客户粘性不断提高。

半年度业绩增速亮眼,未来盈利确定性强:公司2016年营业收入8.5亿元,同比增长132.90%;扣非归母净利润1.24亿元,同比增长136.89%。

参考中国报告网发布《2018-2023年中国新能源电力设备行业市场规模现状与投资趋势研究报告》

公司2017半年度预告归母净利润11500~13200万元,同比增长99.41%-128.88%,并同时公布10送15高转送分红预案,预计将对公司形象产生积极影响。公司今年完成对东莞雅康收购实现并表,上半年已与国能等主要客户签署订单超过4亿元,下半年有望在大客户方面取得突破,预计订单状况将比上半年更好,未来业绩增长确定性强。

图:赢合科技2011—2016年营业收入及归母净利润

定增加码产线建设,奠定行业龙头地位:公司发布非公开发行股票预案,拟向不超过5名投资者发行不超过2460万股,募集资金总额不超过16亿元,用于“锂电池自动化设备生产线建设项目”、“智能工厂及运营管理系统展示项目”和补充流动资金,其中产线项目占比最大,拟投资9.9亿元。

该产线项目的实施是公司扩大市场份额、奠定行业龙头地位的需要,也是突破产能瓶颈、满足新增市场、提升智能化水平的需要,建成后可实现年均营业收入13.8亿元,年均净利润2.7亿元,预期效益良好。

图:赢合科技走势图

投资建议:东莞雅康承诺2016-2018年净利润不低于3900、5200、6500万元,预计全年并表后,公司业绩将持续爆发。

预计赢合科技2017-2019年备考净利润为2.81、3.94、5.09亿元,对应转增前EPS为2.27、3.18、4.10元,以7月25日收盘价82.90元/股计,对应PE37X、26X和20X。维持强烈推荐评级。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。