工程机械,广泛应用于各种建筑工程所需的综合性机械化施工工程,是装备工业的重要组成部分。近两年来,得益于“新基建”热潮下,我国工程机械行业保持较快增长。数据显示,2020年上半年我国工程机械行业实现营业收入2124.18亿元,同比增长20.66%。

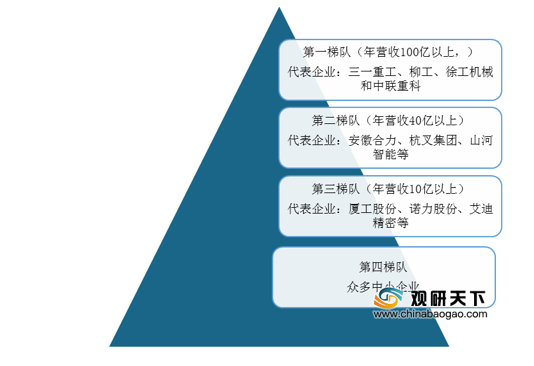

从市场竞争格局来看,目前我国工程机械行业可分为四大梯队,三一重工、柳工、徐工机械和中联重科四大巨头企业位于第一梯队。

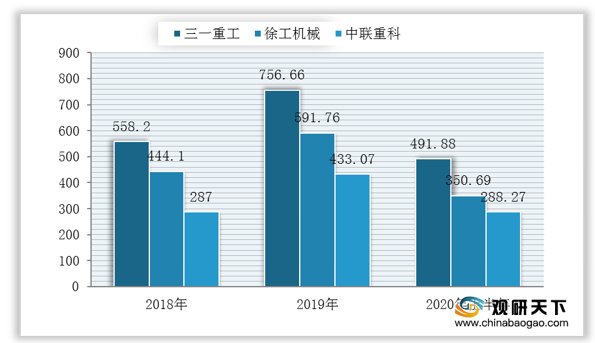

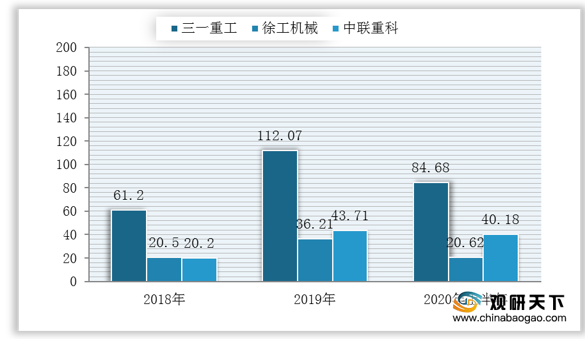

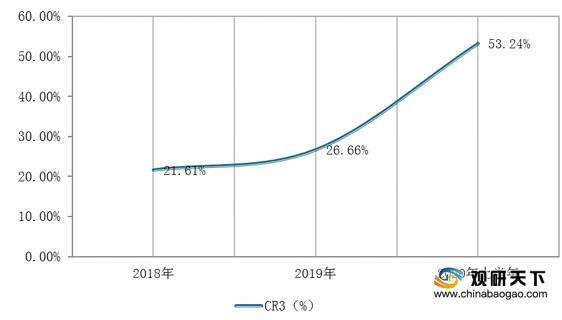

近年来,我国工程机械市场发展逐渐呈现行业优势继续向头部公司集中趋势,并趋于明显化。数据显示,2020年上半年,在我国工程机械行业中,三一、徐工机械与中联等龙头公司收入同比均增长。其中,三一重工收入491.88亿元,同比增长13.37%,在行业总收入中的占比为23.16%,归母净利84.68亿元,同比增长25.48%;徐工机械收入350.69亿元;同比增长12.56%,占比为16.51%,归母净利润20.62亿元,同比下降9.70%;中联重科收入288.27亿元,同比增长29.49%,占比为13.57%,归母净利40.18亿元,同比增长55.97%。

相关行业分析报告参考《2020年中国工程机械市场调研报告-市场竞争现状与未来规划分析》。

2016-2020年上半年我国工程机械行业营业收入与同比增长

数据来源:工程机械工业协会

从市场竞争格局来看,目前我国工程机械行业可分为四大梯队,三一重工、柳工、徐工机械和中联重科四大巨头企业位于第一梯队。

我国工程机械行业竞争格局

资料来源:公开资料整理

近年来,我国工程机械市场发展逐渐呈现行业优势继续向头部公司集中趋势,并趋于明显化。数据显示,2020年上半年,在我国工程机械行业中,三一、徐工机械与中联等龙头公司收入同比均增长。其中,三一重工收入491.88亿元,同比增长13.37%,在行业总收入中的占比为23.16%,归母净利84.68亿元,同比增长25.48%;徐工机械收入350.69亿元;同比增长12.56%,占比为16.51%,归母净利润20.62亿元,同比下降9.70%;中联重科收入288.27亿元,同比增长29.49%,占比为13.57%,归母净利40.18亿元,同比增长55.97%。

2018-2020年上半年我国工程机械行业龙头企业收入

数据来源:公开资料整理

2018-2020年上半年我国工程机械行业龙头归母净利润

数据来源:公开资料整理

2018-2020年上半年我国工程机械行业三大龙头企业市场份额占比变化

数据来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国工程机械市场调研报告-市场竞争现状与未来规划分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。