参考中国报告网发布《2017-2022年中国锂电池市场竞争态势及发展态势预测报告》

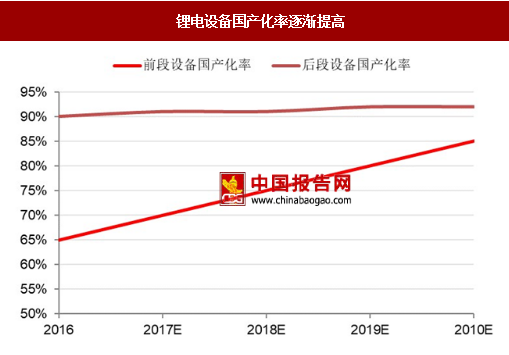

国产化率逐渐提高

与日韩技术差距缩小,国产化率逐渐提高。相较日韩锂电设备企业而言,国内锂电设备企业具有突出的成本优势和服务优势,但日韩企业起步早、经验积累丰富、技术优势明显。近年来国产设备企业奋起直追,不断缩小与日韩设备的技术差距,目前已经在部分细分领域赶上甚至超过日韩。随着技术和性能的提升,国产设备的成本优势和服务优势更加凸显,更多的锂电池企业开始使用国产设备,锂电设备国产化率逐年提高。根据 GGII 数据显示,早在 2014 年我国检测设备国产化率就已达到 90%,设备整体国产化率达到 50%左右。2016 年锂电生产设备需求超过 145 亿元,国内生产设备产值占比 80%以上,产值同比增长将超过 20%。其中前端设备国内产值预计将达 65 亿元以上,同比增长超过 40%,国产化率持续提升,预计 2017 年前端设备的国产化率有望超过 70%。

目前,国内中后段设备已达国际先进水平,价格优势明显,国际市场性价比高。前端核心设备虽然依赖日韩进口,但技术发展研究向高端化发展。国产设备仍需要技术突破,谋求技术发展和提高整条生产线质量成为行业核心关注点。

国内锂电池产线自动化水平相对较低,相当一部份生产环节仍然为半自动化生产,尤其是后段的 pack 生产环节,自动化普及率非常低,很多企业还是依靠人工生产。目前日韩一流锂电企业的自动化比例高达 85%,而国内一线锂电池企业生产线的自动化比例不足 60%,国内产线的平均自动化比例仅 30%,远远低于日韩遗留锂电企业。

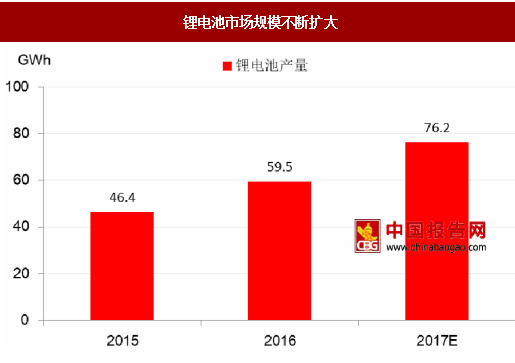

根据 GGII 初步统计,2016 年中国锂电池电芯产量达到 59.9GWh,同比增长 29%,预计 2017 年锂电池产量将达到 76.2GWh。国内锂电市场目前正处于市场规模快速扩大、锂电池企业纷纷跑马圈地抢占市场份额的阶段。产线自动化所带来的电池产品一致性水平的提升和生产效率的极大提升,将有力地增强锂电池企业的竞争实力。因此,产线自动化必然会成为锂电行业的发展趋势。目前国内产线与日韩产线自动化水平对比悬殊,市场空间巨大。

按照设备研发能力水平的差异,可将目前国内锂电池厂商分为两类:① 一类是以 CATL 为代表的锂电池厂商,拥有自己的设备研发团队,具备雄厚的研发实力,有能力根据自身需求独立完成生产线建设。为了保障自身核心技术和核心工艺的保密性,这类公司倾向于向市场采购单机产品,然后自己组装设备线。目前,国内具备整线组装调试实力的电池厂只有 CATL 一家。② 另一类既包括不具备独立完成整条生产线组装调试能力的锂电池企业,也包括近期新进入锂电池行业,急于迅速上量投产的锂电池厂商。目前,绝大部分锂电池企业均属于第二类。

整线交付模式迎合锂电厂商需求,市场需求巨大。在目前锂电池行业跑马圈地争夺市场份额,依靠锂电池产品质量和产能规模来谋求发展的形势下,让设备商提供锂电池生产线整线交付或者某一些分段的整包交付,由设备商保障生产线的整体性能和扩产周期,将扩产压力大幅转嫁给设备厂商,将是上述第二类锂电池企业的共同述求。另外,整线交付模式也有利于锂电设备厂商更好更快地协调不同生产工艺环节的设备之间的链接与过渡,提高产线建设销量,缩短建设周期。由于目前第二类锂电池企业占比很大,整线交付或分段整包交付模式的市场需求巨大。

整线交付模式对于设备厂商而言压力过大,但分段整包和设备一体化成为近期发展趋势。从设备厂商的角度来看:一方面,由于锂电池生产线工艺环节众多,设备品类繁杂,价值量巨大,整条生产线完全打包的模式对于设备厂商的技术能力、资金能力和抗风险能力的要求极高,设备厂商需要兼顾全线设备的整体精度、一致性、兼容性、协同性和整体效率,压力极大。另一方面,目前国内能够实现整条产线所有设备全覆盖的锂电设备企业还很少,仅有赢合科技一家锂电设备企业具有整线交付项目经验。整体来看,目前国内大部分锂电设备企业还不具备整线交付的能力。

在锂电池企业整线交付需求旺盛而国内设备厂商短时内难以形成整线交付实力的情况下,设备商的业务从卖单机设备向整包锂电生产线上的某一个或几个生产环节的设备生产和组装调试发展,这种既能在一定程度上满足锂电池企业的需求,又不超越设备厂商生产能力的分段整包模式有望成为双方合作的主流模式。

分段整包模式促进设备一体化发展。分段整包模式要求锂电设备商同时为多个工艺环节的设备负责,一方面使锂电设备厂商单次订单获得的订单金额更大,另一方面也为促使锂电设备厂商以整体的视角来看待订单所包含的分段内多个原本单一的设备环节,追求分段产线性能和成本的最优化,分段内各环节间原本冗余的软连接将逐渐被更加精简高效的硬连接方式所替代,包含多项生产功能的一体机将有望成为行业发展趋势。目前,先导智能已经有焊接卷绕一体机产品投入使用,赢合科技也已经有高速高精度辊压分切一体机、分切检测一体机等产品正在研制过程中。

分段整包模式大势助推设备厂商拓展业务线。目前国内多家锂电设备厂商都在拓展自身的业务线,力求产线全面化以满足上游锂电池厂商的分段整包需求。先导智能通过收购泰坦新动力将业务范围从中段设备延伸到后段设备领域;赢合科技收购雅康来完善前端设备技术并与自身形成协同效应,强强联合;科恒股份拟收购万好万家完善前端产业链。

国产化率逐渐提高

与日韩技术差距缩小,国产化率逐渐提高。相较日韩锂电设备企业而言,国内锂电设备企业具有突出的成本优势和服务优势,但日韩企业起步早、经验积累丰富、技术优势明显。近年来国产设备企业奋起直追,不断缩小与日韩设备的技术差距,目前已经在部分细分领域赶上甚至超过日韩。随着技术和性能的提升,国产设备的成本优势和服务优势更加凸显,更多的锂电池企业开始使用国产设备,锂电设备国产化率逐年提高。根据 GGII 数据显示,早在 2014 年我国检测设备国产化率就已达到 90%,设备整体国产化率达到 50%左右。2016 年锂电生产设备需求超过 145 亿元,国内生产设备产值占比 80%以上,产值同比增长将超过 20%。其中前端设备国内产值预计将达 65 亿元以上,同比增长超过 40%,国产化率持续提升,预计 2017 年前端设备的国产化率有望超过 70%。

目前,国内中后段设备已达国际先进水平,价格优势明显,国际市场性价比高。前端核心设备虽然依赖日韩进口,但技术发展研究向高端化发展。国产设备仍需要技术突破,谋求技术发展和提高整条生产线质量成为行业核心关注点。

锂电设备国产化率逐渐提高

数据来源:中国报告网整理

产线自动化水平提升空间巨大 国内锂电池产线自动化水平相对较低,相当一部份生产环节仍然为半自动化生产,尤其是后段的 pack 生产环节,自动化普及率非常低,很多企业还是依靠人工生产。目前日韩一流锂电企业的自动化比例高达 85%,而国内一线锂电池企业生产线的自动化比例不足 60%,国内产线的平均自动化比例仅 30%,远远低于日韩遗留锂电企业。

根据 GGII 初步统计,2016 年中国锂电池电芯产量达到 59.9GWh,同比增长 29%,预计 2017 年锂电池产量将达到 76.2GWh。国内锂电市场目前正处于市场规模快速扩大、锂电池企业纷纷跑马圈地抢占市场份额的阶段。产线自动化所带来的电池产品一致性水平的提升和生产效率的极大提升,将有力地增强锂电池企业的竞争实力。因此,产线自动化必然会成为锂电行业的发展趋势。目前国内产线与日韩产线自动化水平对比悬殊,市场空间巨大。

锂电池市场规模不断扩大

数据来源:中国报告网整理

锂电设备自动化水平提升空间巨大

数据来源:中国报告网整理

分段整包和设备一体化成为行业发展趋势 按照设备研发能力水平的差异,可将目前国内锂电池厂商分为两类:① 一类是以 CATL 为代表的锂电池厂商,拥有自己的设备研发团队,具备雄厚的研发实力,有能力根据自身需求独立完成生产线建设。为了保障自身核心技术和核心工艺的保密性,这类公司倾向于向市场采购单机产品,然后自己组装设备线。目前,国内具备整线组装调试实力的电池厂只有 CATL 一家。② 另一类既包括不具备独立完成整条生产线组装调试能力的锂电池企业,也包括近期新进入锂电池行业,急于迅速上量投产的锂电池厂商。目前,绝大部分锂电池企业均属于第二类。

整线交付模式迎合锂电厂商需求,市场需求巨大。在目前锂电池行业跑马圈地争夺市场份额,依靠锂电池产品质量和产能规模来谋求发展的形势下,让设备商提供锂电池生产线整线交付或者某一些分段的整包交付,由设备商保障生产线的整体性能和扩产周期,将扩产压力大幅转嫁给设备厂商,将是上述第二类锂电池企业的共同述求。另外,整线交付模式也有利于锂电设备厂商更好更快地协调不同生产工艺环节的设备之间的链接与过渡,提高产线建设销量,缩短建设周期。由于目前第二类锂电池企业占比很大,整线交付或分段整包交付模式的市场需求巨大。

整线交付模式对于设备厂商而言压力过大,但分段整包和设备一体化成为近期发展趋势。从设备厂商的角度来看:一方面,由于锂电池生产线工艺环节众多,设备品类繁杂,价值量巨大,整条生产线完全打包的模式对于设备厂商的技术能力、资金能力和抗风险能力的要求极高,设备厂商需要兼顾全线设备的整体精度、一致性、兼容性、协同性和整体效率,压力极大。另一方面,目前国内能够实现整条产线所有设备全覆盖的锂电设备企业还很少,仅有赢合科技一家锂电设备企业具有整线交付项目经验。整体来看,目前国内大部分锂电设备企业还不具备整线交付的能力。

在锂电池企业整线交付需求旺盛而国内设备厂商短时内难以形成整线交付实力的情况下,设备商的业务从卖单机设备向整包锂电生产线上的某一个或几个生产环节的设备生产和组装调试发展,这种既能在一定程度上满足锂电池企业的需求,又不超越设备厂商生产能力的分段整包模式有望成为双方合作的主流模式。

分段整包模式促进设备一体化发展。分段整包模式要求锂电设备商同时为多个工艺环节的设备负责,一方面使锂电设备厂商单次订单获得的订单金额更大,另一方面也为促使锂电设备厂商以整体的视角来看待订单所包含的分段内多个原本单一的设备环节,追求分段产线性能和成本的最优化,分段内各环节间原本冗余的软连接将逐渐被更加精简高效的硬连接方式所替代,包含多项生产功能的一体机将有望成为行业发展趋势。目前,先导智能已经有焊接卷绕一体机产品投入使用,赢合科技也已经有高速高精度辊压分切一体机、分切检测一体机等产品正在研制过程中。

分段整包模式大势助推设备厂商拓展业务线。目前国内多家锂电设备厂商都在拓展自身的业务线,力求产线全面化以满足上游锂电池厂商的分段整包需求。先导智能通过收购泰坦新动力将业务范围从中段设备延伸到后段设备领域;赢合科技收购雅康来完善前端设备技术并与自身形成协同效应,强强联合;科恒股份拟收购万好万家完善前端产业链。

锂电设备厂商积极拓展业务范围

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。