伊顿:依靠并购壮大的多元化动力管理公司

全球液压行业主要竞争力体现在产品性能、地理覆盖、产品价格与服务。伊顿是液压发电和流体分配元件及系统的全球领先供应商,其液压产品线丰富,同时全球客户分布广泛。2016年伊顿工业集团有53%收入来自出口。伊顿的液压产品应用最多的领域主要是农业机械、工程机械及航空航天,其中前两者属于液压集团中的移动装备领域,后者收入放在宇航集团。2016年伊顿液压集团收入中,移动装备领域收入占64.5%,液压集团前三大客户占液压收入的11%。

成功的秘诀在于目的性并购与成功的整合。伊顿成立于1911年,在2000年以前伊顿公司主要以卡车和零部件供应商为世人所知,而在之后的十多年伊顿通过大量的并购,成为了多元化的全球领先动力管理公司,目前相当一部分收入即来自这一时期的并购。伊顿公司定位于动力管理,具体包含电力、流体动力、机械动力三个行业。由于三个业务的终端市场高度一致,同时技术具有相通性,因而三个业务也具有较好的协同性。2016年公司收入规模197亿美元。伊顿在全球60多个国家拥有95,000名员工,产品销往175个国家。

从2000年到2015年伊顿集团在全球进行了大大小小共65桩并购。伊顿集团能保持较好的并购记录,很重要的原因在于其独特的管理体系,即“伊顿业务体系”(EBS)。在并购之后,新公司会有两套班子,一套叫运营团队,即保持原有业务正常运转;另一个团队叫整合团队,他们有一个非常标准化的整合流程,这个流程是伊顿业务体系的一部分,推动被收购的公司接受伊顿的价值观、文化和运营理念。伊顿在2000年时仍有80%的收入来自美国市场,到2010年通过不断的并购拓展,其业务已经遍及全球150多个国家,55%收入来自美国以外市场,其中25%收入来自新兴市场。目前伊顿集团来自美国以外市场收入维持在50%左右。

参考中国报告网发布《2018-2023年中国液压行业调查与发展方向研究报告》

另外,伊顿还善于根据经济周期进行产业布局。2011年伊顿短周期业务约占35%,所谓的短周期业务,就是经济波动时很容易受到影响、也很容易从波动中恢复的业务,比如汽车、卡车业务。伊顿中周期业务大概占29%,而长周期业务则占23%,比如航空业务。最后,还有14%的不受经济周期影响的业务,比如服务和售后。伊顿的业务覆盖了所有不同的经济周期,通过不同业务周期的平衡布局,保证了伊顿能在不同经济周期平稳增长。伊顿的宇航业务发展就在2008年金融危机期间。由于很多产业受宏观经济变化很大,而类似宇航业务,有助于在经济危机保证业务的平稳。

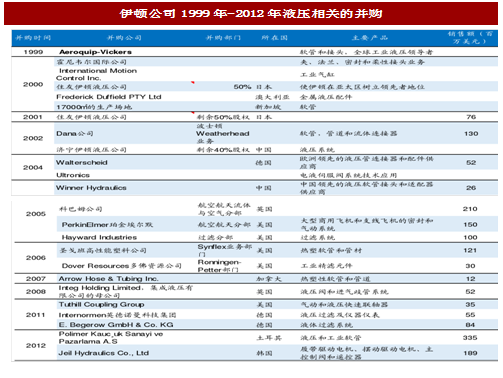

从伊顿公司并购历史来看,仅流体动力/液压部门的披露情况,其在1999-2012年间进行了20多次并购。1999年伊顿收购了全球工业液压领导者Aeroquip-Vickers,使得其1999年流体动力收入达到20亿,而1998年仅6.8亿。2000年公司与日本住友重工成立合资公司,并在2001年完成对合资公司的全资控股,使其在亚太区树立了领先者地位;2005年伊顿在航空部分完成了两次重大并购,包括科巴姆公司及PerkinElmer珀金埃尔默的航空航天分部,另外公司在2005年收购Hay ward Industries的过滤系统业务部分、在2011年收购Internormen英德诺曼科技集团等,进一步完善了过滤系统业务能力。

伊顿在今年5月发布的报告中,预计今年公司液压部门收入增长在6%~8%,主要是中国市场的强劲增长。而此前公司在2016年年报中预期2017年其液压部门收入仅增长0~2%。

受益中国工程机械复苏,精密机械业务大幅增长。日本是液压挖掘机生产大国,正是由于日本挖掘机厂家对性能的不断挑战,推动了液压元件的不断发展和进化。在日本,工程机械领域占液压件的比例在40%以上。2012年川崎在日本液压行业的市场占有率31.9%。川崎重工液压件以液压挖掘机应用为首,在挖掘机市场保持了高份额。而在中国挖掘机液压元件中,川崎重工占据了相当部分的市场。从2016年下半年开始,中国工程机械持续复苏,2017年1-7月中国挖掘机销量累计82,724台,同比增长101%,是2011年同期销量的61%。相应的,川崎重工液压业务实现大幅增长。2016Q4川崎精密机械新签订单443亿日元,同比增长42.9%,成为此轮复苏的明显拐点。2017年Q1-Q2公司新签订单分别同比增长34.1%、29.3%。虽然2017Q1新签订单创下了历史最高水平,但未完成订单仍较2011年减少10%~20%。

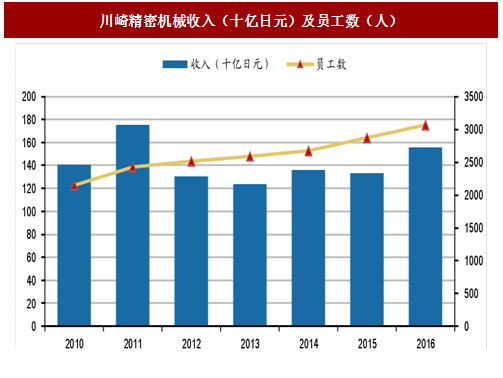

2011年川崎精密机械收入最高达到1,751亿日元,2012年收入即同比下滑25.2%。但是在收入下滑的背景下,川崎精密机械仍在不断扩充员工数。2016年共有3,067名员工,较2011年增长26.4%。

川崎精密机械在中国的布局。川崎精密机械在中国有三个公司:销售总公司KPM(上海)、液压件生产工厂KPM(苏州)、生产工厂传奇春晖精密机械KCPM。其中,KPM(上海)所负责的业务是把KPM(苏州)、KCPM生产的液压泵、液压马达、船舶液压元件采购回来,再销售到中国的客户那里去。另外,KPM(上海)不仅仅销售产品,同时也有售后服务中心负责零部件的销售和修理。

川崎精密机械在2005年在中国苏州设立第一个生产工厂KPM(苏州),开始了液压泵、液压马达的中国制造。2012年12月苏州工厂的第二工厂落成,具备年产20万台的生产能力。另外,产品国产化率达到了50%左右。2009年川崎重工与浙江春晖集团合资成立川崎春晖精密机械(浙江)有限公司,目前批量生产挖掘机液压元件的同时,还生产混凝土机械等所需的液压元件,产品的国产化率现已超过40%。

伊顿是全球领先的动力管理公司之一,公司包含两大业务集团:电气集团与工业集团,2016年电气集团、工业集团收入分别占伊顿总收入的63.9%、36.1%。伊顿液压业务放在工业集团下的液压集团和宇航集团,为工业设备、移动机械、航空航天提供液压系统与服务。2016年伊顿液压部门收入22.2亿美元,宇航部门收入18.1亿美元,分别占总收入的11%、9%。

图:2016年伊顿集团收入结构

全球液压行业主要竞争力体现在产品性能、地理覆盖、产品价格与服务。伊顿是液压发电和流体分配元件及系统的全球领先供应商,其液压产品线丰富,同时全球客户分布广泛。2016年伊顿工业集团有53%收入来自出口。伊顿的液压产品应用最多的领域主要是农业机械、工程机械及航空航天,其中前两者属于液压集团中的移动装备领域,后者收入放在宇航集团。2016年伊顿液压集团收入中,移动装备领域收入占64.5%,液压集团前三大客户占液压收入的11%。

图:16年伊顿工业部门收入按地区划分

图:16年伊顿工业部门收入按终端市场划分

成功的秘诀在于目的性并购与成功的整合。伊顿成立于1911年,在2000年以前伊顿公司主要以卡车和零部件供应商为世人所知,而在之后的十多年伊顿通过大量的并购,成为了多元化的全球领先动力管理公司,目前相当一部分收入即来自这一时期的并购。伊顿公司定位于动力管理,具体包含电力、流体动力、机械动力三个行业。由于三个业务的终端市场高度一致,同时技术具有相通性,因而三个业务也具有较好的协同性。2016年公司收入规模197亿美元。伊顿在全球60多个国家拥有95,000名员工,产品销往175个国家。

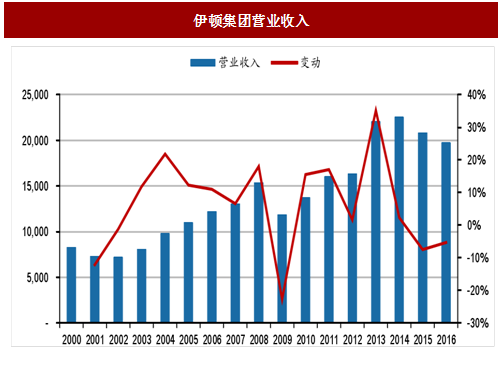

图:伊顿集团营业收入

从2000年到2015年伊顿集团在全球进行了大大小小共65桩并购。伊顿集团能保持较好的并购记录,很重要的原因在于其独特的管理体系,即“伊顿业务体系”(EBS)。在并购之后,新公司会有两套班子,一套叫运营团队,即保持原有业务正常运转;另一个团队叫整合团队,他们有一个非常标准化的整合流程,这个流程是伊顿业务体系的一部分,推动被收购的公司接受伊顿的价值观、文化和运营理念。伊顿在2000年时仍有80%的收入来自美国市场,到2010年通过不断的并购拓展,其业务已经遍及全球150多个国家,55%收入来自美国以外市场,其中25%收入来自新兴市场。目前伊顿集团来自美国以外市场收入维持在50%左右。

参考中国报告网发布《2018-2023年中国液压行业调查与发展方向研究报告》

另外,伊顿还善于根据经济周期进行产业布局。2011年伊顿短周期业务约占35%,所谓的短周期业务,就是经济波动时很容易受到影响、也很容易从波动中恢复的业务,比如汽车、卡车业务。伊顿中周期业务大概占29%,而长周期业务则占23%,比如航空业务。最后,还有14%的不受经济周期影响的业务,比如服务和售后。伊顿的业务覆盖了所有不同的经济周期,通过不同业务周期的平衡布局,保证了伊顿能在不同经济周期平稳增长。伊顿的宇航业务发展就在2008年金融危机期间。由于很多产业受宏观经济变化很大,而类似宇航业务,有助于在经济危机保证业务的平稳。

图:美国军事预算(十亿美元)

图:伊顿宇航业务收入(百万美元)

从伊顿公司并购历史来看,仅流体动力/液压部门的披露情况,其在1999-2012年间进行了20多次并购。1999年伊顿收购了全球工业液压领导者Aeroquip-Vickers,使得其1999年流体动力收入达到20亿,而1998年仅6.8亿。2000年公司与日本住友重工成立合资公司,并在2001年完成对合资公司的全资控股,使其在亚太区树立了领先者地位;2005年伊顿在航空部分完成了两次重大并购,包括科巴姆公司及PerkinElmer珀金埃尔默的航空航天分部,另外公司在2005年收购Hay ward Industries的过滤系统业务部分、在2011年收购Internormen英德诺曼科技集团等,进一步完善了过滤系统业务能力。

伊顿在今年5月发布的报告中,预计今年公司液压部门收入增长在6%~8%,主要是中国市场的强劲增长。而此前公司在2016年年报中预期2017年其液压部门收入仅增长0~2%。

图:伊顿集团流体动力收入(百万美元)

图:伊顿公司1999年-2012年液压相关的并购

川崎重工:液压以挖掘机应用为首,充分受益中国工程机械复苏

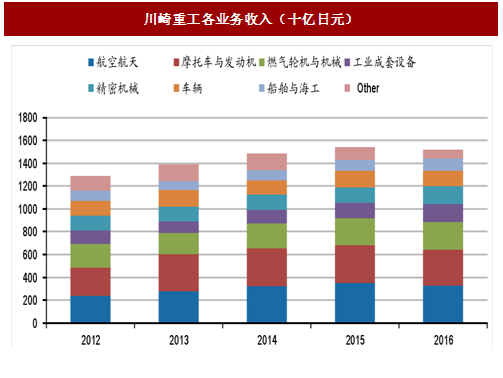

川崎重工始建于1878年,最初以造船业为主要业务,发展至今已经涉入多个重工业产品市场,包含工业设备、液压设备、机器智能设备等。川崎最早在1916年通过购买英国技术生产出在轮船上使用的Hele-Shaw电动液压舵机,开始涉足液压领域。目前公司共有7个事业部,其中公司液压业务在精密机械公司。2016年川崎重工精密机械事业部营业收入1,553亿日元(约14亿美元),占川崎重工总收入的10.2%。

图:川崎重工各业务收入(十亿日元)

受益中国工程机械复苏,精密机械业务大幅增长。日本是液压挖掘机生产大国,正是由于日本挖掘机厂家对性能的不断挑战,推动了液压元件的不断发展和进化。在日本,工程机械领域占液压件的比例在40%以上。2012年川崎在日本液压行业的市场占有率31.9%。川崎重工液压件以液压挖掘机应用为首,在挖掘机市场保持了高份额。而在中国挖掘机液压元件中,川崎重工占据了相当部分的市场。从2016年下半年开始,中国工程机械持续复苏,2017年1-7月中国挖掘机销量累计82,724台,同比增长101%,是2011年同期销量的61%。相应的,川崎重工液压业务实现大幅增长。2016Q4川崎精密机械新签订单443亿日元,同比增长42.9%,成为此轮复苏的明显拐点。2017年Q1-Q2公司新签订单分别同比增长34.1%、29.3%。虽然2017Q1新签订单创下了历史最高水平,但未完成订单仍较2011年减少10%~20%。

图:川崎精密机械新签订单及未完成订单(十亿日元)

2011年川崎精密机械收入最高达到1,751亿日元,2012年收入即同比下滑25.2%。但是在收入下滑的背景下,川崎精密机械仍在不断扩充员工数。2016年共有3,067名员工,较2011年增长26.4%。

图:川崎精密机械收入(十亿日元)及员工数(人)

川崎精密机械在中国的布局。川崎精密机械在中国有三个公司:销售总公司KPM(上海)、液压件生产工厂KPM(苏州)、生产工厂传奇春晖精密机械KCPM。其中,KPM(上海)所负责的业务是把KPM(苏州)、KCPM生产的液压泵、液压马达、船舶液压元件采购回来,再销售到中国的客户那里去。另外,KPM(上海)不仅仅销售产品,同时也有售后服务中心负责零部件的销售和修理。

川崎精密机械在2005年在中国苏州设立第一个生产工厂KPM(苏州),开始了液压泵、液压马达的中国制造。2012年12月苏州工厂的第二工厂落成,具备年产20万台的生产能力。另外,产品国产化率达到了50%左右。2009年川崎重工与浙江春晖集团合资成立川崎春晖精密机械(浙江)有限公司,目前批量生产挖掘机液压元件的同时,还生产混凝土机械等所需的液压元件,产品的国产化率现已超过40%。

图:川崎精密机械公司全球布局

图:川崎精密机械公司在中国的布局及服务

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。