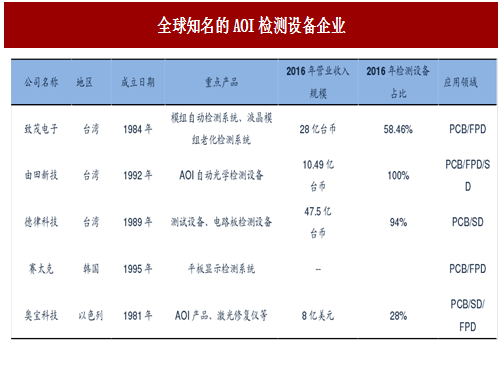

海外的AOI公司都历经十余年的发展,目前均在相关领域的解决方案上以及产品供应上趋于成熟,从全球公司来看,主要集中于四大阵营:(1)韩国设备企业;(2)以色列设备企业;(3)日本设备企业;(4)中国台湾设备企业。其中知名的企业包括:韩国的赛太克公司,日本的欧姆龙公司,以色列的奥宝科技和康代公司,台湾的德律科技、由田新技和致茂电子公司。而且产品应用领域的覆盖比较全面,包括印刷电路板(PCB)、SD(半导体元器件)和面板显示(FPD)等领域,产品线丰富,AOI设备的主营占比高,公司均处于发展成熟阶段。

韩国检测设备企业大多依附于三星和LG,大部分都是规模偏小的设备企业,从规模和体量来看,与以色列、日本和台湾的检测设备企业有一些差距。日本检测企业大多数是从其他领域转型而来,或者是产品延伸到AOI领域。比较纯正的AOI检测设备企业,主要聚焦于台湾和以色列的企业。

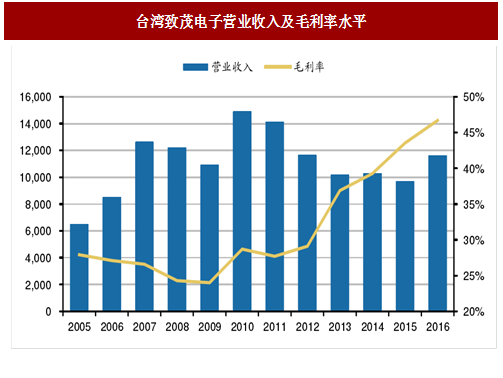

致茂电子:台湾致茂电子成立于1984年,以自有品牌"Chroma"成为全球电子量测仪器及系统的领导品牌供应商,提供量测仪器、自动化测试设备及制造资讯管理系统的Turnkey整合解决方案。2016年公司实现营业收入116.24亿台币,同比增长20%,公司营业收入主要分为三部分:(1)量测及自动化检测设备;(2)半导体测试设备;(3)Turnkey Solutions。2016年公司量测及自动化检测设备业务占比达到49%,是公司主要的收入来源。毛利率方面,公司毛利率从2011年以来一直持续提升,主要得益于产品持续升级。

参考中国报告网发布《2018-2023年中国自动光学检测(AOI)设备产业分析与发展方向研究报告》

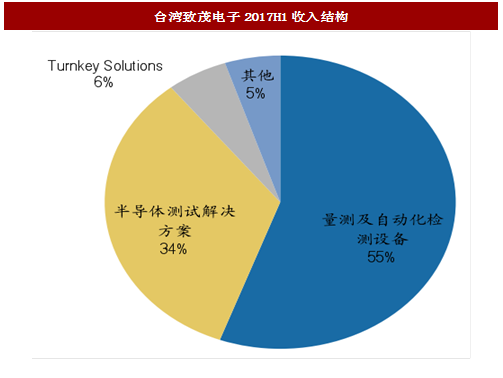

2017年上半年以来,致茂电子集团实现营业收入5760百万台币,同比增长9%。其中量测仪器事业部同比增长12%,威光自动化检测事业部同比增长75%。整体来看,上半年致茂的增长来自于半导体测试解决方案的增长,这块业务同比增长了143%,超越2016年全年。公司展望下半年,增速将更优于上半年,主要得益于:(1)电动车产业持续发展带动电力电子检测设备需求;(2)受益于LD雷射二极体用于3D影像的应用和半导体测试设备的增长;(3)子公司威光自动化订单增加。

由田新技:公司成立立于1992年,以机器视觉为核心技术,公司多年以来在AOI、触控面板、LED等领域的自动化光学检测设备。公司产品品类齐全,公司主要的收入来源于AOI产品应用。公司产品在FPD领域的应用广泛,包括LCD点灯检测设备、Seal AOI(框胶制程检测设备)、配向膜自动光学检测系统(PIAOI)、毛边自动检测系统(Burr AOI),产品应用在Array、Cell和Module各个环节。

由田新技从2006年到2016年,营业收入基本保持稳定,除了2009年和2012年波动较大以外,其他年份营业收入基本保持在5000-6000万美元左右。2016年公司实现营业收入20.19亿新台币(约62.63百万美元),同比增长42.44%。公司一直维持较高的毛利率水平,毛利率基本稳定在40-50%区间范围内,最近两年净利润率基本保持在12-13%的水平,盈利能力在制造业中表现突出。

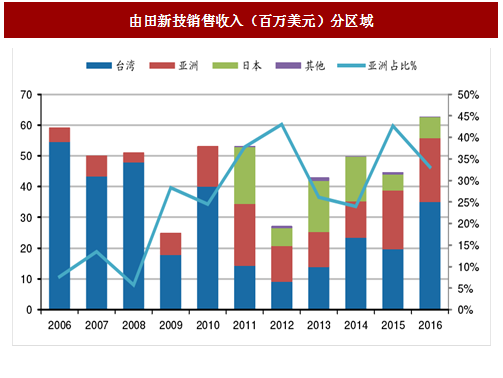

从营收区域来看,2009年后台湾和日本以外的亚洲地区(主要是中国大陆)占比逐渐增多,2016年销售规模达到了20.73百万美元,占比达到接近30%。

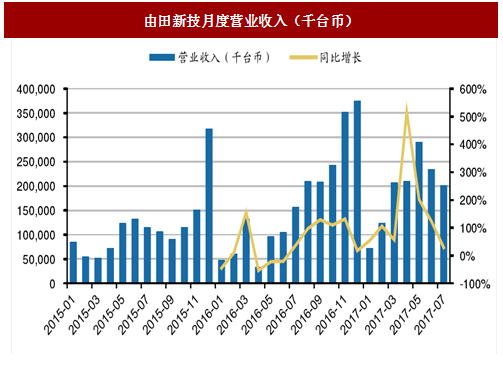

2016年下半年以来,由田新技的营业收入增长明显,2016年下半年平均单月增长幅度为87.04%,2017年上半年设备订单持续加速,公司2017H1营业收入11.4亿台币,同比增长达到139.56%。订单持续增长,主要显示出了目前全球面板行业投资的热潮,尤其是OLED和高世代面板线的投资正在2017年加速,带动了面板AOI产品的旺盛需求。

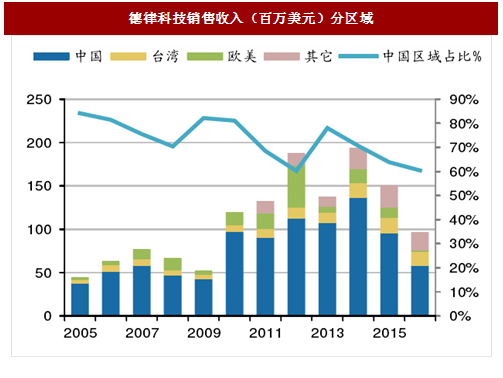

从销售收入的区域划分来看:由田新技在2006—2010年期间的产品销售主要集中在台湾本土,2010年后产品开始销往日本和其他国家,同时亚洲的营收占比开始逐步提升,截至2016年,亚洲地区的营收占比达到33.11%,为公司2015—2016年的营收上升做出了重大贡献;致茂电子的销售策略也呈现出相同的特点,与由田新技相同,都是以本土化销售为主,但亚洲区域的销售比重也在同步抬升。与上述两家公司不同的是,台湾德律科技从最开始的主要销售目的地就选择在电子产业和面板产业快速发展的中国,伴随着中国2011—2013年面板投资高峰期,公司的销售收入也出现了迅速的提升,截至2016年公司的中国地区的销售收入为58.07百万美元,占比达到60.38%。

图:全球知名的AOI检测设备企业

韩国检测设备企业大多依附于三星和LG,大部分都是规模偏小的设备企业,从规模和体量来看,与以色列、日本和台湾的检测设备企业有一些差距。日本检测企业大多数是从其他领域转型而来,或者是产品延伸到AOI领域。比较纯正的AOI检测设备企业,主要聚焦于台湾和以色列的企业。

台湾地区的AOI检测设备企业

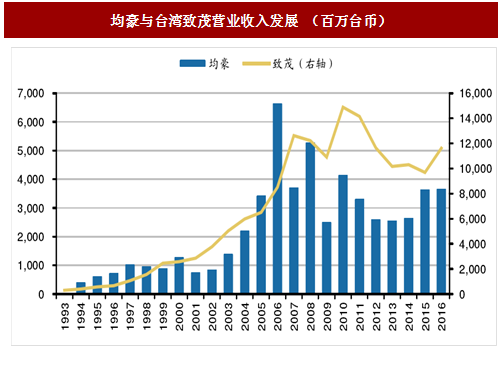

液晶面板行业一直是台湾电子产业曾经引以为傲的一颗明星,早在1990年台湾就已经开建台湾第一条大尺寸TFT-LCD生产线,韩国三星的第一条大尺寸TFT-LCD生产线建立还是在一年之后。曾经的面板产业大繁荣带来了台湾本土设备企业的历史性发展机遇。台湾地区的AOI设备知名制造商包括由田新技、致茂电子、均豪精密和德律科技等几家公司。三家公司都是依托于台湾面板产业和半导体产业发展而得以快速发展。从发展过程来看,三家企业中,致茂电子的检测设备营收规模最高。

图:均豪与台湾致茂营业收入发展(百万台币)

致茂电子:台湾致茂电子成立于1984年,以自有品牌"Chroma"成为全球电子量测仪器及系统的领导品牌供应商,提供量测仪器、自动化测试设备及制造资讯管理系统的Turnkey整合解决方案。2016年公司实现营业收入116.24亿台币,同比增长20%,公司营业收入主要分为三部分:(1)量测及自动化检测设备;(2)半导体测试设备;(3)Turnkey Solutions。2016年公司量测及自动化检测设备业务占比达到49%,是公司主要的收入来源。毛利率方面,公司毛利率从2011年以来一直持续提升,主要得益于产品持续升级。

参考中国报告网发布《2018-2023年中国自动光学检测(AOI)设备产业分析与发展方向研究报告》

图:台湾致茂电子营业收入及毛利率水平

图:台湾致茂电子2017H1收入结构

2017年上半年以来,致茂电子集团实现营业收入5760百万台币,同比增长9%。其中量测仪器事业部同比增长12%,威光自动化检测事业部同比增长75%。整体来看,上半年致茂的增长来自于半导体测试解决方案的增长,这块业务同比增长了143%,超越2016年全年。公司展望下半年,增速将更优于上半年,主要得益于:(1)电动车产业持续发展带动电力电子检测设备需求;(2)受益于LD雷射二极体用于3D影像的应用和半导体测试设备的增长;(3)子公司威光自动化订单增加。

由田新技:公司成立立于1992年,以机器视觉为核心技术,公司多年以来在AOI、触控面板、LED等领域的自动化光学检测设备。公司产品品类齐全,公司主要的收入来源于AOI产品应用。公司产品在FPD领域的应用广泛,包括LCD点灯检测设备、Seal AOI(框胶制程检测设备)、配向膜自动光学检测系统(PIAOI)、毛边自动检测系统(Burr AOI),产品应用在Array、Cell和Module各个环节。

图:由田新技产品分类

由田新技从2006年到2016年,营业收入基本保持稳定,除了2009年和2012年波动较大以外,其他年份营业收入基本保持在5000-6000万美元左右。2016年公司实现营业收入20.19亿新台币(约62.63百万美元),同比增长42.44%。公司一直维持较高的毛利率水平,毛利率基本稳定在40-50%区间范围内,最近两年净利润率基本保持在12-13%的水平,盈利能力在制造业中表现突出。

从营收区域来看,2009年后台湾和日本以外的亚洲地区(主要是中国大陆)占比逐渐增多,2016年销售规模达到了20.73百万美元,占比达到接近30%。

图:由田新技营收水平及毛利率

图:由田新技销售收入(百万美元)分区域

2016年下半年以来,由田新技的营业收入增长明显,2016年下半年平均单月增长幅度为87.04%,2017年上半年设备订单持续加速,公司2017H1营业收入11.4亿台币,同比增长达到139.56%。订单持续增长,主要显示出了目前全球面板行业投资的热潮,尤其是OLED和高世代面板线的投资正在2017年加速,带动了面板AOI产品的旺盛需求。

图:由田新技月度营业收入(千台币)

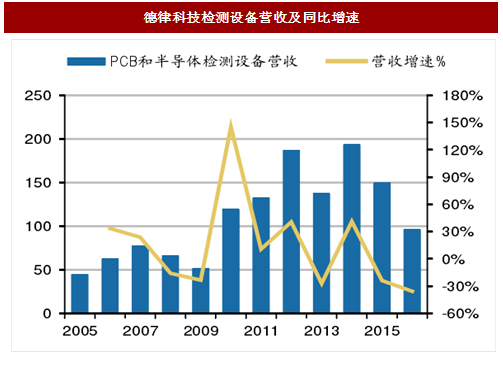

从销售收入的区域划分来看:由田新技在2006—2010年期间的产品销售主要集中在台湾本土,2010年后产品开始销往日本和其他国家,同时亚洲的营收占比开始逐步提升,截至2016年,亚洲地区的营收占比达到33.11%,为公司2015—2016年的营收上升做出了重大贡献;致茂电子的销售策略也呈现出相同的特点,与由田新技相同,都是以本土化销售为主,但亚洲区域的销售比重也在同步抬升。与上述两家公司不同的是,台湾德律科技从最开始的主要销售目的地就选择在电子产业和面板产业快速发展的中国,伴随着中国2011—2013年面板投资高峰期,公司的销售收入也出现了迅速的提升,截至2016年公司的中国地区的销售收入为58.07百万美元,占比达到60.38%。

图:德律科技检测设备营收及同比增速

图:德律科技销售收入(百万美元)分区域

以色列AOI检测设备企业

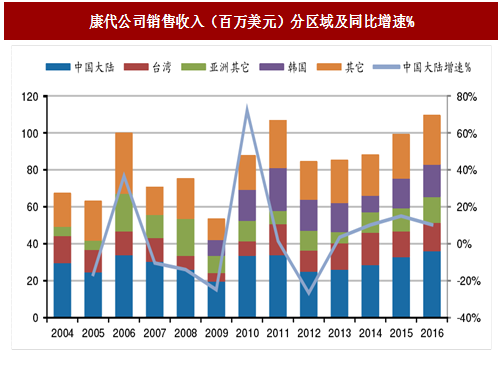

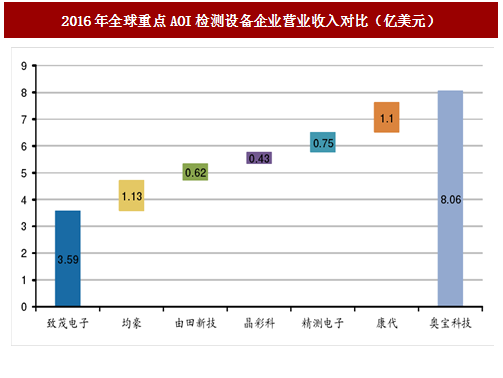

以色列的AOI代表性企业是奥宝科技和康代公司。双雄鼎力的竞争格局,为全球提供AOI设备和相关增产解决方案,奥宝科技公司作为AOI的全球龙头,2016年营业收入达到8亿美元,是其他几个公司营业收入之和。康代公司的全球化程度较高,主要包括中国大陆、台湾、其他亚洲国家、韩国、日本和西欧等国家,但由于电子消费品制造业主要集中在中、台、韩、日等国家,所以亚洲仍然是公司产品的主销地,占公司的销售收入80%左右,截至2016年中国大陆的销售占比为33.05%,相比2010年前40%的平均水平略有下滑。

图:康代公司销售收入(百万美元)分区域及同比增速%

图:2016年全球重点AOI检测设备企业营业收入对比(亿美元)

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。