尽管大部分自主零部件供应商先天不足,但依然有少数自主零部件供应商从合资/海外主导的市场竞争中脱颖而出。其成长路径与海外零部件巨头大致相似,主要有:1)依附整车厂崛起:依附主机厂,快速完成规模与技术的积累,进而向外拓展客户,从而不断成长。2)专注细分领域崛起:通过这种路径成长起来的公司占比最高,探究诸公司成长的路径,存在以下三个共同点:a.单产品极具性价比且单车价值较高;b.全球市场内无绝对的龙头企业;c.自主品牌的反应速度快,服务能力好,竞争意愿强。3)外延并购:不仅获得了被收购公司的原有客户资源,快速进入到全球整车配套体系,还可以直接或间接地突破了技术封锁,实现了自主零部件供应商的可持续发展。

目前,公司核心零部件汽车饰条、装饰件、结构件在国内市场份额排名第一,市占率超过

30%。2017 年,公司以 94 亿元人民币汽车配套营收排名世界零部件百强榜第 93 名。

参考中国报告网发布《2016-2022年中国各种通用零部件行业需求调研及十三五盈利前景预测报告》

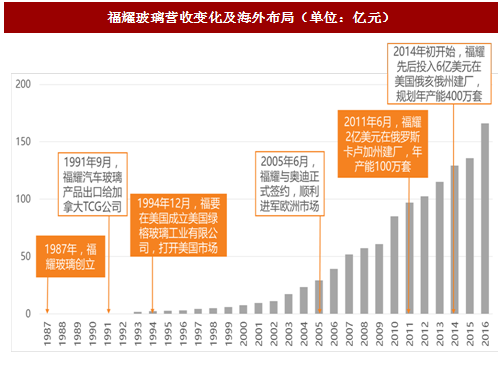

2) 福耀玻璃:福耀玻璃成立于 1987 年,早期主要面向汽车后市场。1991 年,福耀成功进入一汽集团供应链,逐步成长为一汽商用车玻璃最大一级供应商。通过给一汽大众配套,福耀逐步具备了同步开发能力,为此后于 2005 年成为德国大众供应商,进入国际 OEM 市场打下了基础。在福耀玻璃进入国际市场之际,全球玻璃行业集中度进一步提升,日本旭硝子公司早已通过收购比利时格拉威伯尔公司和 PPG 的欧洲公司,成为全世界最大的玻璃生产企业。板硝子也在 2006 年依靠收购英国玻璃大厂皮尔金顿 Pilkington,一跃成为全球第二大玻璃企业。然而,福耀玻璃却是众多竞争对手中唯一一家专注于汽车玻璃的公司。在技术积累的同时,福耀在国内外的分公司建设步入高速扩张时期,相继在福建(5 家)、福州、吉林、上海(3 家)、重庆(4 家)、北京、海南、辽宁、内蒙古、广州、湖北,以及美国、德国、日本、韩国等地设立了生产基地和销售公司,实现了对主要客户的全面覆盖。2016 年,福耀玻璃国内市场份额已超过 60%。目前,全球汽车玻璃市场呈现垄断竞争格局,形成了以日系板硝子(NSG)、旭硝子(AGC),法系圣戈班,美系 PPG,以及中国的福耀玻璃为主导的市场格局。2016 年,福耀汽车玻璃产品营收高达 161 亿元,汽车玻璃营收规模排名中国第一,全球第三。

3) 中信戴卡:作为中国第一家汽车铝轮毂制造企业,中信戴卡于 1988 年成立。1993 年,以向金杯汽车配套为契机,中信戴卡成功进入 OEM 市场,随后陆续进入北京吉普、上海大众、一汽大众、广州本田、天津丰田、沈阳华晨、沈阳宝马、上海通用等合资整车厂的供应链。1998 年,中信戴卡获得奥迪铝车轮配套的 OEM 项目,成为中国首个进入国际整车厂供应链的零部件供应商。在全球市场上,美国铝业公司(ALCOA)的铝合金轮毂产量占据了世界总产量的 75%。该公司于 1998 年收购匈牙利锻压厂后,垄断了全球的卡车、大型客车的铝合金轮毂生产。然而,美国铝业公司业务涵盖了航空航天、汽车、交通运输、建筑和建设市场等一系列领域,汽车铝轮毂业务占比很小。随着零部件采购全球化成为主流,凭借成本优势,公司的国际市场份额逐渐扩大。2001 年以后,中信戴卡陆续开始为大众、通用、标致、克莱斯勒、本田、丰田、宝马、奔驰等国际整车厂供货,完成全球市场的布局。

绑定主机厂共振崛起:延锋汽饰

延锋依附母公司上汽集团崛起。1978 年,延锋开始从事汽车内饰业务时,主要向北汽、天汽、南汽、武汽等规模为 1 万辆左右的整车厂提供配套。1994 年与美国福特合资建立延锋伟世通汽车饰件系统有限公司后,延锋开始向其母公司上汽集团提供配套,此后 85%+的业务来自于上汽集团内部,其中上汽大众+上汽通用两家整车厂贡献超过 80%的销售额。上汽集团的发展直接带动延锋汽饰业绩快速增长,同时公司向外发展客户,逐步进入上海汽车、一汽大众、东风神龙、东风风神、长安福特、北京现代、北京吉普、奇瑞汽车、北汽福田等供应链。1994 至 2014 年,延锋销售收入从 2.8 亿元增长到 628 亿元,CAGR 达 28%。2015 年,延锋重组原江森自控(现安道拓)全球内饰业务,成为全球最大的汽车内饰供应商,为国内外 30 多家著名整车厂提供配套服务。

图:延锋汽车内饰系统公司发展历程(单位:万辆)

专注细分领域崛起:敏实、福耀、中信戴卡

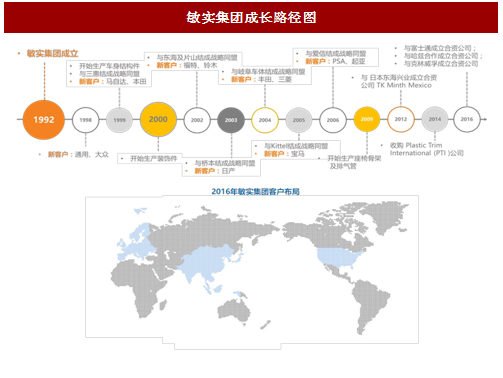

1) 敏实集团:敏实的前身是 1992 年成立的宁波敏孚机械有限公司,1997 年通过整合旗下多家小公司变为集团公司。自 2000 年以来,敏实就专攻汽车外饰领域,通过技术经验积累不断提升产品力,以高质量低价格的优势逐步实现“进口替代”,并在 2002 年进入合资整车厂福特、铃木的配套供应链。此后,敏实广结战略同盟,通过共同配套的方式迅速打入福特、丰田、克莱斯勒、宝马、菲亚特及 PSA 等全球主流整车厂配套体系,日系和美系整车厂的快速发展带动配套供应商营收同步扩大。敏实保持着稳定而快速的发展,营收从 2012 年的 43 亿增长到 2016 年的 94 亿。2016 年,敏实开始向自主品牌整车厂供货,目前和长城汽车已经完成了 5 亿元的订单,和吉利汽车、上汽乘用车、广汽乘用车等也相继签订了新订单。目前,公司核心零部件汽车饰条、装饰件、结构件在国内市场份额排名第一,市占率超过

30%。2017 年,公司以 94 亿元人民币汽车配套营收排名世界零部件百强榜第 93 名。

图:敏实集团成长路径图

参考中国报告网发布《2016-2022年中国各种通用零部件行业需求调研及十三五盈利前景预测报告》

2) 福耀玻璃:福耀玻璃成立于 1987 年,早期主要面向汽车后市场。1991 年,福耀成功进入一汽集团供应链,逐步成长为一汽商用车玻璃最大一级供应商。通过给一汽大众配套,福耀逐步具备了同步开发能力,为此后于 2005 年成为德国大众供应商,进入国际 OEM 市场打下了基础。在福耀玻璃进入国际市场之际,全球玻璃行业集中度进一步提升,日本旭硝子公司早已通过收购比利时格拉威伯尔公司和 PPG 的欧洲公司,成为全世界最大的玻璃生产企业。板硝子也在 2006 年依靠收购英国玻璃大厂皮尔金顿 Pilkington,一跃成为全球第二大玻璃企业。然而,福耀玻璃却是众多竞争对手中唯一一家专注于汽车玻璃的公司。在技术积累的同时,福耀在国内外的分公司建设步入高速扩张时期,相继在福建(5 家)、福州、吉林、上海(3 家)、重庆(4 家)、北京、海南、辽宁、内蒙古、广州、湖北,以及美国、德国、日本、韩国等地设立了生产基地和销售公司,实现了对主要客户的全面覆盖。2016 年,福耀玻璃国内市场份额已超过 60%。目前,全球汽车玻璃市场呈现垄断竞争格局,形成了以日系板硝子(NSG)、旭硝子(AGC),法系圣戈班,美系 PPG,以及中国的福耀玻璃为主导的市场格局。2016 年,福耀汽车玻璃产品营收高达 161 亿元,汽车玻璃营收规模排名中国第一,全球第三。

图:福耀玻璃营收变化及海外布局(单位:亿元)

3) 中信戴卡:作为中国第一家汽车铝轮毂制造企业,中信戴卡于 1988 年成立。1993 年,以向金杯汽车配套为契机,中信戴卡成功进入 OEM 市场,随后陆续进入北京吉普、上海大众、一汽大众、广州本田、天津丰田、沈阳华晨、沈阳宝马、上海通用等合资整车厂的供应链。1998 年,中信戴卡获得奥迪铝车轮配套的 OEM 项目,成为中国首个进入国际整车厂供应链的零部件供应商。在全球市场上,美国铝业公司(ALCOA)的铝合金轮毂产量占据了世界总产量的 75%。该公司于 1998 年收购匈牙利锻压厂后,垄断了全球的卡车、大型客车的铝合金轮毂生产。然而,美国铝业公司业务涵盖了航空航天、汽车、交通运输、建筑和建设市场等一系列领域,汽车铝轮毂业务占比很小。随着零部件采购全球化成为主流,凭借成本优势,公司的国际市场份额逐渐扩大。2001 年以后,中信戴卡陆续开始为大众、通用、标致、克莱斯勒、本田、丰田、宝马、奔驰等国际整车厂供货,完成全球市场的布局。

目前铝车轮 OEM 市场中,全球前 8 名分别是来自中国的中信戴卡、立中车轮、万丰奥威、六丰机械,德国的 BORBET、RONAL,日本的 ENKEI 和美国的 SUPERIOR INDUSTRY。8 家公司年产量均为 1000+万只,中信戴卡居世界第一。2017 年,中信戴卡以 173 亿人民币汽车配套营业收入,成功位列全球汽车零部件供应商百强榜第 71 名。

单车价值量与性价比高+业内无龙头+自主优势,三管齐下助力细分领域自主龙头崛起。归结福耀玻璃、敏实集团和中信戴卡的共同点,主要有 3 点:1)单产品极具性价比且单车价值较高。公司产品单车配套价值量高,汽车玻璃、铝轮毂平均单车配套价值分别为 1000+元、2000+元;汽车外饰平均单车配套价值虽然只有 400+元,但敏实集团凭借超高性价比产品迅速占领市场,向全球几乎所有主流整车厂提供配套服务。2)全球市场内无绝对龙头。公司在逐步走向国际市场之际,其细分领域的全球市场中没有绝对巨头的压制,为自主零部件供应商创造了较大的成长空间。3)具备自主品牌竞争意愿更强,市场反应速度快,服务能力好等特性。与企业成熟且规模较大合资、海外零部件供应商相比,仍处于成长阶段的自主零部件供应商竞争意愿更强,对市场反应速度快,能提供更灵活优质的服务。

图:福耀玻璃、敏实集团、中信戴卡同业分析

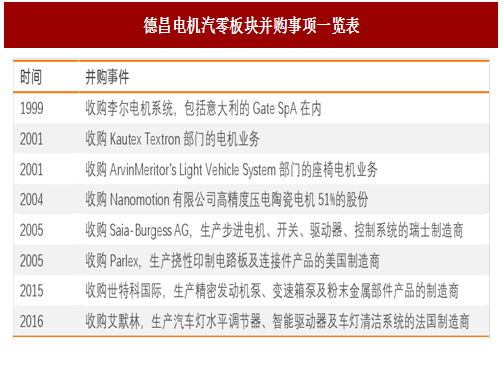

并购崛起:德昌电机

外延并购推动德昌电机迅速成长。自 1999 年开始,德昌电机进行了一系列并购活动,遍布欧美亚三大洲,通过渗透原有客户,迅速与各大主机厂和零部件巨头建立了稳定的产品购销合作关系。通过并购,德昌电机的业务版图已不仅仅局限于电机与执行器,在泵和阀门、柔性电路与微电子、开关和继电器、粉末冶金零件等领域均建立了强大的生产与销售网络,世特科和艾默林为公司汽车工业部门贡献 29%的营收,业绩增长点不断涌现。2017 年,公司以 133 亿元人民币汽车配套营收排名世界汽车零部件供应商百强榜第 81 名。

图:德昌电机汽零板块并购事项一览表

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。