麦格米特与台达集团同是电源产品起家,成长轨迹和业务构成存在一定的相似性。台达集团于 1971 年成立,先于麦格米特 30 多年,各种产业布局已经趋于成熟。类比台达集团,麦格米特已经具备较为完善的平台,并在近几年积极内伸外延,努力打造工控领域整体解决方案。因此,我们认为麦格米特在未来会实现持续高速的发展。

参考观研天下发布《2018年中国工控行业分析报告-市场运营态势与投资前景研究》

图表:台达集团与麦格米特三大业务对比

资料来源:观研天下整理

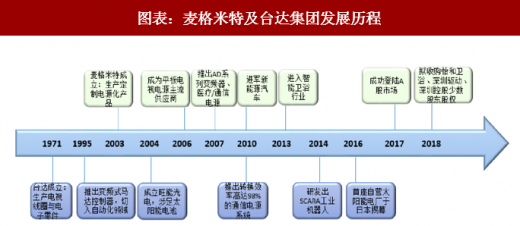

麦格米特和台达集团同为电源产品起家,台达集团成立之初主要制造电视线圈等元件,而后开始生产电源供应器与散热扇,并于 2002 年开始稳居交换式电源供应器全球龙头地位。麦格米特成立之初主要生产定制电源产品,在 2012 年进行产业转型,将主要业务放在智能家电电控产品。近几年,麦格米特工业电源所占比重逐步增加。

图表:麦格米特及台达集团发展历程

资料来源:观研天下整理

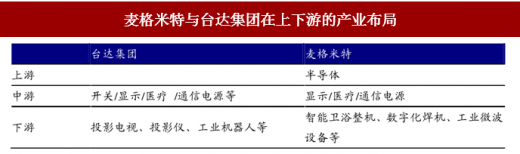

麦格米特和台达集团均是依托技术平台,积极内伸外延。两者均是依托核心技术平台,一方面向医疗电源、工业电源的等其他电源细分领域延伸;另一方面,两者都以中游店员在制造为核,向产业链上下游扩张。

麦格米特与台达集团在上下游的产业布局

资料来源:观研天下整理

麦格米特和台达集团均是采取并购战略进行整体产业化布局。台达集团先后并购 ASCOM Energy Systems、Eltek、Delta Control、LOYTE 等,在深化传统电源业务布局的同时,开始涉足楼宇自动化相关业务。麦格米特自上市以来,依次收购了春晖能源、杭州乾景、上海瞻芯、沃尔吉部分股权,分别涉及光伏、智能采油设备、半导体、防暴电子产品等领域。此外,麦格米特 2018 年拟收购控股子公司少数股权,增加协同效应,提升公司盈利能力。

图表:台达集团与麦格米特公司并购情况

资料来源:观研天下整理

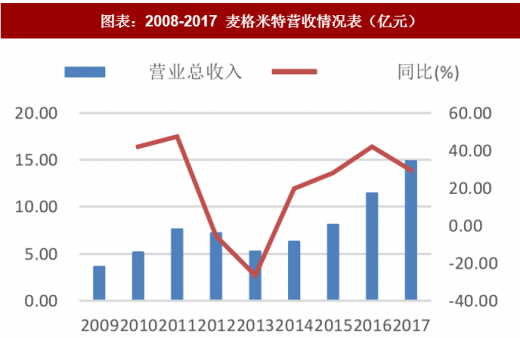

台达集团近十年营收规模基本都在 300 亿人民币以上,营收规模保持较为平稳的状态。麦格米特在 2013 年由于产业转型,营收规模下滑幅度较大,成功转型后,营收规模呈逐步上升趋势。

图表:2008-2017 年台达集团营收情况表(亿元)

资料来源:观研天下整理

图表:2008-2017 麦格米特营收情况表(亿元)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。