参考观研天下发布《2018年中国焊接机器人市场分析报告-行业运营态势与投资前景研究》

整体而言,国内机器人企业技术和市场集中度低,对产业链掌控能力相对较弱。上游零部件一直处于进口状态,对上游零部件厂商不具备议价优势;本体和集成企业大部分以组装和代加工为主,处于产业链低端,产业集中度低、总体规模小。

对于已经具备一定的资金、市场和技术实力的机器人企业来说,打造产业链成为企业扩大市场和影响力的重要途径。目前国内领先机器人企业也已经陆续通过合作或并购的方式加紧扩展自己的产业版图,结合本土系统集成的服务优势,已经具备一定的竞争力,未来有望实现对国外品牌的进口替代。

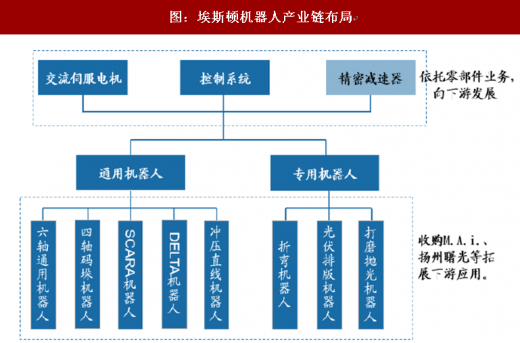

由核心零部件向下拓展:生产数控系统、运动控制系统或伺服电机等自动化零部件的厂商,可依托技术优势向全产业链布局,能够发挥业务的协同性。以埃斯顿为例,埃斯顿早期深耕于金属成形机床领域,依托成熟的伺服系统技术,同时收购TRIO进入高端运动控制领域,形成了贯穿全产业链的两大业务模块:智能装备核心功能部件和工业机器人及智能制造系统。2017年埃斯顿实现营收1076.50百万元,毛利达 33.44%,其中工业机器人业务营业收入489百万元,同比增长132%,增速是国内同行业中最高的。

由下游的系统集成向上游突破:依靠行业积累成长起来的系统集成企业,可采用与库卡类似的成长路径。通过早期对特定行业制造工艺的了解,运用丰富的客户资源积累初始资本,继而通过合作研发、并购等方式进行产业链的溯源方向整合,提升行业集中度。当前,易行成规模效应的汽车领域已被外资品牌占领,下游集成向细分化和专业化发展,以面板、半导体、锂电池制造为代表的3C电子加工行业空间广阔,自动化率需求大,有足够的空间诞生系统集成龙头厂商,深耕下游行业应用的厂商有望率先突围。

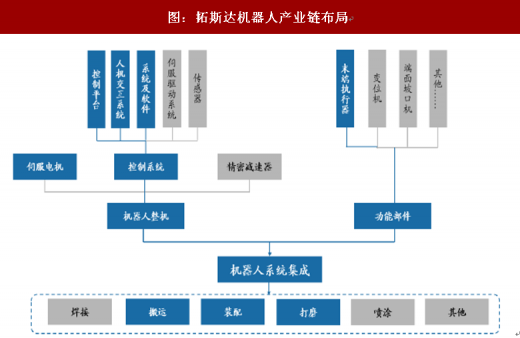

目前较为成功的国内企业包括拓斯达、埃夫特等。拓斯达以注塑机辅机设备起家,从系统集成入口切入机器人产业,掌握大量终端客户的数据,后期通过自主研发掌握了控制技术,并通过与武汉久同智能科技有限公司合作研发掌握了伺服驱动,目前业务领域已逐步延伸至整个产业链。

而非上市公司埃夫特主要采用“本体+系统集成”模式,作为工业机器人的用户,埃夫特深耕汽车领域,依靠对终端需求及工艺的充分了解,进行核心零部件的研发,逐步向全产业链模式转型。其成长方式主要依靠并购,2015年收购意大利CMA公司,强化喷涂领域竞争力;2016年收购意大利EVOLUT公司,切入高端机器人集成应用;2017年收购意大利运动控制领域机器人核心零部件生产商ROBOX。

整体而言,国内机器人企业技术和市场集中度低,对产业链掌控能力相对较弱。上游零部件一直处于进口状态,对上游零部件厂商不具备议价优势;本体和集成企业大部分以组装和代加工为主,处于产业链低端,产业集中度低、总体规模小。

对于已经具备一定的资金、市场和技术实力的机器人企业来说,打造产业链成为企业扩大市场和影响力的重要途径。目前国内领先机器人企业也已经陆续通过合作或并购的方式加紧扩展自己的产业版图,结合本土系统集成的服务优势,已经具备一定的竞争力,未来有望实现对国外品牌的进口替代。

表:国内企业产业链布局及机器人业务2017年经营数据(金额单位:百万元)

注:新时达机器人业务为“机器人与运动控制类产品”;中大力德机器人业务为“减速器”;上海机电机器人业务收入为上海纳博特斯克传动设备有限公司(占股51%)+纳博特斯克(中国)精密器(占股33%)收入之和。

资料来源:公开资料整理

根据产业链理论分析和国际先进厂商生产经验,我们认为机器人企业布局产业链有如下的可行方式:由核心零部件向下拓展:生产数控系统、运动控制系统或伺服电机等自动化零部件的厂商,可依托技术优势向全产业链布局,能够发挥业务的协同性。以埃斯顿为例,埃斯顿早期深耕于金属成形机床领域,依托成熟的伺服系统技术,同时收购TRIO进入高端运动控制领域,形成了贯穿全产业链的两大业务模块:智能装备核心功能部件和工业机器人及智能制造系统。2017年埃斯顿实现营收1076.50百万元,毛利达 33.44%,其中工业机器人业务营业收入489百万元,同比增长132%,增速是国内同行业中最高的。

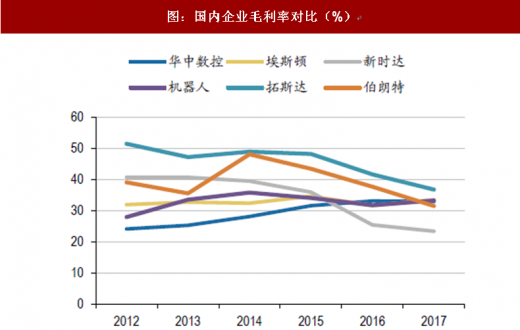

图:国内企业毛利率对比(%)

数据来源:公开数据整理

图:工业机器人业务营业收入对比(百万元)

数据来源:公开数据整理

由下游的系统集成向上游突破:依靠行业积累成长起来的系统集成企业,可采用与库卡类似的成长路径。通过早期对特定行业制造工艺的了解,运用丰富的客户资源积累初始资本,继而通过合作研发、并购等方式进行产业链的溯源方向整合,提升行业集中度。当前,易行成规模效应的汽车领域已被外资品牌占领,下游集成向细分化和专业化发展,以面板、半导体、锂电池制造为代表的3C电子加工行业空间广阔,自动化率需求大,有足够的空间诞生系统集成龙头厂商,深耕下游行业应用的厂商有望率先突围。

目前较为成功的国内企业包括拓斯达、埃夫特等。拓斯达以注塑机辅机设备起家,从系统集成入口切入机器人产业,掌握大量终端客户的数据,后期通过自主研发掌握了控制技术,并通过与武汉久同智能科技有限公司合作研发掌握了伺服驱动,目前业务领域已逐步延伸至整个产业链。

而非上市公司埃夫特主要采用“本体+系统集成”模式,作为工业机器人的用户,埃夫特深耕汽车领域,依靠对终端需求及工艺的充分了解,进行核心零部件的研发,逐步向全产业链模式转型。其成长方式主要依靠并购,2015年收购意大利CMA公司,强化喷涂领域竞争力;2016年收购意大利EVOLUT公司,切入高端机器人集成应用;2017年收购意大利运动控制领域机器人核心零部件生产商ROBOX。

图:埃斯顿机器人产业链布局

资料来源:互联网

图:拓斯达机器人产业链布局

资料来源:互联网

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。