1、机械密封是精密、结构较为复杂的机械基础元件之一

密封件是防止流体或固体微粒从相邻结合面间泄漏以及防止外界杂质如灰尘与水分等侵入机器设备内部的零部件的材料或零件,密封件是千亿市场,分类很多,包括橡塑密封、机械密封和填料密封技术的现状。而机械密封就是其中技术门槛高、价值量大的一种,属于精密、结构较为复杂的机械基础元件之一,是各种泵类、反应合成釜、透平压缩机、潜水电机等设备的关键部件。市场空间大概是国内近百亿,海外近 300 亿,合计400 亿左右。机械密封是指由至少一对垂直于旋转轴线的端面在流体压力和补偿机构弹力(或磁力)的作用下,以及辅助密封的配合下保持贴合并相对滑动而构成的防止流体泄漏的装置,是一种旋转机械的轴封装置,轴封的种类很多,由于机械密封具有泄漏量少和寿命长等优点,所以世界上机械密封是在这些设备最主要的轴密封方式。石化行业是机械密封行业重要下游之一,整体的竞争格局两级分化十分明显:低端密封件竞争激烈,毛利率低,而高端密封件在早年国外企业处于绝对领先地位。例如,核级垫片与填充材料基本为国外垄断,尤其是核反应堆压力容器用 C 形环,O 形环密封圈,常年处于保密阶段,技术严禁外泄。

全球机械密封行业经过一百多年的发展现已高度集中,在高端产品领域主要被约翰克兰、伊格尔博格曼和福斯等行业巨头所垄断并形成了稳定的专业化分工。这些企业在各自的细分市场领域组织专业化生产,形成垄断优势,如约翰克兰在石油化工领域、伊格尔博格曼在核电领域分别处于领先地位。随着我国经济高速、持续、稳定的发展,跨国企业纷纷进入中国市场,凭借研发、技术、制造优势,在高端产品市场占据主要份额。

国内机械密封行业经过多年的技术积累和发展,普通机械密封领域的技术及产品日趋成熟,大部分应用领域已能替代进口产品,性能接近国外产品,但高端产品还处于依赖进口的被动局面。仅有少数具备一定研发设计、生产和服务能力的国内企业如本公司、丹东克隆等,发挥本土优势和服务优势,在高端市场同国外企业竞争。在产品附加值低、技术含量不高的低端产品市场中的众多企业竞争激烈,其利润率较低。未来行业竞争将从主要以产品价格竞争逐渐进入产品研发、关键工艺技术、产品质量和服务质量等多方面的综合竞争,行业龙头企业的市场份额将进一步提高。日机密封从一家省级密封研究所起步,经历一路风雨,先扛鼎国内机械密封,到现在攫取国外厂商市场份额,2017 年机械密封业务营收规模行业第一。

2、日机密封:被低估的龙头,产能逐步进入释放期

公司业务起源于四川省机械院密封技术研究所,1993 年密封技术研究所将主要经营资产与技术人员注入公司前身日机有限,开始了日机密封公司化运营的新阶段。截止 2018 年3月31日,密封技术研究所通过四川川机投资有限公司持有日机密封28.5%的股权,为公司第一大股东。公司旗下主要有 3 家子公司,其中尼桑机械和尼克密封为公司全资子公司。2016 年公司设立云石卓越股权投资基金,云石卓越于 2016 年年底收购 99% 优泰科股权,优泰科变为公司孙公司。2017 年 12 月 8 日,日机密封将云石卓越注销,优泰科变为公司子公司。参考观研天下发布《2018年中国机械密封件行业分析报告-市场运营态势与投资前景研究》

公司2017年营业收入4.96亿,同比增加48.44%,归母净利润1.2亿,同比增加22.8%。其中机械密封销售占比35.56%,干气密封及系统占比23.73%,橡塑密封占比15.27%,密封产品修复占比 8.63%,机械密封辅助系统占比 7.64%,零配件 4.8%,泵及其他机械产品 4.06%。2017 年,公司前五名客户销售收入 1.57 亿元,占年度销售收入总额 31.74%。2018 年一季度实现收入 1.35 亿,同比增加 39.77%;归母净利润 3065.8 万, 同比增加 84.47%;扣非归母净利润 3019 万,同比增加 87.8%。公司根据 2018 年的市场形势逐步回暖的客观情况,制定如下总体经营目标:营业收入 6.4 亿元,同比增加28%;归属于上市公司股东的净利润 1.6 亿元,同比增加 33%。

1)公司核心竞争力

机械密封行业整体的竞争格局两级分化十分明显:低端密封件竞争激烈,毛利率低,而高端密封件在早年国外企业处于绝对领先地位。例如,核级垫片与填充材料基本为国外垄断,尤其是核反应堆压力容器用 C 形环,O 形环密封圈,常年处于保密阶段,技术严禁外泄。

公司从一家省级密封研究所起步,经历一路风雨,先扛鼎国内机械密封,再到现在攫取国外厂商市场份额,2017 年机械密封业务营收规模行业第一,伴随着起成长的一条主线就是注重研发。从绝对值来看,在公司上市前的 2014 年,日机密封拥有 76 位技术人员,而到了 2017 年,公司技术人员已经有 149 人,翻了将近一倍;从相对值来看,技术人员占比也从总员工的 13%提升到 19%。技术人员的增加为公司的研发提供了源源不断的活力。密封件作为核心零部件,如果想要立足于中高端市场,必须不断有资金投入才能保持技术领先。而公司研发投入金额的不断增加则可以从另一个角度佐证公司对研发的重视。2017 年公司共投入研发 2608.2 万,同比增加 28.95%,全年研发支出占营业收入的5.26%。2012 年以来公司研发投入一直占营业收入的 5%以上。

2)机械密封龙头不断创新

从公司 2017 年的研发投入去向来看,公司着重核电项目机械密封的研发,其中面向核电设备的高端密封装置已经到了推广阶段,压水堆核电站主泵轴密封系统、百万千瓦级核电主泵静压轴封组件、核级泵用机械密封实施方案仍处于研发阶段。核主泵用机械密封在 20 世纪 90 年代技术固化,形成了流体静压型和流体动压型两大流派,而国内完全空白,一旦公司研发成功,不仅可以缩小与国际领先厂商的差距,更可以弥补我国在这些核心零部件领域缺乏自主研发能力的短板。2017 年一共推出了 4 款重量级产品。三代压水堆核电站核安全二、三级泵机械密封弥补了我国的空白,并且达到国际先进水平,公司借此在“华龙一号”核电项目中获得了核二、三级泵用机械密封及系统 90%以上的配套订单,彻底扭转了被进口产品垄断的局面。循环氢压缩机用 20MPa 干气密封实现了国产 20MPa 等级高压干气密封首次工业应用,同样打破国外的垄断。天然气管线压缩机 15MPa 干气密封产品填补了国内空白,并且在主要技术指标上面达到了国外同类产品先进水平。该产品可替代目前西气东输等天然气长输管线在役进口密封产品,还可为新建管线工程提供全套密封技术解决方案。

3)市占率爬坡+外延并购切入新领域值得期待

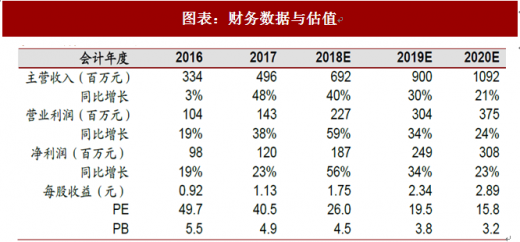

机械密封存量市场 2020 年对应空间 82 亿,海外市场近 300 亿,公司目前国内市占率约为 5%,公司正在收购机械密封行业国内企业最大竞争对手华阳密封,未来 3 年市占率有望达 10%以上。同时外延并购切入橡胶密封市场让公司突破原有天花板限制。2019 年-2020 是石油石化增量的高峰。基本判断现在石油化工是最好的五年,就目前跟踪项目 2019 年-2020 是高峰对应十几亿的增量密封件需求,公司有望分享 40-45%的市场份额。图表:财务数据与估值

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。