参考中国报告网发布《2017-2022年中国空调配件市场发展现状及投资商机研究报告》

全车热管理需求强,节能降耗必然选择

电动汽车中,空调、电池冷却/加热及高功率电机散热等是耗能的主要部件,需要进行细致、全面的热管理控制。对比传统燃油车,电动汽车的压缩机不由皮带驱动,完全由电驱动,直接消耗电池电量。如何提升热交换效率、精确控制温度是纯电动汽车需要面临的重要课题。

因此对于纯电动车来讲,热管理与燃油车有着完全不同的含义。燃油车的热管理主要涉及空调制冷及发动机热管理,这是两个相对独立的单元,而其中耗能较大的部分也只有制冷空调一项。但是对于新能源汽车来说,热管理涉及到电机、电池及冷暖两用空调,其复杂程度远远超过传统汽车。

三花智控:“热交换+控制”的全车热管理

三花智控作为全球空调核心零部件龙头企业,收购三花汽零后将完善新能源领域布局,凭借三花汽零与特斯拉及其他海外龙头车企建立的长期、稳定的供应关系,及新能源汽车对节能降耗的实际需求,结合三花智控的先进空调零部件技术和热管理控制,三花智控将快速成长为新能源汽车热管理系统的全球龙头供应商。

公司经营稳定,资产负债率逐年下降,2016 年仅为 37%左右,公司经营状况不断提升,经营风险降低;销售毛利率稳中有增,保障了净利润的快速提升,盈利能力不断增强;另外,存货周转次数保持相对稳定,且在 2016 年有所提升,同样印证公司经营状况良好。

2016 年,三花智控营业收入主要来源于制冷业务单元,占总收入的 60%,主营业务稳定,技术实力雄厚,市场竞争力强。

作为世界领先的膨胀阀龙头企业,三花智控的电子膨胀阀、四通阀等产品市场占有率位居全球第一。自 2006 年进入汽车制冷系统领域,产品包括新能源汽车电池及电机热管理系统和膨胀阀、储液器等重要零部件,并成功进入特斯拉、比亚迪等一流车企供应链。公司在空调领域的主要零部件产品,市场占有率均超过50%,其技术水平、生产质量稳定性均达到了较高水平。

三花智控即将完成收购的子公司三花汽零,在汽车热管理零部件领域同样有着出色表现,其主要节能产品电子膨胀阀、微通道换热器、冷媒阀等已进入国际市场,其中空调膨胀阀 2016 年全球销量 1,444.07 万只,市场占有率超过 16%,国内市场占有率超过 37%。三花汽零不仅与法雷奥、马勒贝洱等知名 Tier 1 供应建立了长期合作关系,同时也是奔驰、通用、特斯拉、比亚迪、吉利、蔚来汽车、长城、江铃、上汽、一汽、广汽等整车厂商的 Tier 1 供应商,在汽车热管理领域占据领先地位。

公司的主力产品微通道换热器、电子膨胀阀及电池冷却/加热器在纯电动汽车领域市场占有率高,技术实力雄厚,将成为公司布局纯电动车热管理领域的生力军。

(1)微通道换热器

微通道换热器是一种可用于热传递的三维结构单元,水力学直径一般在10-600μm 之间,其主要构成部分为集流管、多孔扁管和波纹型百叶窗翅片。在新能源汽车领域,微通道换热器广泛应用于空调冷凝散热方面和热泵型空调系统中。其中,热泵型空调系统是电动汽车的特有零配件,是由于电动汽车无发动机余热可利用,需要搭载热泵型空调系统实现制热的功能。与传统铜管翅片式换热器相比,微通道换热器的换热性能大约能提高 30%,大大减少了制冷剂的使用,具有高效紧凑的优势,从而冷凝器的体积得以减小,有助于实现汽车空调的小型化。

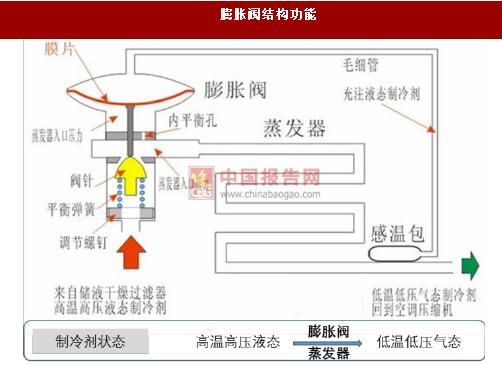

(2)电子膨胀阀

热力膨胀阀是车载制冷系统的四大件之一,在制冷系统中通过控制制冷剂流量将高温高压液态制冷剂转化为低温低压液态制冷剂,为制冷剂气化做好准备。

膨胀阀性能影响到制冷剂蒸发效果,若制冷剂在蒸发器内无法完全蒸发或提前蒸发完毕,都会直接影响到制冷系统的性能。

(3)电池冷却器/加热器

电池冷却器/加热器是电池热管理系统的核心部件。电池冷却器可平衡电池包中单体间温差,减少电池热量不均匀聚集导致电池模块间内阻和容量的不一致性,从而提高电池功率和循环效率,延长动力电池使用寿命和续航里程。电池冷却的主要方法为风冷和水冷,目前主要趋势为水冷散热,通过冷却液与空调系统的制冷剂进行换热。当天气寒冷时,电池加热器可提高电池包温度,使之处于合理范围,防止低温导致锂电池电解液黏度上升,电池放电功率下降。电池加热方式主要为石墨烯加热膜、PTC 加热片和金属丝加热膜三种。

高端电机需求提升

纯电动汽车电机技术更新换代速度快,从与传统燃油机类似的驱动模式,到现在特斯拉的双电机模式,再到轮边电机、轮毂电机等,对高端电机的需求提升。

与此同时,电机核心零部件的供需格局将维持稳定,龙头企业将充分受益。

全车热管理需求强,节能降耗必然选择

电动汽车中,空调、电池冷却/加热及高功率电机散热等是耗能的主要部件,需要进行细致、全面的热管理控制。对比传统燃油车,电动汽车的压缩机不由皮带驱动,完全由电驱动,直接消耗电池电量。如何提升热交换效率、精确控制温度是纯电动汽车需要面临的重要课题。

因此对于纯电动车来讲,热管理与燃油车有着完全不同的含义。燃油车的热管理主要涉及空调制冷及发动机热管理,这是两个相对独立的单元,而其中耗能较大的部分也只有制冷空调一项。但是对于新能源汽车来说,热管理涉及到电机、电池及冷暖两用空调,其复杂程度远远超过传统汽车。

电动汽车与燃油车热管理单元对比

资料来源:中国报告网整理

三花智控:“热交换+控制”的全车热管理

三花智控作为全球空调核心零部件龙头企业,收购三花汽零后将完善新能源领域布局,凭借三花汽零与特斯拉及其他海外龙头车企建立的长期、稳定的供应关系,及新能源汽车对节能降耗的实际需求,结合三花智控的先进空调零部件技术和热管理控制,三花智控将快速成长为新能源汽车热管理系统的全球龙头供应商。

三花智控收入稳定增长

数据来源:中国统计数据库

三花智控净利润维持高速增长

数据来源:中国统计数据库

公司经营稳定,资产负债率逐年下降,2016 年仅为 37%左右,公司经营状况不断提升,经营风险降低;销售毛利率稳中有增,保障了净利润的快速提升,盈利能力不断增强;另外,存货周转次数保持相对稳定,且在 2016 年有所提升,同样印证公司经营状况良好。

2016 年,三花智控营业收入主要来源于制冷业务单元,占总收入的 60%,主营业务稳定,技术实力雄厚,市场竞争力强。

三花智控收入稳定增长

数据来源:中国统计数据库

三花智控净利润维持高速增长

数据来源:中国统计数据库

作为世界领先的膨胀阀龙头企业,三花智控的电子膨胀阀、四通阀等产品市场占有率位居全球第一。自 2006 年进入汽车制冷系统领域,产品包括新能源汽车电池及电机热管理系统和膨胀阀、储液器等重要零部件,并成功进入特斯拉、比亚迪等一流车企供应链。公司在空调领域的主要零部件产品,市场占有率均超过50%,其技术水平、生产质量稳定性均达到了较高水平。

三花智控主要产品市场占有率

资料来源:中国报告网整理

三花智控即将完成收购的子公司三花汽零,在汽车热管理零部件领域同样有着出色表现,其主要节能产品电子膨胀阀、微通道换热器、冷媒阀等已进入国际市场,其中空调膨胀阀 2016 年全球销量 1,444.07 万只,市场占有率超过 16%,国内市场占有率超过 37%。三花汽零不仅与法雷奥、马勒贝洱等知名 Tier 1 供应建立了长期合作关系,同时也是奔驰、通用、特斯拉、比亚迪、吉利、蔚来汽车、长城、江铃、上汽、一汽、广汽等整车厂商的 Tier 1 供应商,在汽车热管理领域占据领先地位。

公司与主流车企和零部件厂商均建立良好合作关系

资料来源:互联网

公司的主力产品微通道换热器、电子膨胀阀及电池冷却/加热器在纯电动汽车领域市场占有率高,技术实力雄厚,将成为公司布局纯电动车热管理领域的生力军。

(1)微通道换热器

微通道换热器是一种可用于热传递的三维结构单元,水力学直径一般在10-600μm 之间,其主要构成部分为集流管、多孔扁管和波纹型百叶窗翅片。在新能源汽车领域,微通道换热器广泛应用于空调冷凝散热方面和热泵型空调系统中。其中,热泵型空调系统是电动汽车的特有零配件,是由于电动汽车无发动机余热可利用,需要搭载热泵型空调系统实现制热的功能。与传统铜管翅片式换热器相比,微通道换热器的换热性能大约能提高 30%,大大减少了制冷剂的使用,具有高效紧凑的优势,从而冷凝器的体积得以减小,有助于实现汽车空调的小型化。

微通道换热器、铜管翅片式换热器工作原理对比

资料来源:互联网

(2)电子膨胀阀

热力膨胀阀是车载制冷系统的四大件之一,在制冷系统中通过控制制冷剂流量将高温高压液态制冷剂转化为低温低压液态制冷剂,为制冷剂气化做好准备。

膨胀阀性能影响到制冷剂蒸发效果,若制冷剂在蒸发器内无法完全蒸发或提前蒸发完毕,都会直接影响到制冷系统的性能。

膨胀阀结构功能

资料来源:互联网

(3)电池冷却器/加热器

电池冷却器/加热器是电池热管理系统的核心部件。电池冷却器可平衡电池包中单体间温差,减少电池热量不均匀聚集导致电池模块间内阻和容量的不一致性,从而提高电池功率和循环效率,延长动力电池使用寿命和续航里程。电池冷却的主要方法为风冷和水冷,目前主要趋势为水冷散热,通过冷却液与空调系统的制冷剂进行换热。当天气寒冷时,电池加热器可提高电池包温度,使之处于合理范围,防止低温导致锂电池电解液黏度上升,电池放电功率下降。电池加热方式主要为石墨烯加热膜、PTC 加热片和金属丝加热膜三种。

特斯拉冷却器/加热器

资料来源:互联网

高端电机需求提升

纯电动汽车电机技术更新换代速度快,从与传统燃油机类似的驱动模式,到现在特斯拉的双电机模式,再到轮边电机、轮毂电机等,对高端电机的需求提升。

与此同时,电机核心零部件的供需格局将维持稳定,龙头企业将充分受益。

Model 3 使用永磁同步电机

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。