高性能航空航天结构材料对于降低结构重量和提高飞行器的结构效率、服役可靠性及延长寿命具有极为重要的作用,是航空航天材料的主要发展趋势。航空航天结构材料的高性能主要是:轻质、高强、高模、高韧、耐高温、耐低温、抗氧化、耐腐蚀等性能。

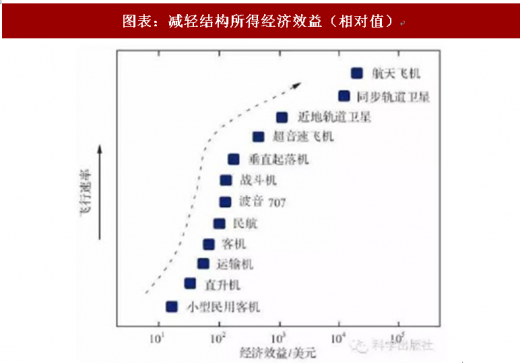

图表:减轻结构所得经济效益(相对值)

资料来源:观研天下整理

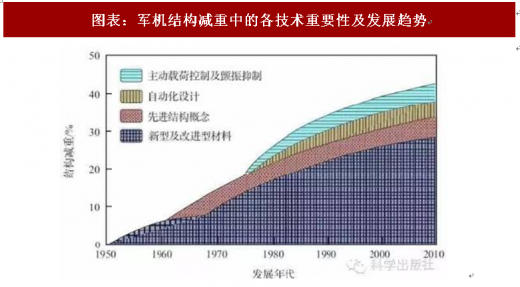

图表:军机结构减重中的各技术重要性及发展趋势

资料来源:观研天下整理

参考观研天下发布《2018年中国军工行业分析报告-市场运营态势与发展前景研究》

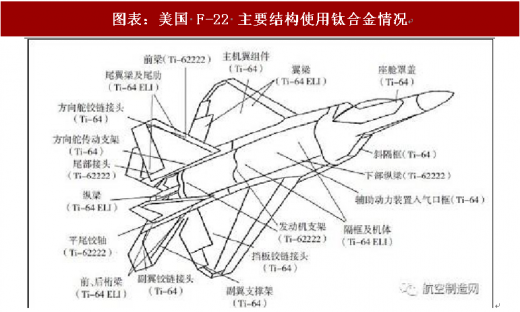

目前军机应用的结构材料主要为铝合金、复合材料、钛合金、高强度刚及复合材料等,随着战斗机巡航速度、机动性要求提高,机身材料越来越倾向于提高复合材料及钛合金的比重,铝合金比重逐步降低。以目前美国五代机 F-22 为例,在量产的 F-22 战斗机身上,铝合金材料比重为 20%、钛合金材料比重 41%、钢铁材料比重保持 5%、复合材料比重 24%、其他材料比重 10%。F-35 战斗机机体结构中,铝合金占 19%、钛合金占 20%左右、钢占 7%、复合材料占 31%、其他材料占 23%。

图表:美国 F-22 主要结构使用钛合金情况

资料来源:观研天下整理

图表:美国主要军机结构材料用量占比

资料来源:观研天下整理

据中科院曹春晓院士在 2017 年暑期院士专家系列科普讲坛披露,国产军用歼击机的钛用量也在不断提升。“我们歼 8 用钛很少是 2%,歼 10 用钛 4%,歼 11 用到 15%,歼 20 用到 20%,歼 31 用到 25%,也算比较多。我们的运 20跟美国的 C-17 是相近的,用钛量都是 10%左右。”由此可见歼 20 和歼 31 这两种国产四代机的钛用量比例是国内飞机最高的。

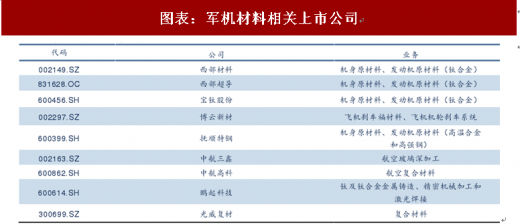

图表:军机材料相关上市公司

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。