参考中国报告网发布《2017-2022年中国工程起重机市场运营态势及发展策略研究报告》

通过分析全球移动式起重机前十强企业的业务结构,我们发现国内主要起重机企业均是同时经营多项工程机械业务的综合类工程机械公司。而国外十强企业则相对来说专业性明显,很少涉及其他品类工程机械。

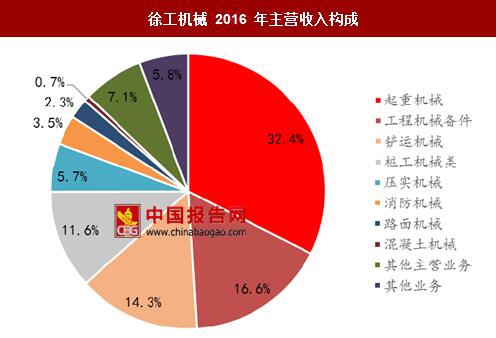

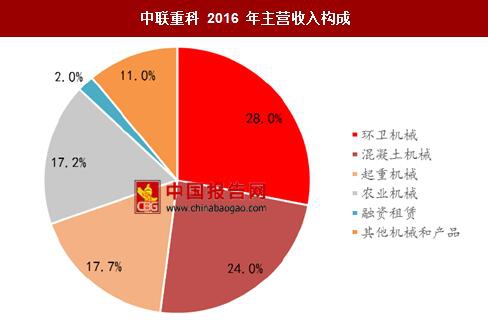

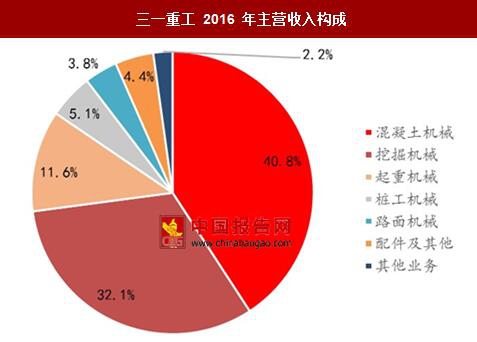

国内起重机厂家主要以综合厂商为主;徐工机械的主营项目包括:起重机械、工程机械备件、铲运机械、桩工机械等,起重机械是其主要营收项目之一,起重机收入占营收的 32.4%;三一重工主要业务包括:混凝土机械、挖掘机械、起重机械和桩工机械等,其中起重机业务 2016 年营收超过 27 亿元,占比 11.64%;中联重科的主营项目包括环卫机械、混凝土机械、种种机械、农业机械等,而起重机收入占营收比重不到其20%。

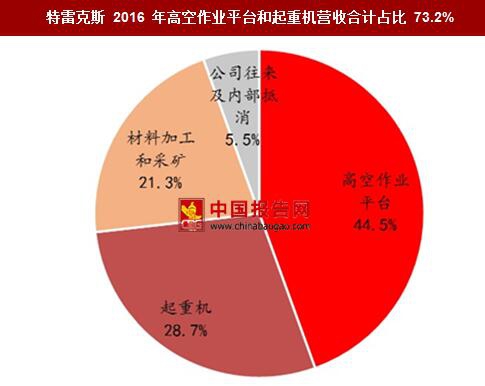

国外起重机厂家主要以专门厂商为主。马尼托瓦克主营起重机和餐饮,而起重机的收入占比达到 54.3%以上;特雷克斯主营为高空作业平台、起重机、材料加工和采矿等,在起重机+高空作业平台收入占比在 70%以上(高空作业平台在日本等成熟市场被视为广义上的起重机,所以上述起重机计算中需包括高空作业平台份额)。

通过分析全球移动式起重机前十强企业的业务结构,我们发现国内主要起重机企业均是同时经营多项工程机械业务的综合类工程机械公司。而国外十强企业则相对来说专业性明显,很少涉及其他品类工程机械。

国内起重机厂家主要以综合厂商为主;徐工机械的主营项目包括:起重机械、工程机械备件、铲运机械、桩工机械等,起重机械是其主要营收项目之一,起重机收入占营收的 32.4%;三一重工主要业务包括:混凝土机械、挖掘机械、起重机械和桩工机械等,其中起重机业务 2016 年营收超过 27 亿元,占比 11.64%;中联重科的主营项目包括环卫机械、混凝土机械、种种机械、农业机械等,而起重机收入占营收比重不到其20%。

徐工机械 2016 年主营收入构成

数据来源:中国报告网整理

中联重科 2016 年主营收入构成

数据来源:中国报告网整理

三一重工 2016 年主营收入构成

数据来源:中国报告网整理

国外起重机厂家主要以专门厂商为主。马尼托瓦克主营起重机和餐饮,而起重机的收入占比达到 54.3%以上;特雷克斯主营为高空作业平台、起重机、材料加工和采矿等,在起重机+高空作业平台收入占比在 70%以上(高空作业平台在日本等成熟市场被视为广义上的起重机,所以上述起重机计算中需包括高空作业平台份额)。

马尼托瓦克 2016 年起重机营收占比54.3%

数据来源:中国报告网整理

特雷克斯 2016 年高空作业平台和起重机营收合计占比 73.2%

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。