MEMS压力传感器种类 |

工作原理 |

特点 |

压阻式 |

压阳效应引起输出电压变化 |

成熟度高、成本低、结构简单、易于集成、易于测量 |

基于电压与被测压力的比例实现压力测量 |

易受温度影响产生温漂现象 |

|

电容式 |

压力变化引起电容量变化 |

灵敏度较高、功耗较低、温漂小 |

基于电客变化与被测压力的关系实现压力测量 |

信号转换复杂、设计难度高 |

|

谐振式 |

压力变化引起谐振结构频率变化 |

灵敏度高、精度高、抗干扰能力强 |

基于频事变化与被测压力的关系实现压力测量 |

结构复杂、易受噪音和温漂影响 |

|

压电式 |

压电效应引起电荷变化 |

灵敏度高 |

基于电荷变化与被测压力的线性关系实现压力测量 |

特殊制造工艺要求,压电材料成熟度低 |

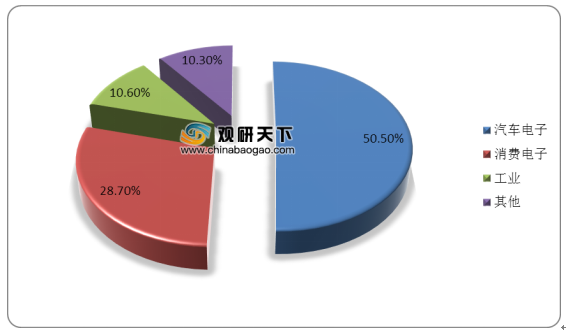

中国MEMS压力传感器行业产业链的下游应用领域主包括汽车电子、消费电子、工业控制和医疗领域等。其中汽车电子领域占整体应用领域比重50%以上;消费电子比重第二,为28.7%;然后是工业领域,占比10.6%。

受到汽车电子和消费电子市场蓬勃发展的影响,中国MEMS压力传感器销售额快速增长,从2014年到2018年,销售额从70.8亿元增长至115.1亿元,年复合增长率为12.9%。初步估计中国MEMS压力传感器销售额到2020年将达到141.9亿元;到2023年将达到199.2亿元。

为提高中国MEMS传感器的技术本土化,中国政府发布相关行业政策助力行业发展。2019年4月,国家发改委发布了《产业结构调整指导目录(2019年本,征求意见稿)》,将新型智能传感器、MEMS传感器先进封装测试列入国家产业结构调整鼓励类项目。

政策名称 |

颁布日期 |

颁布主体 |

主要内容及影响 |

《产业结构调整指导目录(2019年本,征求意见稿)》 |

2019年4月 |

国家发改委 |

将新型智能传感器、MEMS传感器先进封装测试列入产业结构调整鼓励类项目 |

《GB/T 33922-2017 MEMS压阻式压力敏感芯片性能的圆片级试验方法》 |

2018年11月 |

国家质监局、国标委 |

规定了MEMS压阳式压力传感器的术语、定义、试验条件、试验规定、试验内容和方法 |

《促进新一代人工智能产业发展三年行动计划(2018-2020年)》 |

2017年12月 |

工信部 |

为夯实人工智能产业硬件基础,支持基于微机电系统(MEMS)和互补金属氧化物半导体(CMOS)集成等工艺的新型智能传感器研发,到2020年,MEMS工艺、封装和测试技术达到国际先进水平 |

《关于全面推进移动物联网(NB-IoT)建设发展的通知》 |

2017年6月 |

工信部 |

提出建设广覆盖、大连接、低功耗移动物联网(NB-IoT)基础设施,推进NB-IoT网络部署和拓展行业应用 |

《GB/T 32817-2016半导体器件微机电器件MEMS总规范》 |

2016年8月 |

国家质监局、国标委 |

提出MEMS行业总规范,规定了用于IECQ-CECC体系质量评定的一般规程,给出了电、光、机械和环境特性的描述和测试总则 |

《“十三五"国家科技创新规划》 |

2016年7月 |

国务院 |

提出推动传统制造业转型升级,发展先进制造技术,推动MEMS传感器等新兴产业关键制造设备研发,提升自主研发能力 |

《GB/T 26111-2010微机电系统(MEMS)技术术语》 |

2011年1月 |

国家质监局、国标委 |

规定了MEMS领域所涉及的材料、设计、加工、封装、测试以及器件等方面的通用术语和定义 |

相关行业分析报告参考《2020年中国MEMS压力传感器行业投资分析报告-行业规模现状与发展战略评估》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。