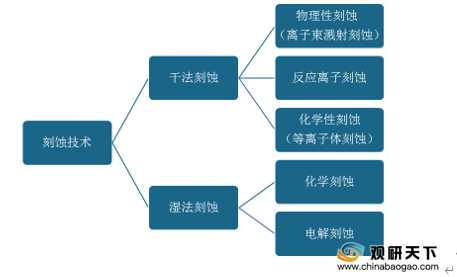

刻蚀就是光刻腐蚀,是一种半导体制造工艺,即通过化学或物理方法,有选择性地从硅片表面去除不需要的材料。刻蚀对于微电子IC制造工艺以及微纳制造工艺中来说至关重要。

刻蚀技术主要分为干法刻蚀和湿法刻蚀。溶液与预刻蚀材料产生化学反应去除不需要的部分而达到刻蚀目的的过程称为湿法刻蚀,包括化学刻蚀和电解刻蚀。根据刻蚀方法,干法刻蚀分为物理性刻蚀、反应离子刻蚀、化学性刻蚀;根据被刻蚀的材料类型则可分为介质刻蚀、金属刻蚀和硅刻蚀。

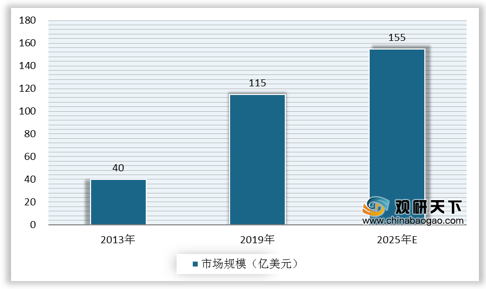

不同的刻蚀技术需要不同的刻蚀设备,刻蚀设备的制造与刻蚀技术相辅相成。全球刻蚀技术的发展促成了刻蚀设备市场规模增长和市场竞争增大的局面。

从市场规模来看,2013-2019年刻蚀设备市场规模增长快速,并在2019年达到了115亿美元。根据预测分析,预计2025年市场规模将增至155亿美元。

从市场竞争来看,全球刻蚀设备行业的主要企业有泛林半导体(Lam Research),东京电子(TEL)和应用材料(AMAT),其中泛林半导体市场份额达到52%,占比较大,其次是东京电子与应用材料公司,市场份额分别为20%和19%。

近年来,我国对刻蚀设备的需求量也不断上升,国内越发重视刻蚀设备行业的发展,一些优秀企业的出现加快了刻蚀设备研发的脚步,但与国际尖端刻蚀设备企业相比,仍有提升空间。

相关行业分析报告参考《2020年中国半导体行业投资分析报告-行业运营态势与发展潜力评估》。

刻蚀技术主要分为干法刻蚀和湿法刻蚀。溶液与预刻蚀材料产生化学反应去除不需要的部分而达到刻蚀目的的过程称为湿法刻蚀,包括化学刻蚀和电解刻蚀。根据刻蚀方法,干法刻蚀分为物理性刻蚀、反应离子刻蚀、化学性刻蚀;根据被刻蚀的材料类型则可分为介质刻蚀、金属刻蚀和硅刻蚀。

刻蚀技术分类

数据来源:公开资料整理

不同的刻蚀技术需要不同的刻蚀设备,刻蚀设备的制造与刻蚀技术相辅相成。全球刻蚀技术的发展促成了刻蚀设备市场规模增长和市场竞争增大的局面。

从市场规模来看,2013-2019年刻蚀设备市场规模增长快速,并在2019年达到了115亿美元。根据预测分析,预计2025年市场规模将增至155亿美元。

2013-2025全球刻蚀设备市场规模及预测

数据来源:公开资料整理

从市场竞争来看,全球刻蚀设备行业的主要企业有泛林半导体(Lam Research),东京电子(TEL)和应用材料(AMAT),其中泛林半导体市场份额达到52%,占比较大,其次是东京电子与应用材料公司,市场份额分别为20%和19%。

全球刻蚀设备市场竞争格局

数据来源:公开资料整理

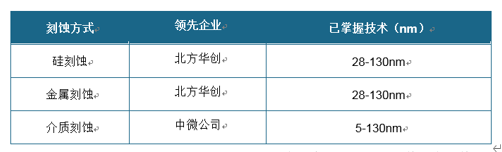

近年来,我国对刻蚀设备的需求量也不断上升,国内越发重视刻蚀设备行业的发展,一些优秀企业的出现加快了刻蚀设备研发的脚步,但与国际尖端刻蚀设备企业相比,仍有提升空间。

我国刻蚀设备相关领先企业技术进展情况

数据来源:公开资料整理(zlj)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。