2017年1-12月,纳入中国工程机械工业协会铲土运输机械分会统计的全国11家主要平地机生产企业共销售各类平地机4547台,同比2016年的3184台增长42.81%。截至到2018年1-6月,纳入统计的11家主要生产企业共计销售各类平地机3196台,同比增长37.4%。其中,2018年6月,合计销售平地机548台,同比增长28%

2011-2018年上半年我国平地机销量及同比增速

图表来源:观研天下整理

按机型分类,2018年1-6月180hp平地机累计约销售750台,占总销量的24%;165hp约销售530台;190hp销售440台。

参考观研天下发布《2018年中国平地机行业分析报告-市场运营态势与发展趋势研究》

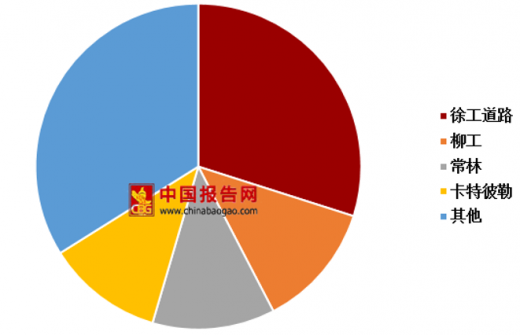

从品牌竞争形势看,徐工道路销量占平地机总销量的30%左右,其中6月与2018年1-6月销量分别约270台和1070台;柳工销量暂居第2,2018年1-6月销量400余台;常林约销售390台;卡特彼勒约销售370台。

2018年1-6月我国平地机各品牌销量占比

图表来源:观研天下整理

从出口情况看,2018年1-6月,120hp和180hp累计口销量均在290余台,165hp约270台,190hp销售190余台。

2018年以来,平地机累计出口1720台,约占总销量的54%,同比增长50%。其中,徐工道路累计出口平地机近470余台,卡特彼勒出口340余台,山东临工出口近260台,柳工出口近220台。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。