1、富瑞特装:重卡和客车 LNG 改造行业 40%市占率,行业龙头地位稳固

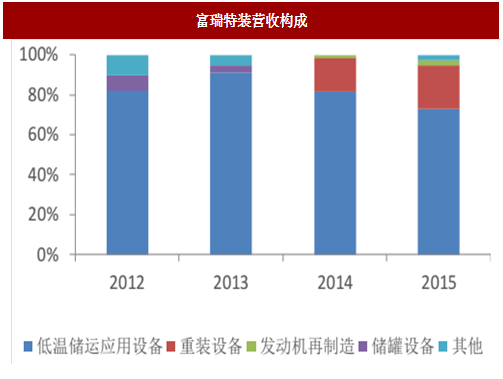

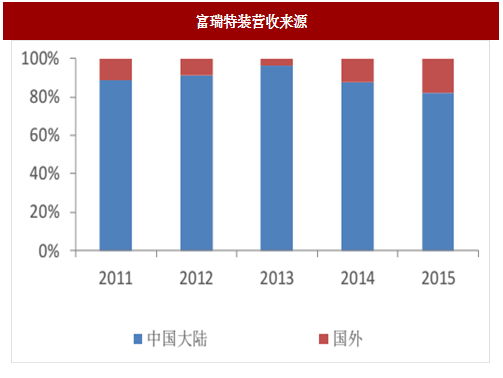

公司扎根 LNG 设备领域,主营产品包括低温储运应用设备、重装设备、储罐设备等,公司提供发动机再制造服务,并涉足储氢、物联网等领域。低温储运应用设备产品为公司创收主要来源,下游客户主要是重卡企业和能源运营企业,对公司营收贡献在 70%以上,而且公司营收来源主体为中国大陆,海外营收贡献不足 20%。

公司的竞争优势主要为两点:1)产业链布局完善,公司产品应用在 LNG 液化、储存、运输、分销、加气供给等领域,配套 LNG 全产业链,能够提供液体储运加气的成套设备和整体解决方案;2)行业布局早,在业内拥有先发优势,龙头地位稳固。目前公司在重卡&客车 LNG 改造行业处于龙头地位,拥有约 40%市场占有率,行业回暖必将为公司带来业绩反转。

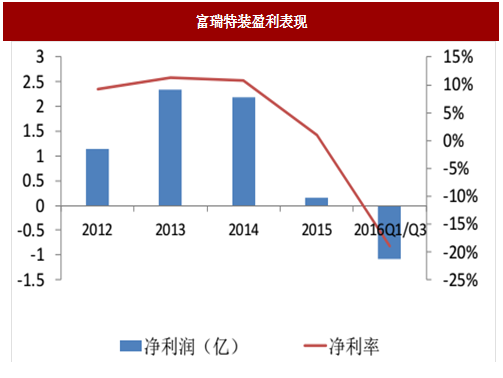

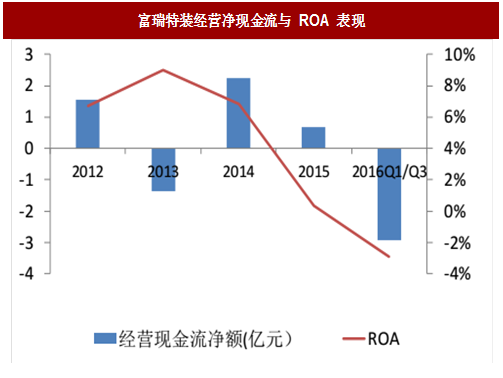

2012 年-2013 年,原油价格持续在高位徘徊,油气价格差较大,LNG 车船应用的经济性较为突出,导致 LNG设备产业成长性高涨,公司业绩表现优异,毛利率和净利率亦维持在较高水平。

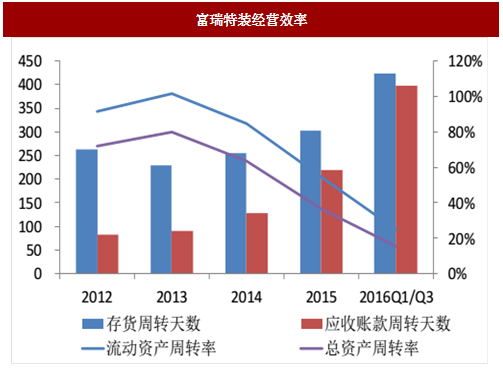

但自 2014 年下半年以来,国际油价快速下跌,国内成品油价格持续处于低位,油气价格差大幅减小,天然气应用的经济性明显下降。同时,由于国内宏观经济增速下滑,地产基建等重卡需求大户增长低迷,导致重卡、尤其是天然气重卡销量大幅减少,下游市场需求不振。公司作为 LNG 应用装备和解决方案提供商,产品销售遭受一定困难,公司盈利能力,经营效率出现不同程度的下滑,现金回笼能力弱化。

进入 2016 年下半年,公司基本面开始逐步回暖。2016 年上半年,国际油价及国内成品油价格较 2015 年第四季度略有回升,行业景气度正在逐渐恢复,但由于向下游装备市场传导的滞后性,公司业绩并未出现较大反弹。进入 2016 年下半年,国际油价震荡上扬,尤其是由于 OPEC 组织于 2016 年 11 月 30 日达成减产协议,此亦为八年来首次达成减产协议,更具协议 OPEC 成员国将减产约 120 万桶/日,新的产量目标为 3250 万桶/日,市场预期国际原油市场将在 2017 年逐步达到供需均衡,受此预期影响,国际油价反弹至 50 美元/桶之上,油气价格差逐步拉大。

同时,受物流行业和基建房地产复苏的带动,重卡销售迅速回暖,根据中汽协 12 月份最新公布的重卡销量数据显示, 2016 年 12 月,我国重卡销量为 7.53 万,同比上涨 54.14%,全年累计销量达到 73.29 万,累计增长 33.08%。油气价格差拉大与下游重卡销量增加两大因素共同作用,带来 LNG 设备行业景气度进一步回暖,预计四季度公司业绩将有一定程度的转好。

进入 2017 年,我们预计油气价格差将维持在较高水平,行业高景气度为大概率事件。公司作为国内 LNG 产业链布局最全面且拥有技术和客户资源双重优势的龙头企业,未来将充分受益于行业优秀的基本面,低温储运应用设备等主打产品将迎来产销旺季,公司优异业绩可期。

参考中国报告网发布《2018--2023年中国机械设备市场运营态势及投资前景评估报告》

2、厚普股份:产业布局全面,LNG 加气装备业务竞争优势强

公司自成立以来,始终专注于天然气汽车加气设备领域。主营业务包括 CNG 加气站设备(CNG 加气机、加气柱、卸气柱、程序控制盘、加气机检定装置等)、LNG(含 L-CNG)加气站成套设备和专项设备及 CNG/LNG 信息化集成监管系统,同时提供零配件销售和维修服务。此外,近年来公司开始进入 LNG 船用加气站成套装置和 LNG船用供气成套装置供应市场,享受 LNG 船产业发展带来的机遇。

2015 年公司完成上市后,资本实力大为增强,通过一系列的重组并购举措,公司完成对天然气勘探、采掘运输、下游消费应用的全产业链布局。目前公司已经具备了天然气产业链的工程设计、施工承包、过程管理、成套设备供应安装调试及技术服务等全套资质和能力,将全面涵盖能源装备、能源工程、能源运营和能源金融四大部分,公司业务范围大为拓宽。

公司介入船用 LNG 市场,未来潜力可观。船用 LNG 市场起步晚于车用 LNG 市场,近年来限制船用 LNG 市场扩展的限制性因素正在逐步解除:1)LNG 船改建或政策扶持,多地已经出台具体的补贴政策;2)油气价差拉大,LNG 船相对于传统燃油船的经济性逐步凸显;3)LNG 加注站建设规范出炉,处于大规模推广应用阶段,船用 LNG加注设施未来将大量增加,利好 LNG 船市场发展。

公司积极布局船用 LNG 业务,包括 LNG 船供气系统、控制系统、船用 LNG 加注站设备。公司控股子公司沅江厚普与湖南省沅江市人民政府签署了《关于建设 LNG 船舶产业链项目合同书》,拟建设 10 艘 5000 吨级 LNG 船舶和 6 艘 LNG 加注船,这一块业务预计 2017 年下半年将贡献营收,利好公司业绩表现。

3、杭锅股份:光热电站设备领域龙头标的,受益天然气分布式能源产业发展

公司主营各类余热锅炉、工业锅炉、电站锅炉、核电设备和电站辅机,是国内规模最大、品种最全的余热锅炉研究、开发、设计和制造基地。公司根据专业分工,实现设计、制造、安装、调试等多元化、大成套的一条龙服务,并成功地跨出了由单独的锅炉产品提供向锅炉岛总承包、电厂总承包交钥匙工程的发展。

公司为光热电站设备领域龙头标的,充分受益行业利好。2015 年底,我国光热装机容量约为 18MW,其中只有装机容量为 10MW 的青海德令哈光热电站实现商业化运营,其他光热电站尚处于试运营及试验阶段,公司依靠自身的技术优势和市场优势,成功入围德令哈光热电站吸热器、储热系统、换热器等关键设备供应商序列。此外,公司也是国内光热系统集成领域龙头企业浙江中控太阳能的参股股东,未来协同效应可期,行业优势地位稳固。根据《太阳能利用十三五发展规划征求意见稿》,提出到 2020 年底要实现太阳能光热发电装机容量达到 1000 万千瓦,太阳能热利用集热面积保有量达到 8 亿平方米的目标,未来光热设备市场规模广阔,作为拥有行业领先优势的龙头标的,公司将充分受益于行业发展。

公司是国内余热锅炉领域龙头企业,受益于天然气产业政策利好。根据《天然气发展“十三五”规划》,2020年我国天然气发电装机达到 1.1 亿千瓦以上,目前我国天然气发电总规模为 7000 万千瓦,未来 4 年将释放约 4000万千瓦市场空间。此外,冶金、化工等工业行业烟气余热回收市场也将提升余热锅炉行业景气度,我们认为公司受益于天然气产业政策和国家节能环保政策影响,余热锅炉板块将有力提振公司业绩。

公司扎根 LNG 设备领域,主营产品包括低温储运应用设备、重装设备、储罐设备等,公司提供发动机再制造服务,并涉足储氢、物联网等领域。低温储运应用设备产品为公司创收主要来源,下游客户主要是重卡企业和能源运营企业,对公司营收贡献在 70%以上,而且公司营收来源主体为中国大陆,海外营收贡献不足 20%。

公司的竞争优势主要为两点:1)产业链布局完善,公司产品应用在 LNG 液化、储存、运输、分销、加气供给等领域,配套 LNG 全产业链,能够提供液体储运加气的成套设备和整体解决方案;2)行业布局早,在业内拥有先发优势,龙头地位稳固。目前公司在重卡&客车 LNG 改造行业处于龙头地位,拥有约 40%市场占有率,行业回暖必将为公司带来业绩反转。

2012 年-2013 年,原油价格持续在高位徘徊,油气价格差较大,LNG 车船应用的经济性较为突出,导致 LNG设备产业成长性高涨,公司业绩表现优异,毛利率和净利率亦维持在较高水平。

但自 2014 年下半年以来,国际油价快速下跌,国内成品油价格持续处于低位,油气价格差大幅减小,天然气应用的经济性明显下降。同时,由于国内宏观经济增速下滑,地产基建等重卡需求大户增长低迷,导致重卡、尤其是天然气重卡销量大幅减少,下游市场需求不振。公司作为 LNG 应用装备和解决方案提供商,产品销售遭受一定困难,公司盈利能力,经营效率出现不同程度的下滑,现金回笼能力弱化。

进入 2016 年下半年,公司基本面开始逐步回暖。2016 年上半年,国际油价及国内成品油价格较 2015 年第四季度略有回升,行业景气度正在逐渐恢复,但由于向下游装备市场传导的滞后性,公司业绩并未出现较大反弹。进入 2016 年下半年,国际油价震荡上扬,尤其是由于 OPEC 组织于 2016 年 11 月 30 日达成减产协议,此亦为八年来首次达成减产协议,更具协议 OPEC 成员国将减产约 120 万桶/日,新的产量目标为 3250 万桶/日,市场预期国际原油市场将在 2017 年逐步达到供需均衡,受此预期影响,国际油价反弹至 50 美元/桶之上,油气价格差逐步拉大。

同时,受物流行业和基建房地产复苏的带动,重卡销售迅速回暖,根据中汽协 12 月份最新公布的重卡销量数据显示, 2016 年 12 月,我国重卡销量为 7.53 万,同比上涨 54.14%,全年累计销量达到 73.29 万,累计增长 33.08%。油气价格差拉大与下游重卡销量增加两大因素共同作用,带来 LNG 设备行业景气度进一步回暖,预计四季度公司业绩将有一定程度的转好。

进入 2017 年,我们预计油气价格差将维持在较高水平,行业高景气度为大概率事件。公司作为国内 LNG 产业链布局最全面且拥有技术和客户资源双重优势的龙头企业,未来将充分受益于行业优秀的基本面,低温储运应用设备等主打产品将迎来产销旺季,公司优异业绩可期。

参考中国报告网发布《2018--2023年中国机械设备市场运营态势及投资前景评估报告》

图:富瑞特装营收构成

图:富瑞特装营收表现

图:富瑞特装营收来源

图:富瑞特装盈利表现

图:富瑞特装经营效率

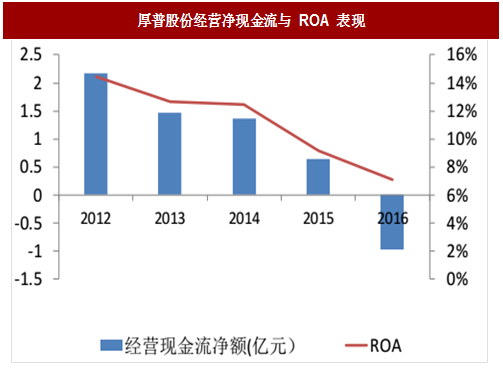

图:富瑞特装经营净现金流与 ROA 表现

2、厚普股份:产业布局全面,LNG 加气装备业务竞争优势强

公司自成立以来,始终专注于天然气汽车加气设备领域。主营业务包括 CNG 加气站设备(CNG 加气机、加气柱、卸气柱、程序控制盘、加气机检定装置等)、LNG(含 L-CNG)加气站成套设备和专项设备及 CNG/LNG 信息化集成监管系统,同时提供零配件销售和维修服务。此外,近年来公司开始进入 LNG 船用加气站成套装置和 LNG船用供气成套装置供应市场,享受 LNG 船产业发展带来的机遇。

2015 年公司完成上市后,资本实力大为增强,通过一系列的重组并购举措,公司完成对天然气勘探、采掘运输、下游消费应用的全产业链布局。目前公司已经具备了天然气产业链的工程设计、施工承包、过程管理、成套设备供应安装调试及技术服务等全套资质和能力,将全面涵盖能源装备、能源工程、能源运营和能源金融四大部分,公司业务范围大为拓宽。

公司介入船用 LNG 市场,未来潜力可观。船用 LNG 市场起步晚于车用 LNG 市场,近年来限制船用 LNG 市场扩展的限制性因素正在逐步解除:1)LNG 船改建或政策扶持,多地已经出台具体的补贴政策;2)油气价差拉大,LNG 船相对于传统燃油船的经济性逐步凸显;3)LNG 加注站建设规范出炉,处于大规模推广应用阶段,船用 LNG加注设施未来将大量增加,利好 LNG 船市场发展。

公司积极布局船用 LNG 业务,包括 LNG 船供气系统、控制系统、船用 LNG 加注站设备。公司控股子公司沅江厚普与湖南省沅江市人民政府签署了《关于建设 LNG 船舶产业链项目合同书》,拟建设 10 艘 5000 吨级 LNG 船舶和 6 艘 LNG 加注船,这一块业务预计 2017 年下半年将贡献营收,利好公司业绩表现。

图:厚普股份营收构成

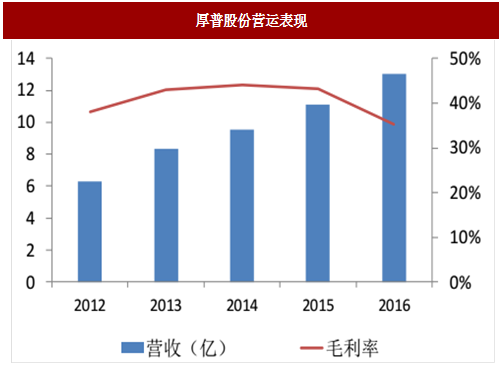

图:厚普股份营运表现

图:厚普股份主要产品毛利率变动

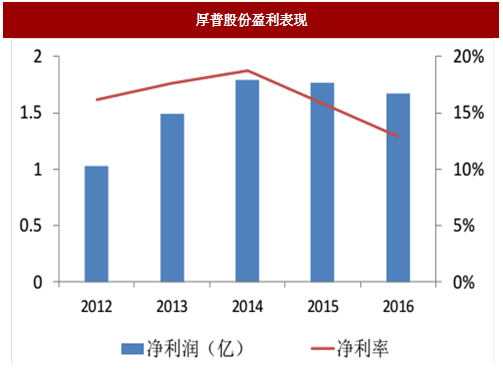

图:厚普股份盈利表现

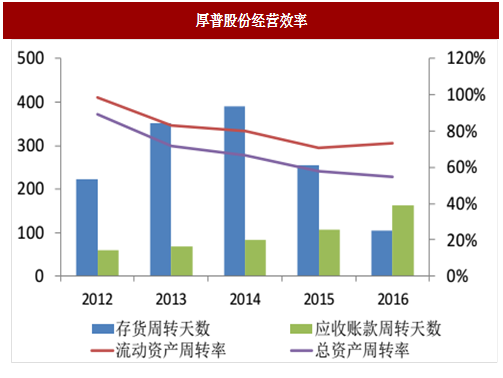

图:厚普股份经营效率

图:厚普股份经营净现金流与 ROA 表现

3、杭锅股份:光热电站设备领域龙头标的,受益天然气分布式能源产业发展

公司主营各类余热锅炉、工业锅炉、电站锅炉、核电设备和电站辅机,是国内规模最大、品种最全的余热锅炉研究、开发、设计和制造基地。公司根据专业分工,实现设计、制造、安装、调试等多元化、大成套的一条龙服务,并成功地跨出了由单独的锅炉产品提供向锅炉岛总承包、电厂总承包交钥匙工程的发展。

公司为光热电站设备领域龙头标的,充分受益行业利好。2015 年底,我国光热装机容量约为 18MW,其中只有装机容量为 10MW 的青海德令哈光热电站实现商业化运营,其他光热电站尚处于试运营及试验阶段,公司依靠自身的技术优势和市场优势,成功入围德令哈光热电站吸热器、储热系统、换热器等关键设备供应商序列。此外,公司也是国内光热系统集成领域龙头企业浙江中控太阳能的参股股东,未来协同效应可期,行业优势地位稳固。根据《太阳能利用十三五发展规划征求意见稿》,提出到 2020 年底要实现太阳能光热发电装机容量达到 1000 万千瓦,太阳能热利用集热面积保有量达到 8 亿平方米的目标,未来光热设备市场规模广阔,作为拥有行业领先优势的龙头标的,公司将充分受益于行业发展。

公司是国内余热锅炉领域龙头企业,受益于天然气产业政策利好。根据《天然气发展“十三五”规划》,2020年我国天然气发电装机达到 1.1 亿千瓦以上,目前我国天然气发电总规模为 7000 万千瓦,未来 4 年将释放约 4000万千瓦市场空间。此外,冶金、化工等工业行业烟气余热回收市场也将提升余热锅炉行业景气度,我们认为公司受益于天然气产业政策和国家节能环保政策影响,余热锅炉板块将有力提振公司业绩。

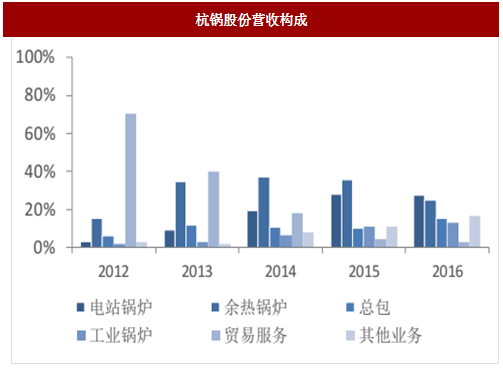

图:杭锅股份营收构成

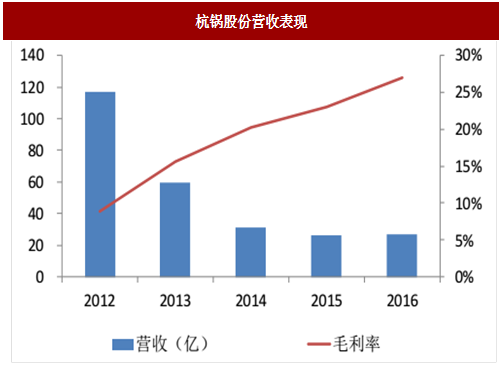

图:杭锅股份营收表现

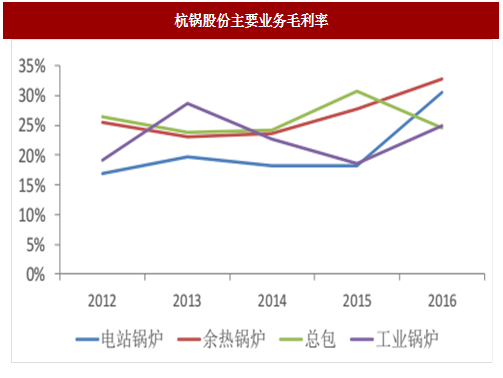

图:杭锅股份主要业务毛利率

图:杭锅股份盈利表现

图:杭锅股份经营效率

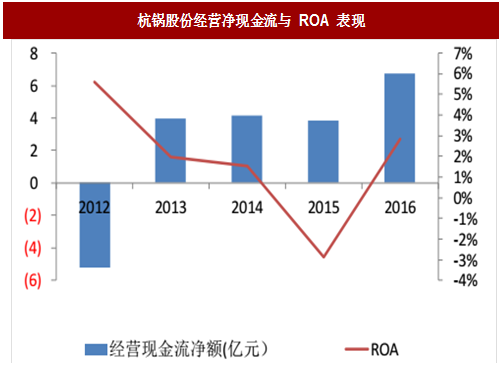

图:杭锅股份经营净现金流与 ROA 表现

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。