和集成电路类似,新型显示产业的洁净室工程土建部分一般都是外包给其他方进行,和洁净室工程关系不大,故仅仅参与土建的公司不在此分析之列。

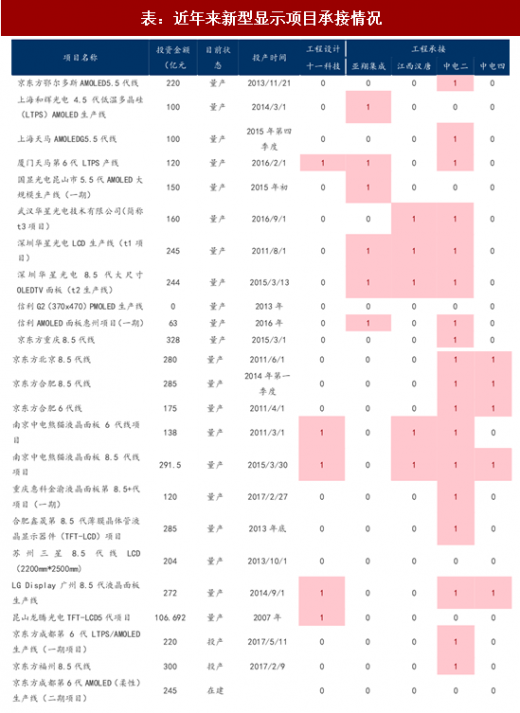

我们用该公司参与的项目涉及的总投资金额作为公司业务量大小的参考。我们统计了 2010-2017 年大型的已建成和计划建设的新型显示项目(LCD 和 OLED)和其总投资金额信息,根据目前我国主要的洁净室工程领域公司,按照工程设计和工程施工分类,根据各家公司公开的项目数据进行统计,如果公司参与这个项目,用“1”表示,如果公司没有参与该项目,用“0”表示。最后统计每家公司参与的项目涉及的总计投资金额,计算出其参与项目涉及的总投资金额占所有项目的总投资金额比例,以此作为公司业务量大小的参考。

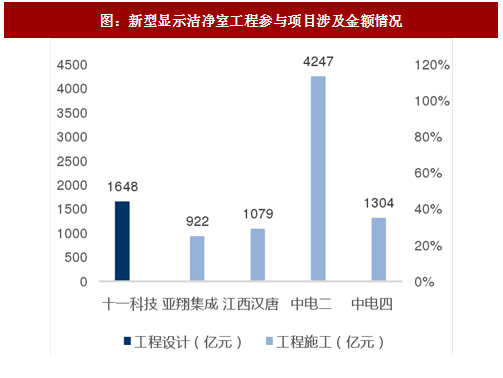

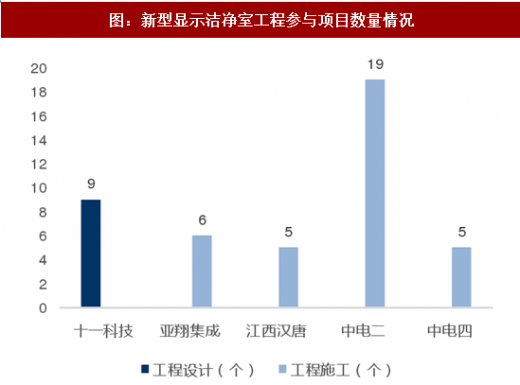

根据我们的测算,已建成和在建的项目总投资金额为 8521 亿,设计领域,十一科技参与项目涉及的投资金额 1648 亿,占全体项目投资金额比例 19%;洁净室工程施工市场分散,亚翔集成,江西汉唐,中电二,中电四,参与项目涉及的总投资金额分别为 922 亿, 1079 亿,4247 亿,1304 亿。根据各家公司公布的项目数据进行整理分析,在设计领域,十一科技共参与 9 个项目,项目涉及总投资金额为 1648 亿;洁净室施工市场比较分散,亚翔集成、江西汉唐、中电二、中电四均有不同程度的参与,参与项目分别为 6 个,5 个,19 个,5 个,参与项目涉及的总投资金额分别为 922 亿,1079 亿,4247 亿,1304 亿。

参考观研天下发布《2018-2023年中国洁净室工程市场发展现状及未来前景预测报告》

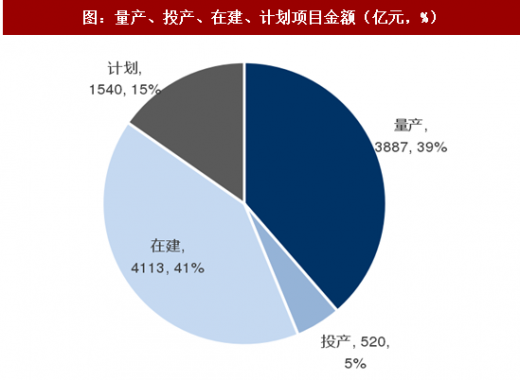

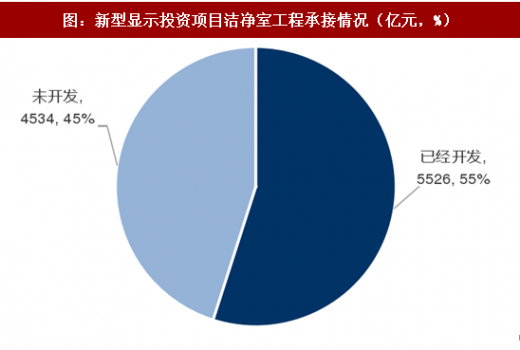

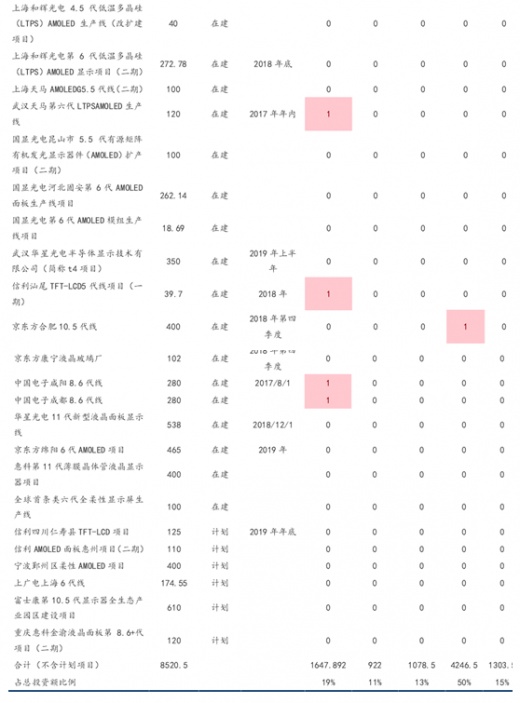

还未被承接的新型显示洁净室工程设计市场规模为 18.1 亿,洁净室施工市场规模为 453 亿,占整体市场规模的 45%。统计项目中,量产、投产、在建、计划的总投资金额分别为 3887 亿,520 亿,4113 亿,1540 亿,占比分别为 39%,5%,41%,15%,在建的项目中还没有公司承接的项目有 14 个,累计项目投资金额为 2994 亿元,计划的项目有 6 个,累计项目投资金额为 1540 亿元,即还未有公司参与的项目共有 20 个,累计投资金额为 4534 亿元,占近年来总体投资金额的比例为 45%。

我们用该公司参与的项目涉及的总投资金额作为公司业务量大小的参考。我们统计了 2010-2017 年大型的已建成和计划建设的新型显示项目(LCD 和 OLED)和其总投资金额信息,根据目前我国主要的洁净室工程领域公司,按照工程设计和工程施工分类,根据各家公司公开的项目数据进行统计,如果公司参与这个项目,用“1”表示,如果公司没有参与该项目,用“0”表示。最后统计每家公司参与的项目涉及的总计投资金额,计算出其参与项目涉及的总投资金额占所有项目的总投资金额比例,以此作为公司业务量大小的参考。

根据我们的测算,已建成和在建的项目总投资金额为 8521 亿,设计领域,十一科技参与项目涉及的投资金额 1648 亿,占全体项目投资金额比例 19%;洁净室工程施工市场分散,亚翔集成,江西汉唐,中电二,中电四,参与项目涉及的总投资金额分别为 922 亿, 1079 亿,4247 亿,1304 亿。根据各家公司公布的项目数据进行整理分析,在设计领域,十一科技共参与 9 个项目,项目涉及总投资金额为 1648 亿;洁净室施工市场比较分散,亚翔集成、江西汉唐、中电二、中电四均有不同程度的参与,参与项目分别为 6 个,5 个,19 个,5 个,参与项目涉及的总投资金额分别为 922 亿,1079 亿,4247 亿,1304 亿。

图:新型显示洁净室工程参与项目涉及金额情况

图:新型显示洁净室工程参与项目数量情况

参考观研天下发布《2018-2023年中国洁净室工程市场发展现状及未来前景预测报告》

还未被承接的新型显示洁净室工程设计市场规模为 18.1 亿,洁净室施工市场规模为 453 亿,占整体市场规模的 45%。统计项目中,量产、投产、在建、计划的总投资金额分别为 3887 亿,520 亿,4113 亿,1540 亿,占比分别为 39%,5%,41%,15%,在建的项目中还没有公司承接的项目有 14 个,累计项目投资金额为 2994 亿元,计划的项目有 6 个,累计项目投资金额为 1540 亿元,即还未有公司参与的项目共有 20 个,累计投资金额为 4534 亿元,占近年来总体投资金额的比例为 45%。

图:量产、投产、在建、计划项目金额(亿元,%)

图:新型显示投资项目洁净室工程承接情况(亿元,%)

表:近年来新型显示项目承接情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。