行业主要生产企业

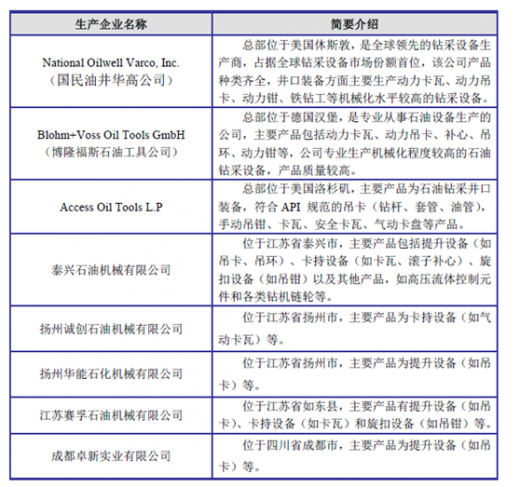

目前具备国际竞争力的石油钻采设备的生产厂家主要集中在北美、中国和欧洲。国外著名厂家主要有美国的National Oilwell Varco, Inc.(国民油井华高公司,简称NOV)、德国的Blohm + Voss Oil Tools GmbH(博隆福斯石油工具公司,简称B+V)、美国的Access Oil Tools L.P。国外厂商研发能力较强,能够较好地实现产品的模块化设计和生产。

我国在石油钻机、钻头、井口装备和其他钻采设备等传统产品领域具备较强的国际竞争力。近年来,随着国内企业研发能力和技术水平的增强,我国优势产品的机械化程度不断提高,与欧美领先厂家的技术和产品质量差距不断缩小,逐步进入高附加值产品市场。

参考观研天下发布《2017-2022年中国石油钻采专用设备市场发展现状及投资价值评估报告》

石油钻采井口装备行业的国内外主要生产企业如下:

江苏如通是有机械股份有限公司,是我国最早从事石油钻采井口装备业务的主要生产企业之一,经过多年发展,在石油钻采井口装备行业的市场化发展过程中,已经成为我国目前石油钻采井口装备提升设备、卡持设备、旋扣设备三大产品规格种类较全、产品结构较为完善、整体配套能力较强并在部分复杂产品领域具有生产能力和供应地位的石油钻采井口装备生产企业,是中国石油和石油化工设备工业协会常务理事单位。

目前具备国际竞争力的石油钻采设备的生产厂家主要集中在北美、中国和欧洲。国外著名厂家主要有美国的National Oilwell Varco, Inc.(国民油井华高公司,简称NOV)、德国的Blohm + Voss Oil Tools GmbH(博隆福斯石油工具公司,简称B+V)、美国的Access Oil Tools L.P。国外厂商研发能力较强,能够较好地实现产品的模块化设计和生产。

我国在石油钻机、钻头、井口装备和其他钻采设备等传统产品领域具备较强的国际竞争力。近年来,随着国内企业研发能力和技术水平的增强,我国优势产品的机械化程度不断提高,与欧美领先厂家的技术和产品质量差距不断缩小,逐步进入高附加值产品市场。

参考观研天下发布《2017-2022年中国石油钻采专用设备市场发展现状及投资价值评估报告》

石油钻采井口装备行业的国内外主要生产企业如下:

资料来源:观研天下整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。