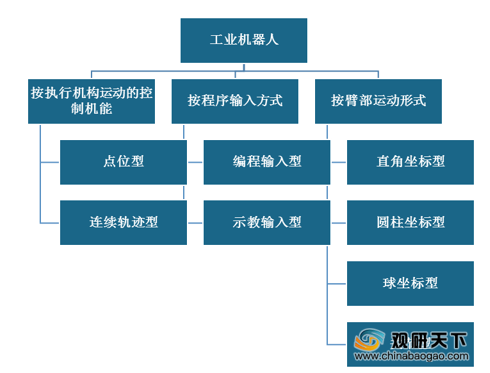

工业机器人,是指用于工业领域的多关节机械手或多自由度的机器装置。其种类多样,按臂部的运动形式、执行机构运动的控制机能与程序输入方式可分为各类产品。

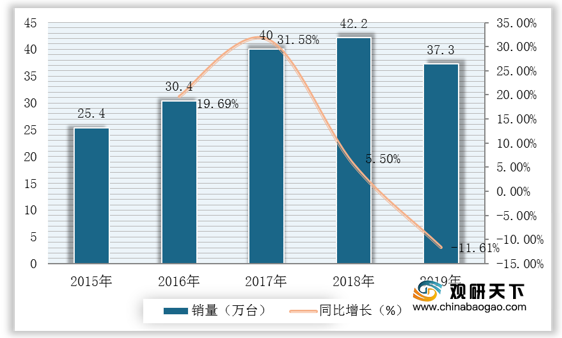

近五年来,全球工业机器人销量呈波动变化。数据显示,2015-2018年全球工业机器人销量逐年上升,截至2018年为42.2万台,2019年受宏观经济增速放缓等因素影响,销量有所下滑,为37.3万台,同比下降11.61%。

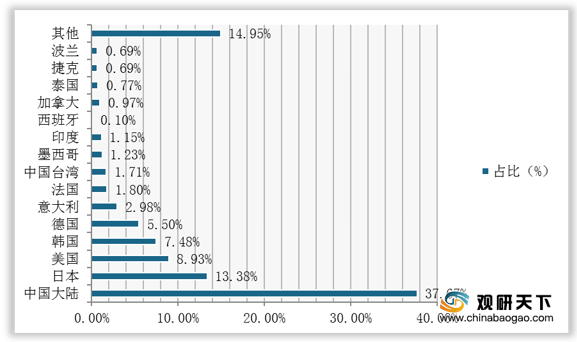

从国内市场来看,经过多年的发展,目前我国已经成为全球工业机器人第一消费大国。数据显示,2019年,我国大陆工业机器人销量为14.05万台,在全球市场中的销量占比高达37.67%。

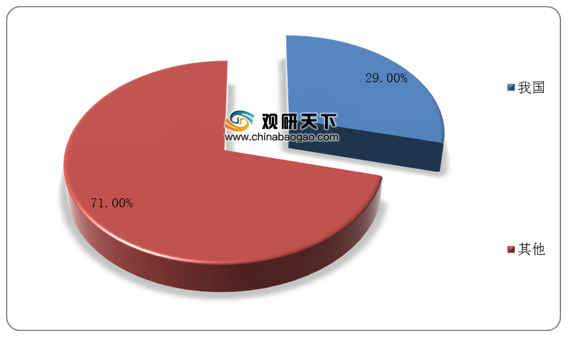

数据显示,2019年全球工厂中运转的机器人总数达到创纪录的270万台,比前一年增长12%。其中,中国工厂中的机器人为78.3万台,比前一年增长21%。

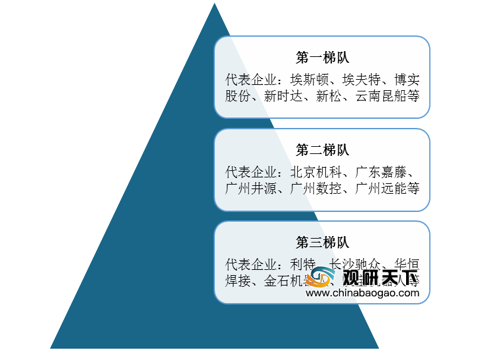

目前我国工业机器人市场已形成明显竞争格局,共分为三大梯队:埃斯顿、埃夫特、博实股份、新时达、新松、云南昆船等企业为第一梯队;北京机科、广东嘉藤、广州井源、广州数控、广州远能等为第二梯队;利特、长沙驰众、华恒焊接、金石机器人、凯宝机器人等企业为第三梯队。

相关行业分析报告参考《2020年中国工业机器人行业分析报告-市场深度调研与发展动向预测》。

工业机器人分类

资料来源:公开资料整理

近五年来,全球工业机器人销量呈波动变化。数据显示,2015-2018年全球工业机器人销量逐年上升,截至2018年为42.2万台,2019年受宏观经济增速放缓等因素影响,销量有所下滑,为37.3万台,同比下降11.61%。

2015-2019年全球工业机器人销量与同比增长

数据来源:国际机器人联合会

从国内市场来看,经过多年的发展,目前我国已经成为全球工业机器人第一消费大国。数据显示,2019年,我国大陆工业机器人销量为14.05万台,在全球市场中的销量占比高达37.67%。

2019年全球工业机器人销量分布情况

数据来源:国际机器人联合会

数据显示,2019年全球工厂中运转的机器人总数达到创纪录的270万台,比前一年增长12%。其中,中国工厂中的机器人为78.3万台,比前一年增长21%。

2019年我国在全球工厂中运转的机器人数量占比(单位:%)

数据来源:国际机器人联合会

目前我国工业机器人市场已形成明显竞争格局,共分为三大梯队:埃斯顿、埃夫特、博实股份、新时达、新松、云南昆船等企业为第一梯队;北京机科、广东嘉藤、广州井源、广州数控、广州远能等为第二梯队;利特、长沙驰众、华恒焊接、金石机器人、凯宝机器人等企业为第三梯队。

我国工业机器人市场竞争格局

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国工业机器人行业分析报告-市场深度调研与发展动向预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。