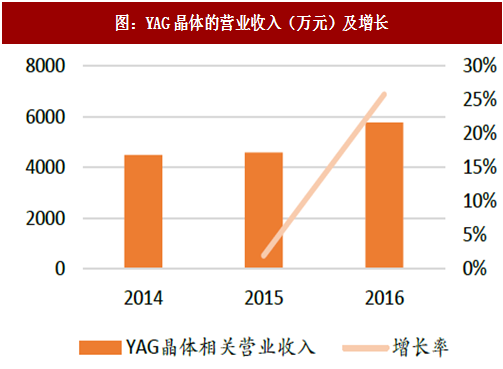

东骏激光主营业务为光电子晶体材料及元器件、应用器件与设备的研发、生产和销售。主要产品是YAG系列激光晶体及元器件、蓝宝石晶体及元器件和激光应用器件与设备。公司是国内最大的YAG激光晶体供应商,产品销售约占国内市场的40%,YAG晶体是现今综合特性最优良并广泛使用的固体激光晶体材料。借助于公司独立研发的感应加热铱坩埚提拉法、电阻加热钼坩埚提拉法晶体生长技术,公司近年来超过65%的收入来源于YAG晶体的销售,并年年保持25%以上的增长。未来,借下游对激光加工设备需求的激增,公司的YAG晶体需求将会水涨船高。

参考中国报告网发布《2018-2023年中国激光设备产业市场运营规模现状与投资商机分析预测报告》

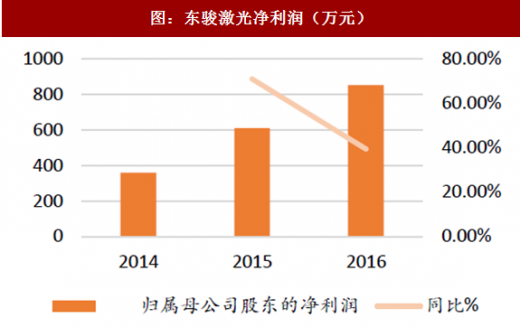

为多元化产品,公司目前也正在积极布局蓝宝石晶体在各类军用光电设备上的应用,蓝宝石晶体具有大尺寸、低位错密度、高光学均匀性等特点,主要用作各类大尺寸军用光电设备的窗口材料。公司在经营的过程中发展了大量的优质客户,例如联赢激光、逸飞激光、光大激光、中国空空导弹研究院等等,其中联赢激光与逸飞激光是动力电池激光焊接设备的龙头企业,每年在激光焊接设备领域保持着稳定的增长;导弹研究所作为军工企业增加红外窗口订单是2016年公司蓝宝石晶体收入增长418%的直接原因。近年来公司每年的净利润都保持着40%以上的稳定增长。2017上半年营收5584万元,同比增长42%。

随着动力电池焊接需求增加和国防科技需求增加,公司的两大主营业务有望继续驱动公司应收的增长。

图:YAG晶体的营业收入(万元)及增长

图:蓝宝石晶体的营业收入(万元)及增长

资料来源:观研天下整理

参考中国报告网发布《2018-2023年中国激光设备产业市场运营规模现状与投资商机分析预测报告》

为多元化产品,公司目前也正在积极布局蓝宝石晶体在各类军用光电设备上的应用,蓝宝石晶体具有大尺寸、低位错密度、高光学均匀性等特点,主要用作各类大尺寸军用光电设备的窗口材料。公司在经营的过程中发展了大量的优质客户,例如联赢激光、逸飞激光、光大激光、中国空空导弹研究院等等,其中联赢激光与逸飞激光是动力电池激光焊接设备的龙头企业,每年在激光焊接设备领域保持着稳定的增长;导弹研究所作为军工企业增加红外窗口订单是2016年公司蓝宝石晶体收入增长418%的直接原因。近年来公司每年的净利润都保持着40%以上的稳定增长。2017上半年营收5584万元,同比增长42%。

随着动力电池焊接需求增加和国防科技需求增加,公司的两大主营业务有望继续驱动公司应收的增长。

图:东骏激光营收收入(万元)

资料来源:观研天下整理

图:东骏激光净利润(万元)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。