合肥嘉东光学股份有限公司建立于2011年6月8日,于2016年在新三板挂牌上市,董事长为胡卫东先生。嘉东光学从事光学技术及光学产品的研发与应用,主要生产激光晶体、紫外级光学晶体和高精度光学元件。现已发展成为全球少数几家激光晶体、紫外级光学晶体供应商之一,产品广泛应用于半导体,电子,精密仪器,勘测设备,医学设备,激光和光通讯等领域。公司自主研发的提拉法生长设备属于国际领先水平,实现了生长条件的最优化组合,保障了晶体材料生长的高度同质性和稳定性。由于我国光学元器件应用市场发展较发达国家相对滞后,终端产品市场对本公司产品需求小,公司的客户主要为北美、欧洲和亚洲等全球知名激光应用制造企业。随着公司的快速发展、新客户的开发及市场领域的开拓,2014年受制于生产规模的限制,公司的产能已不能满足下游客户的需求,必须解决产能瓶颈问题。2016年,公司建设了激光晶体新材料项目,释放公司产能,提高市场占有率。

参考中国报告网发布《2018-2023年中国自动光学检测设备行业市场竞争现状分析与未来发展前景预测报告》

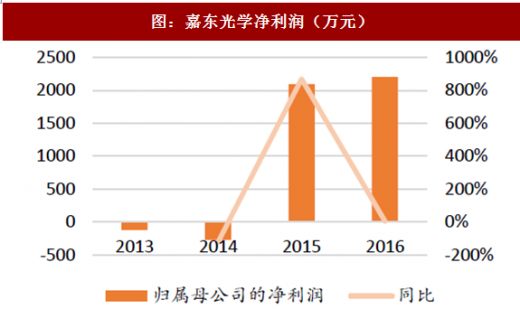

公司的营业收入以及净利润的持续高速增长主要取决于客户的订单持续扩大,2017年上半年公司营业收入5525万元,同比增长43%,归母净利润1909万元。其主要原因是公司产品性能逐渐趋于稳定并得到国际著名激光产品制造商的认可,原有部分老客户的产品销售规模有所增加。由于公司是目前国内唯一一家能够量产光学元件晶体的公司,随着全球大客户在下游需求驱动下产量不断增长,公司的订单需求必定持续增长,进而推动公司营利增长。

表:2016年公司大客户及占比客户名称销售额占比

资料来源:观研天下整理

参考中国报告网发布《2018-2023年中国自动光学检测设备行业市场竞争现状分析与未来发展前景预测报告》

公司的营业收入以及净利润的持续高速增长主要取决于客户的订单持续扩大,2017年上半年公司营业收入5525万元,同比增长43%,归母净利润1909万元。其主要原因是公司产品性能逐渐趋于稳定并得到国际著名激光产品制造商的认可,原有部分老客户的产品销售规模有所增加。由于公司是目前国内唯一一家能够量产光学元件晶体的公司,随着全球大客户在下游需求驱动下产量不断增长,公司的订单需求必定持续增长,进而推动公司营利增长。

图:嘉东光学营收收入(万元)

资料来源:观研天下整理

图:嘉东光学净利润(万元)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。