莱特光电,成立于2010年,立足于新型有机光电制造业,主营业务为OLED中间体、升华体及液晶材料的研发、生产与销售,为全球知名的OLED终端材料制造商和混合液晶制造商、面板显示企业提供产品和技术服务。

(1)掌握OLED升华体专利,绕过关键壁垒OLED材料壁垒

常年被美日韩大公司把持,因此国内精细化工厂商主要依托专利授权进行生产。2016年7月,莱特光电通过与韩国MS公司成立合资公司,实现OLED升华体在国内的研发、生产与销售。公司通过自主有机材料合成方面的技术积累,利用韩方先进的材料设计和器件技术,打通了从材料设计、合成、分析、升华到器件评价的产业链,实现OLED高品质材料的国产化,与进口材料相比价格优势明显。

(2)子公司朗晨光电专注研发OLED材料,有技术储备优势

公司设立子公司朗晨光电,定位于母公司的研发与销售。设有专业的有机光电材料实验室,拥有小试部、中试部,有助于快速转化研究成果。同时公司还与西北大学博导关正辉教授合作,聘用为技术顾问并接纳其多位优秀博士生实习、兼职。同时公司还与西安交通大学联合进行项目研发并开发出多种新型光电材料。公司经过多年积累在分子层材料设计优选、合成线路优化及纯化方法的确定有一定技术优势,掌握了OLED功能层材料制备的核心技术。

参考中国报告网发布《2016-2022年中国光电产业竞争现状调研及十三五发展趋势前瞻报告》

(3)公司产品获LG认可,在国内游先发优势

公司是国内最早进行OLED终端材料生产的企业之一,获得了客户的好评及较高的市场占有率,公司品牌得到市场广泛认可。主要客户LG作为国际领先的OLED显示面板生产商对原材料需求巨大,更换供应商成本大,因此公司与LG保持良好合作关系,销路稳定。

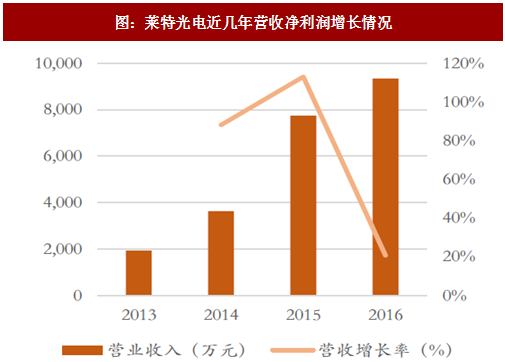

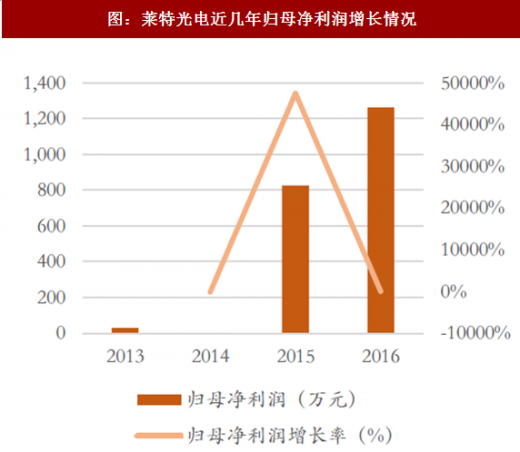

莱特光电2017上半年营业收入5498万元,同比增长7%;实现归母净利润1230元,同比增长163%。随着京东方等客户新增产能放量,公司保持增长可期。

(1)掌握OLED升华体专利,绕过关键壁垒OLED材料壁垒

常年被美日韩大公司把持,因此国内精细化工厂商主要依托专利授权进行生产。2016年7月,莱特光电通过与韩国MS公司成立合资公司,实现OLED升华体在国内的研发、生产与销售。公司通过自主有机材料合成方面的技术积累,利用韩方先进的材料设计和器件技术,打通了从材料设计、合成、分析、升华到器件评价的产业链,实现OLED高品质材料的国产化,与进口材料相比价格优势明显。

(2)子公司朗晨光电专注研发OLED材料,有技术储备优势

公司设立子公司朗晨光电,定位于母公司的研发与销售。设有专业的有机光电材料实验室,拥有小试部、中试部,有助于快速转化研究成果。同时公司还与西北大学博导关正辉教授合作,聘用为技术顾问并接纳其多位优秀博士生实习、兼职。同时公司还与西安交通大学联合进行项目研发并开发出多种新型光电材料。公司经过多年积累在分子层材料设计优选、合成线路优化及纯化方法的确定有一定技术优势,掌握了OLED功能层材料制备的核心技术。

参考中国报告网发布《2016-2022年中国光电产业竞争现状调研及十三五发展趋势前瞻报告》

(3)公司产品获LG认可,在国内游先发优势

公司是国内最早进行OLED终端材料生产的企业之一,获得了客户的好评及较高的市场占有率,公司品牌得到市场广泛认可。主要客户LG作为国际领先的OLED显示面板生产商对原材料需求巨大,更换供应商成本大,因此公司与LG保持良好合作关系,销路稳定。

莱特光电2017上半年营业收入5498万元,同比增长7%;实现归母净利润1230元,同比增长163%。随着京东方等客户新增产能放量,公司保持增长可期。

图:莱特光电近几年营收净利润增长情况

图:莱特光电近几年归母净利润增长情况

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。