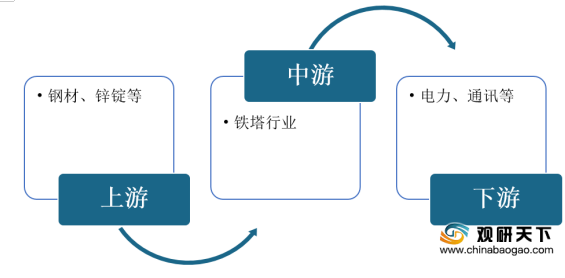

铁塔是用于支撑电力系统输电线路建设及通讯网络建设的重要基础设施,主要用于放置运营商的天线及相关通信设备,以提高号收发效率及网络覆盖面积。在产业链方面,铁塔行业上游主要是钢材、锌锭等,其价格的变化对行业影响较大;下游主要是电力和通讯两个领域。

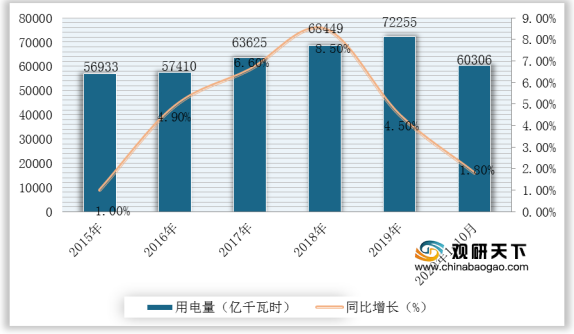

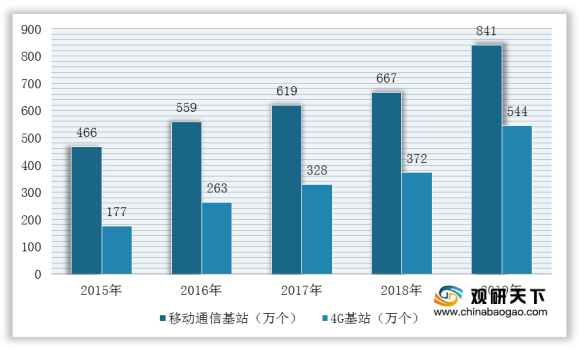

根据定义来看,铁塔行业也可以说是电力和通信行业的伴生行业。因此,随着居民对生产及生活用电量需求不断提高、4G/5G电网通讯建设加快以及“新基建”政策的落实,拉动铁塔行业需求持续增长。根据数据显示,我国移动通信网络覆盖范围持续扩大,移动通信基站建设数量从2014年的351万个增长至2019年的841万个,2019年社会用电量达到60306亿千瓦时,同比增长1.30%。同时,目前我国4G基站数量超过650万台,5G基站数量约370万站,未来随着5G商用范围不断扩大,这一数字将不断增加。

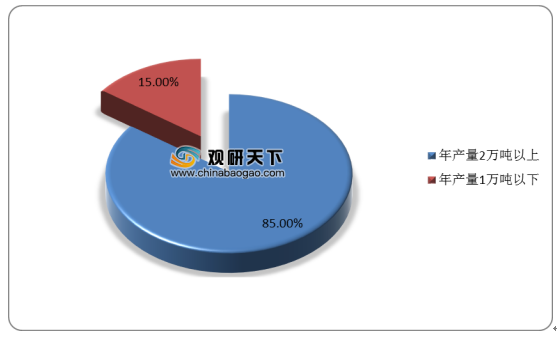

产能竞争方面,目前我国铁塔行业年产量在2万吨以上的企业占比为85%,主要以生产高压线等输电塔以及通讯塔为主;年产量在1万吨以下的企业占比为15%,主要以生产低压线路的输电塔以及通讯塔为主。

而在竞争主体方面,目前我国铁塔行业竞争主体主要分为国有铁塔企业和民营企业两大梯队,国有企业处于行业垄断地位。其中,国有企业中国铁塔是全球最大的通信铁塔基础设施服务提供商,市占率达到96%;2019年统筹5G建设需求26.5万个,建成5G站址16.1万个,塔类业务营收714.06亿元,同比增长4.1%,2020年上半年塔类业务营收363.71亿元。

相关行业分析报告参考《2020年中国铁塔产业分析报告-产业竞争格局与未来动向研究》。

铁塔产业链

数据来源:公开资料整理

根据定义来看,铁塔行业也可以说是电力和通信行业的伴生行业。因此,随着居民对生产及生活用电量需求不断提高、4G/5G电网通讯建设加快以及“新基建”政策的落实,拉动铁塔行业需求持续增长。根据数据显示,我国移动通信网络覆盖范围持续扩大,移动通信基站建设数量从2014年的351万个增长至2019年的841万个,2019年社会用电量达到60306亿千瓦时,同比增长1.30%。同时,目前我国4G基站数量超过650万台,5G基站数量约370万站,未来随着5G商用范围不断扩大,这一数字将不断增加。

2015-2020年1-10月全国社会用电量及增长情况

数据来源:中国电力企业联合会

2015-2019年我国移动通信基站及4G基站数量统计情况

数据来源:工信部

产能竞争方面,目前我国铁塔行业年产量在2万吨以上的企业占比为85%,主要以生产高压线等输电塔以及通讯塔为主;年产量在1万吨以下的企业占比为15%,主要以生产低压线路的输电塔以及通讯塔为主。

我国铁塔行业产能竞争分布

数据来源:公开资料整理

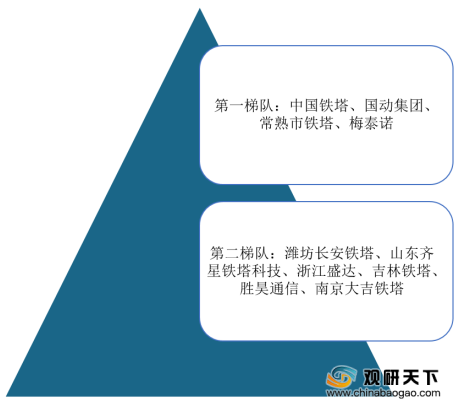

而在竞争主体方面,目前我国铁塔行业竞争主体主要分为国有铁塔企业和民营企业两大梯队,国有企业处于行业垄断地位。其中,国有企业中国铁塔是全球最大的通信铁塔基础设施服务提供商,市占率达到96%;2019年统筹5G建设需求26.5万个,建成5G站址16.1万个,塔类业务营收714.06亿元,同比增长4.1%,2020年上半年塔类业务营收363.71亿元。

我国铁塔行业竞争格局

数据来源:公开资料整理

2016-2020年上半年中国铁塔营业收入统计情况(塔类业务)

数据来源:中国铁塔财报(WYD)

相关行业分析报告参考《2020年中国铁塔产业分析报告-产业竞争格局与未来动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。