三花智控收购三花汽零后,其电子水泵在产品力、前瞻性研究、客户结构方面较为领先;西泵股份电子水泵已有一定规模;圣龙股份、湘油泵正在积极进行电子水泵的研发。

西泵股份

公司是国内最大的汽车水泵生产企业,主要产品为汽车发动机水泵、汽车发动机排气歧管、发动机涡轮增压器壳体等产品。17年前3季度,公司实现营业收入19.08亿元,同比增长30.6%;实现归母净利润1.78亿元,同比增长126.9%。

2016年公司销售水泵约774万只,目前公司汽车电子水泵产能在20万台以上。此外,公司正积极进行相关控制模块的研发。

表:西泵股份历年产品销量(单位:万套)

三花智控

参考观研天下发布《2018-2023年中国热泵市场现状及发展趋势研究报告》

公司是全球制冷控制元器件的领军企业,主要生产销售制冷空调冰箱之元器件及部件、咖啡机洗碗机洗衣机之元器件及部件,后通过向控股股东全资子公司三花绿能收购三花汽零100%股权将业务板块延伸至汽车空调系统与热管理。

自2004年设立以来,三花汽零专注于汽车空调和热管理系统控制部件的研发、生产及销售,公司主要产品有热力膨胀阀、贮液器、控制器、调温阀、膨胀阀等。2016年公司汽车空调膨胀阀销量全球市场占有率超过16%,国内市场占有率超过37%。在新能源汽车空调和热管理系统控制部件产品方面,三花汽零生产的电子水泵和电子水阀在中国市场得到了广泛应用。此外,公司募集资金,部分用于电子水泵200万套新增产能项目。

公司竞争优势在于产品力强,前瞻性研究扎实;产品线种类丰富,可提供一体化系统性产品;打入特斯拉等多家知名车企供应链,提升了品牌力。

表:三花 汽零2016 年主要产品产销情况

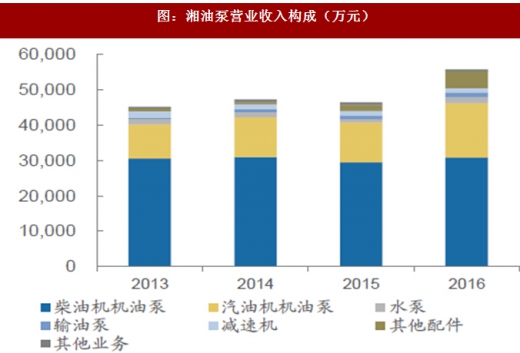

湘油泵

湘油泵的主营业务为发动机系统的关键零部件泵类产品的研发、制造和销售,主要产品为机油泵、发动机水泵、输油泵等零部件,产品主要应用于中重型卡车、客车、乘用车,其中水泵包括机械水泵和电子水泵,主要为重、大型柴油发动机配套。公司17年前3季度实现营业收入5.78亿元,同比增长49.6%;实现归母净利润0.67亿元,同比增长87.6%。

根据资料显示,公司已经成功进行了新型电动水泵试制,并在进行相关可靠性试验,主要用于电动汽车和内燃机冷却系统。此外,公司已着手为上汽研发应用于混合动力汽车冷却的电子水泵。

表:湘油泵历年产品销量(单位:万套)

图:湘油泵营收、归母净利润及同比(万元)

图:湘油泵营业收入构成(万元)

博格华纳

世界上第一款电子冷却水泵由博格华纳研发成功。2010年,由博格华纳工程中心自主设计研发的全球首款电子冷却水泵问世,2014年,其ATCP电子冷却水泵生产线建成,ATCP100电子冷却水泵实现量产。

博格华纳电子水泵产品专为多种乘用及商用汽车设计,提供功率不同的产品,支持各类中小型应用。其电子水泵的工作环境温度为-40-135 °C,应用场景广泛,在传统内燃机以及混动车型上,能够用于涡轮增压器延时冷却和中冷器的进气冷却;在新能源车如纯电动车以及燃料电池等车型上,可以用于电池包、电机、充电器以及逆变器等部件的冷却。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。