第一轮:熔盛重工、五粮液等知名企业集团高点跨界进入,最早洗牌出局

第二轮:数千家不知名小企业洗牌出局

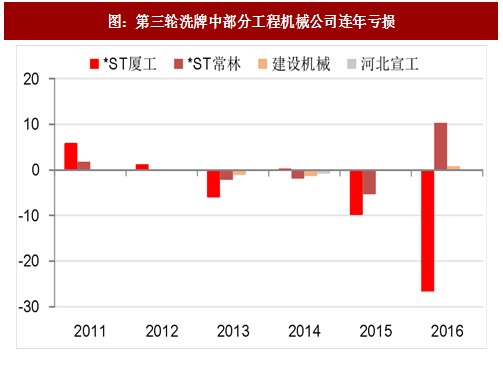

第三轮:常林股份、厦工股份、建设机械、河北宣工等上市公司呈现颓势

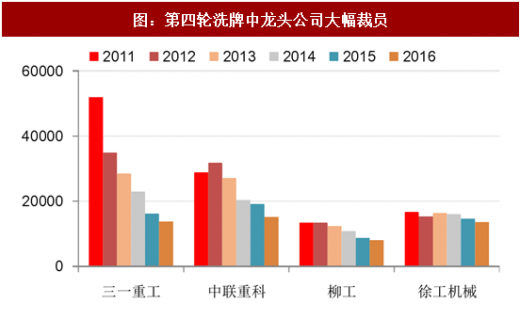

第四轮:第一梯队龙头公司三一重工、徐工机械、中联重科大幅收缩产能

参考观研天下发布《2018-2023年中国工程机械行业市场现状规模分析与未来发展趋势预测报告》

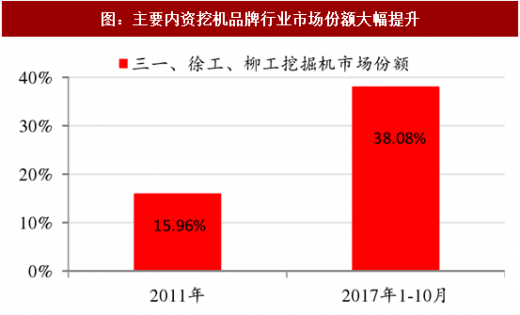

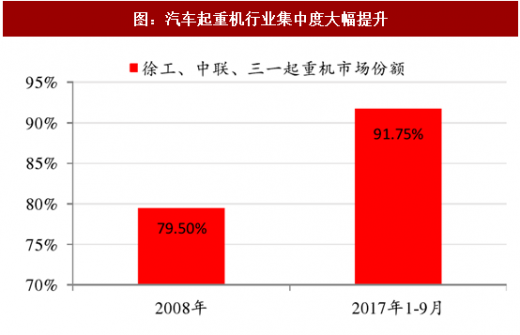

以挖掘机为例,内资挖机品牌如三一、徐工、柳工市场份额都大幅提升,2011年3家企业合计市场份额为15.96%,2017年1-10月已提升至38.08%; – 以汽车起重机为例,2008年CR3(徐工、中联、三一)市场份额为79.5%,2017年1-9月已提升至91.75%,集中度进一步提升,其中徐工份额超过50%,预计行业不会再有新进入者。

第二轮:数千家不知名小企业洗牌出局

第三轮:常林股份、厦工股份、建设机械、河北宣工等上市公司呈现颓势

第四轮:第一梯队龙头公司三一重工、徐工机械、中联重科大幅收缩产能

图:第三轮洗牌中部分工程机械公司连年亏损

参考观研天下发布《2018-2023年中国工程机械行业市场现状规模分析与未来发展趋势预测报告》

图:第四轮洗牌中龙头公司大幅裁员

以挖掘机为例,内资挖机品牌如三一、徐工、柳工市场份额都大幅提升,2011年3家企业合计市场份额为15.96%,2017年1-10月已提升至38.08%; – 以汽车起重机为例,2008年CR3(徐工、中联、三一)市场份额为79.5%,2017年1-9月已提升至91.75%,集中度进一步提升,其中徐工份额超过50%,预计行业不会再有新进入者。

图:主要内资挖机品牌行业市场份额大幅提升

图:汽车起重机行业集中度大幅提升

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。