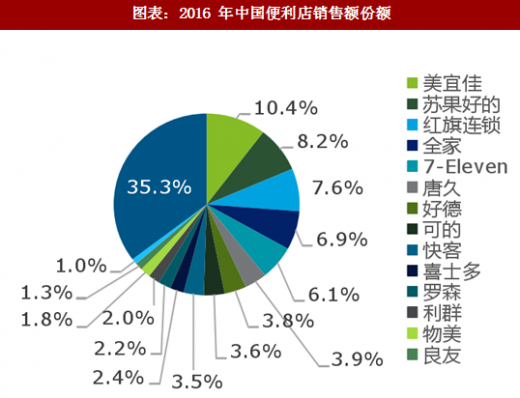

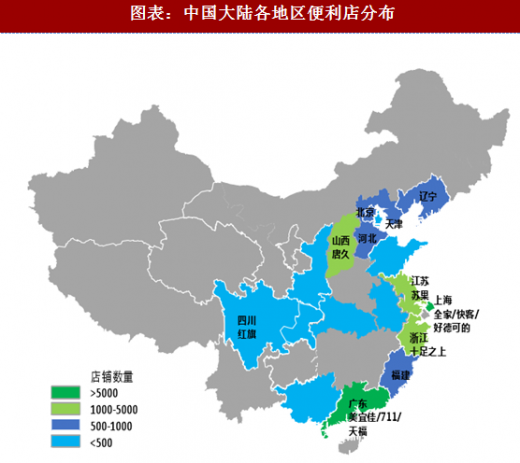

由于行业发展阶段、地区经济发展不均衡、中国土地面积广阔、文化差异等方面的原因,中国便利店行业集中度很低。从便利店销售额份额来看,销售额排名第一的美宜佳销售额占比也仅为10%,与此同时便利店行业前十家企业的 HHI 指数值也仅为 378.6(1000 以下为竞争型),处于分散型竞争市场。便利店的地域性发展差异也十分明显,除了美宜佳、全家、7-Eleven 和罗森等少数几家进行了多地区布局,其他便利店企业主要以所在的省、市为中心进行发展和延伸,经营区域相对局限。同时,由便利店分布可以看出,目前仅有上海和广东的便利店门店数量超过 5000 个,大多数地区的便利店总数都少于 1000 家,地域发展的不均衡为便利店发展提供巨大的想象空间,相比一线城市来说更低的人力和租金成本,也使得二三线城市有可能成为便利店企业利润的重要来源,因此经济的持续增长以及消费习惯的培育有望帮助便利店企业实现市场的扩张。

参考观研天下发布《2018-2023年中国便利店行业市场发展动向调查与未来发展前景预测报告》

图表:2016 年中国便利店销售额份额

图表:中国大陆各地区便利店分布

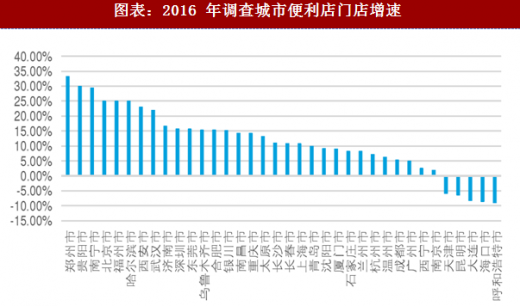

商务部和连锁经营协会对 36 个大中型城市的调研结果显示,2016 年 52.8%的城市便利店门店数都出现了 10%以上的增长,其中郑州、贵阳、南宁、北京等便利店密度较低的城市增速领先,一定程度上体现了便利店由低密度向高密度演变的趋势。

图表:2016 年调查城市便利店门店增速

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。