行业竞争格局较为分散,国企、民企、外资差异化竞争。根据中国连锁经营协会和BCG统计,2016年我国便利店门店总数9.8万家,便利店品牌超过260个,前十大便利店的门店数之和仅占59%,便利店行业集中度仍有较大提升空间。国有便利店企业的规模最大,2016 年排名前 11 的便利店中,国有企业占据4席,其中中石化旗下易捷和昆仑好客门店总数约为2.5和1.7万家,此前主要在加油站周边经营,是全国性布局的便利店,美宜佳和快客分别有10000+和1551家门店,是区域布局的国有便利店连锁企业。民营企业和其他企业占据4席,主要在非北上广区域布局。外资企业占据2席,主要在国内经济最发达的北上广和部分二线城市布局。

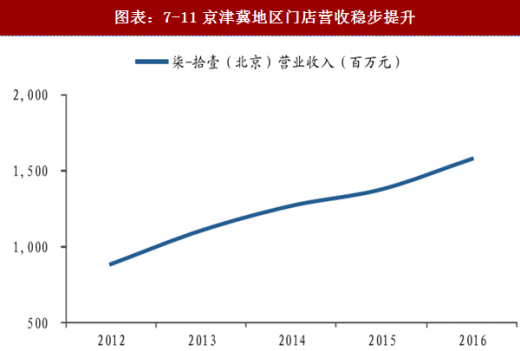

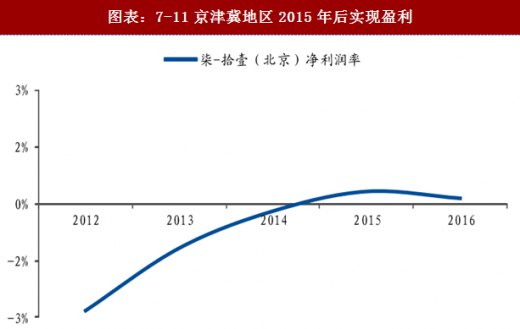

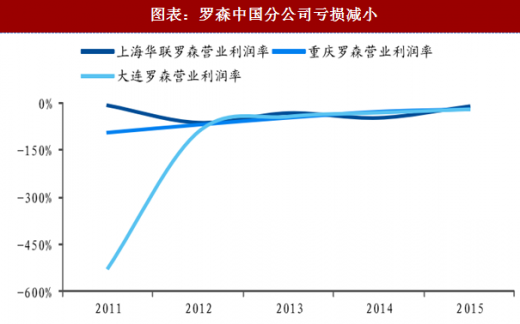

日系便利店盈利能力转好趋势明显。7-11、罗森、全家三家日系便利店主要采取与国内代理商合作或设置区域子公司的形式在发达一二线城市布局。全家和7-11已经于2014年实现盈利,罗森在上海、重庆、大连设置的子公司目前仍处于亏损状态,但随着近年来营收规模不断扩大,亏损幅度也在持续收窄。

参考观研天下发布《2018-2023年中国便利店行业市场发展动向调查与未来发展前景预测报告》

参考观研天下发布《2018-2023年中国便利店行业市场发展动向调查与未来发展前景预测报告》

图表:国内前十一大便利店企业信息汇总

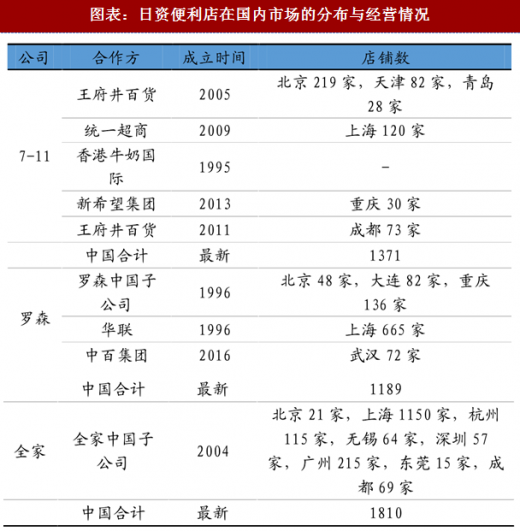

图表:日资便利店在国内市场的分布与经营情况

图表:7-11京津冀地区门店营收稳步提升

图表:7-11京津冀地区2015年后实现盈利

图表:罗森中国分公司营收逐步增加(百万日元)

图表:罗森中国分公司亏损减小

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。