参考观研天下发布《2018年中国母婴市场分析报告-行业运营态势与投资前景预测》

公司门店主要覆盖上海、江苏、浙江、福建四省市。截至2017 年末,公司已有直营连锁门店189 家,其中门店数量最多的前三名城市是上海(75 家)、南通(43 家)、福州(28 家)。相对集中的营销网络有利于控制物流成本、提高核心竞争力。公司未来三年(2018-2020 年)业务扩张策略主要为深耕已入驻的区域(预计三年内新开120 家门店),以及开拓广州市场(预计三年内新开10 家门店)。具体计划为第一年到第三年分别新设40、40、50 家门店,合计拟新增门店面积8.66 万平方米,投资总额约2.37亿元。

图:爱婴室已有门店分布情况(截至2017 年末)

资料来源;互联网

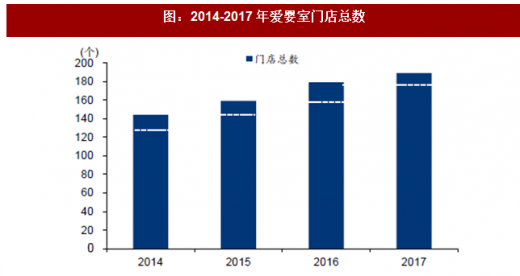

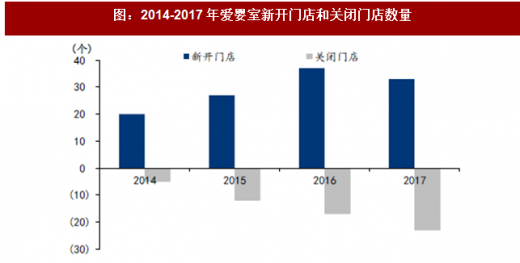

逐渐增加商场店和广场店,减少街边店。公司招股说明书披露,2014-2017 年公司门店数量从144 家增至189 家,其间每年净新增门店数分别为15、15、20、10 家;2014-2017年新开门店数分别为20、27、37、33 家,关闭门店数分别为5、12、17、23 家,总共关闭门店57 家,其中沿街店48 家。由于在商场或广场开设门店有客户流量集中的优点,经营效益较好,因此公司逐步关闭沿街店面,不断增加商场和广场店的数量。

图:2014-2017 年爱婴室门店总数

数据来源:公开数据整理

图:2014-2017 年爱婴室新开门店和关闭门店数量

数据来源:公开数据整理

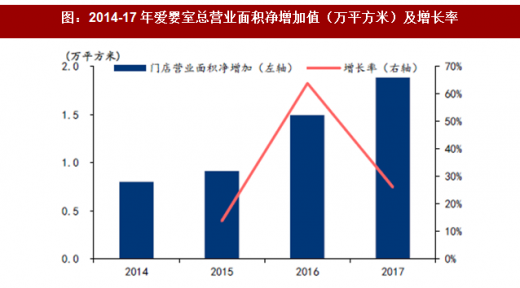

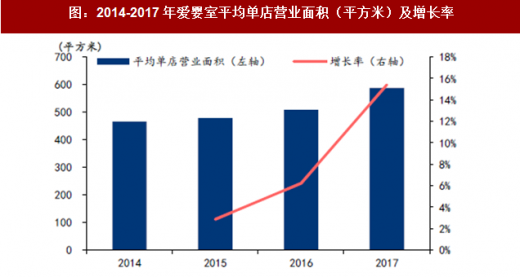

总营业面积快速增长,平均单店营业面积持续提升。公司招股说明书披露,截至2018年3月,公司直营门店合计营业面积达11.20万平方米。2014-2017年总营业面积分别净增长0.80、0.91、1.49、1.88万平方米,主要来自布局区域扩张导致的门店数量增加。同时,平均单店营业面积保持稳定增长,2017年平均单店营业面积为587.22平方米。

图:2014-17 年爱婴室总营业面积净增加值(万平方米)及增长率

数据来源:公开数据整理

图:2014-2017 年爱婴室平均单店营业面积(平方米)及增长率

数据来源:公开数据整理

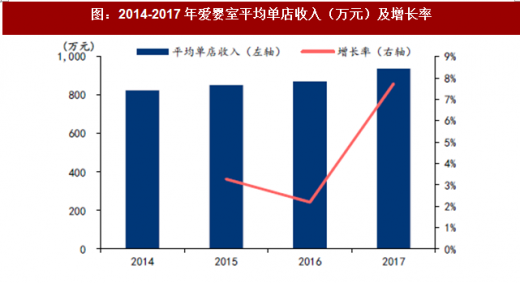

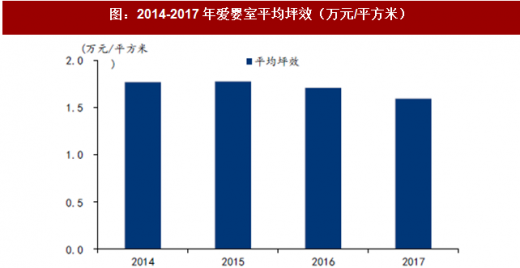

平均单店收入持续提升,平均坪效略有下降。根据数据计算,2014-2017年公司单店平均营业收入分别为824.57万元、851.53万元、870.18万元和937.45万元,平均坪效分别为1.77、1.78、1.71、1.60万元/平方米。

图:2014-2017 年爱婴室平均单店收入(万元)及增长率

数据来源:公开数据整理

图:2014-2017 年爱婴室平均坪效(万元/平方米)

数据来源:公开数据整理

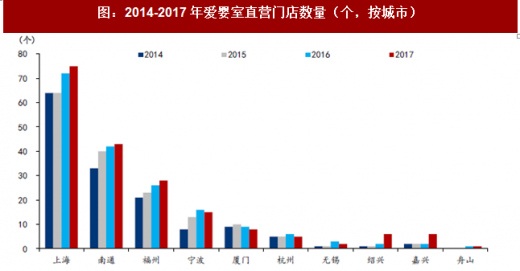

各城市门店数量情况:根据数据统计,2014-2017年公司新增门店主要集中在上海、南通、福州、宁波,四城市截至2017年底门店总数分别为75、43、28、15家。在扩张速度方面,绍兴、嘉兴的门店增速较快。

图:2014-2017 年爱婴室直营门店数量(个,按城市)

数据来源:公开数据整理

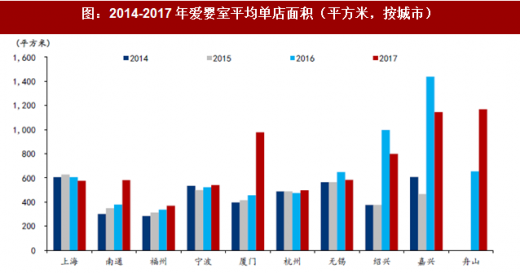

各城市平均单店面积情况:根据数据统计,2016-2017年,厦门、绍兴、嘉兴、舟山平均单店面积较前两年增长较快,2017年平均单店面积分别为977、800、1145、1168平方米。其余城市除福州外平均单店面积基本相差不大,在500-600平方米左右。福州平均单店面积较小,不足400平方米。

图:2014-2017 年爱婴室平均单店面积(平方米,按城市)

数据来源:公开数据整理

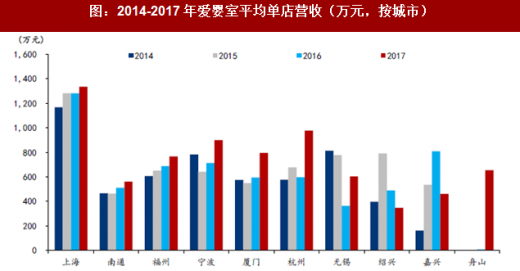

各城市平均单店营收情况:根据数据统计,2014-2017年上海平均单店营收分别为1168、1283、1283、1335万元,远高于其他城市。多数城市平均单店营收稳步增长。无锡、绍兴、嘉兴平均单店营收有所下滑。

图:2014-2017 年爱婴室平均单店营收(万元,按城市)

数据来源:公开数据整理

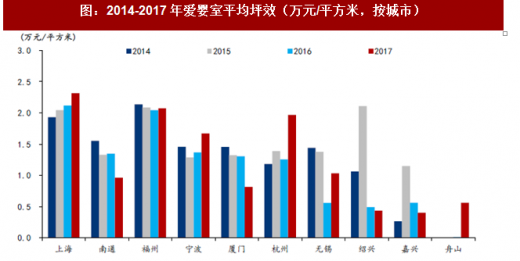

各城市平均坪效情况:根据数据统计,2017年上海、福州、杭州、宁波等一、二线城市平均坪效较高;绍兴、嘉兴、舟山平均坪效较低。

图:2014-2017 年爱婴室平均坪效(万元/平方米,按城市)

数据来源:公开数据整理

已有门店平均单店收入高于新开门店,平均单店毛利率低于新开门店。(新开门店按当年新开门店统计,已有门店按上年或以前已开门店统计。)公司招股说明书披露,由于新开门店需要进行店面装修、广告宣传等前期投入,同时消费者对新开门店的认可需要时间,因此新开门店从开业到实现盈利需要一定市场培育期。随着成熟门店的增加,公司已有门店平均单店收入从2014年的912万元逐步增长到2017年的1085万元。新开门店的平均单店收入则不到300万元。

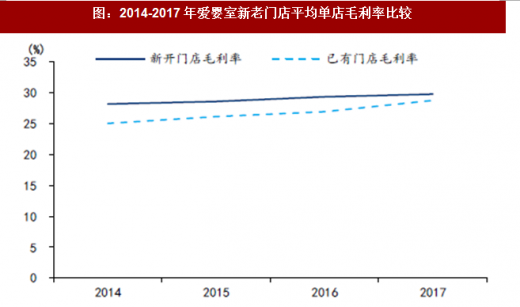

公司招股说明书披露,2014-2017年公司当年新开门店的毛利率水平分别为28.16%、28.57%、29.31%、29.75%,均高于同期已有门店的毛利率水平。主要原因是新门店中商场店占比较高,相对于沿街店,收入结构中毛利率水平较高的玩具类、棉纺类及车床类产品占比相对较高。

图:2014-2017 年爱婴室新老门店平均单店营业收入比较(万元)

数据来源:公开数据整理

图:2014-2017 年爱婴室新老门店平均单店毛利率比较

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。