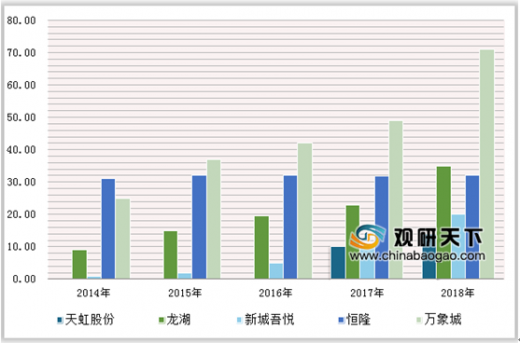

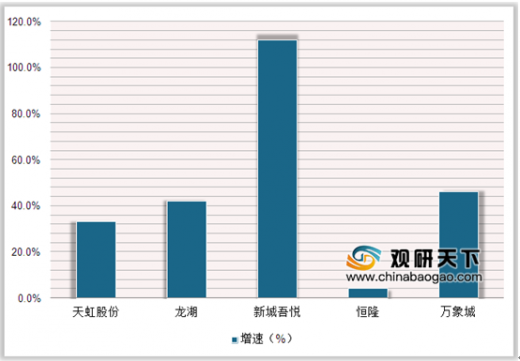

截至2018年,天虹股份、龙湖、新城等社区购物中心数量分别为13家、29家和42家,恒隆、万象城等都市型购物中心数量分别为10家和34家,万象城、恒隆建筑面积达到463万平、105万平,新城、龙湖为390万平、296万平,天虹为90万平。从净开业数量来看龙湖与新城近3年扩张速度较快,持续超过恒隆与万象城,从净开业数量的增幅来看天虹、新城的门店拓展幅度近3年保持在40%以上的较快水平,而恒隆基本没有新拓项目,万象城拓展幅度在20%左右。

参考观研天下发布《2019年中国购物中心行业分析报告-市场运营态势与发展潜力评估》

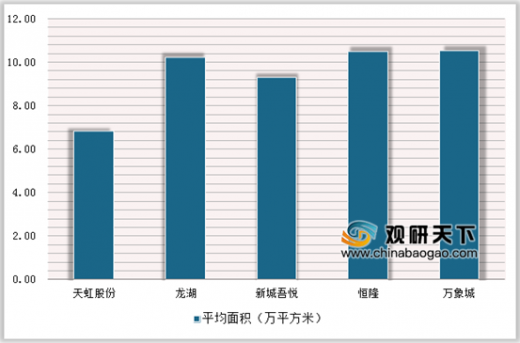

近年来已开业的购物中心面积来看,结合购物中心开业的城市线级、在城市中的选址来看,天虹股份平均面积相对最小为6.85万平米,新城吾悦广场的平均面积约为9.3万平米,而恒隆与万象城均在10万平米以上,相对而言社区购物中心的经营面积更加精致,对于业态组合的管理要求也更高。

社区购物中心业态布局多元化,主要针对于各特定区域市场的消费客群。通过对北京、上海、合肥等区域典型的社区购物中心业态结构进行梳理来看,不同社区购物中心的业态面积布局存在较大差异性。

社区型购物中心企业在快速开店的情况下总租金快速增长,单位面积租金呈上升趋势。从整体来看,目前恒隆及万象城作为都市型购物中心的代表,其租金收入体量具有相对优势,同时单位面积租金也远高于天虹、龙湖及新城,但由于扩张速度放缓,恒隆的整体租金和单位租金增速逐渐进入较低增速区间,万象城的平均租金存在波动(主要由于近两年新开店较多),而社区购物中心天虹、新城吾悦及龙湖整体租金处于快速增长趋势中,同时平均租金仍保持稳定增长,表明社区购物中心整体发展势头相对较好。

2018年代表性购物中心总数量

数据来源:商务部

参考观研天下发布《2019年中国购物中心行业分析报告-市场运营态势与发展潜力评估》

近年来已开业的购物中心面积来看,结合购物中心开业的城市线级、在城市中的选址来看,天虹股份平均面积相对最小为6.85万平米,新城吾悦广场的平均面积约为9.3万平米,而恒隆与万象城均在10万平米以上,相对而言社区购物中心的经营面积更加精致,对于业态组合的管理要求也更高。

代表性购物中心企业平均单店购物中心面积

数据来源:商务部

社区购物中心业态布局多元化,主要针对于各特定区域市场的消费客群。通过对北京、上海、合肥等区域典型的社区购物中心业态结构进行梳理来看,不同社区购物中心的业态面积布局存在较大差异性。

主要社区购物中心分业态的面积布局占比

| 重点项目 |

百货/超市 |

餐饮 |

服务配套 |

美容 |

服饰精品 |

地产中介 |

生活家居 |

休闲及其他 |

| 北京华联力宝购物中心 |

0.68 |

0.08 |

0.09 |

0.07 |

0.05 |

0.01 |

0.01 |

0.01 |

| 北京凯德mall |

0.07 |

0.22 |

0.31 |

0.12 |

0.04 |

0.11 |

0.01 |

0.12 |

| 北京华润凤凰汇 |

0.07 |

0.22 |

0.31 |

0.12 |

0.04 |

0.04 |

0.01 |

0.12 |

| 合肥欢乐颂 |

0.51 |

0.17 |

0.06 |

0.14 |

0.03 |

0 |

0.01 |

0.08 |

| 上海96广场 |

0.11 |

0.53 |

0.07 |

0.03 |

0 |

0.02 |

0.12 |

0.12 |

| 上海联洋广场 |

0.26 |

0.06 |

0.18 |

0.14 |

0 |

0.06 |

0.02 |

0.28 |

信息来源:观研天下整理

社区型购物中心企业在快速开店的情况下总租金快速增长,单位面积租金呈上升趋势。从整体来看,目前恒隆及万象城作为都市型购物中心的代表,其租金收入体量具有相对优势,同时单位面积租金也远高于天虹、龙湖及新城,但由于扩张速度放缓,恒隆的整体租金和单位租金增速逐渐进入较低增速区间,万象城的平均租金存在波动(主要由于近两年新开店较多),而社区购物中心天虹、新城吾悦及龙湖整体租金处于快速增长趋势中,同时平均租金仍保持稳定增长,表明社区购物中心整体发展势头相对较好。

代表性购物中心企业购物中心总租金收入(亿元)

数据来源:商务部

2018年代表性购物中心企业购物中心总租金收入同比增速

数据来源:商务部

资料来源:商务部,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。